¿Qué es un crédito fiscal no reembolsable?

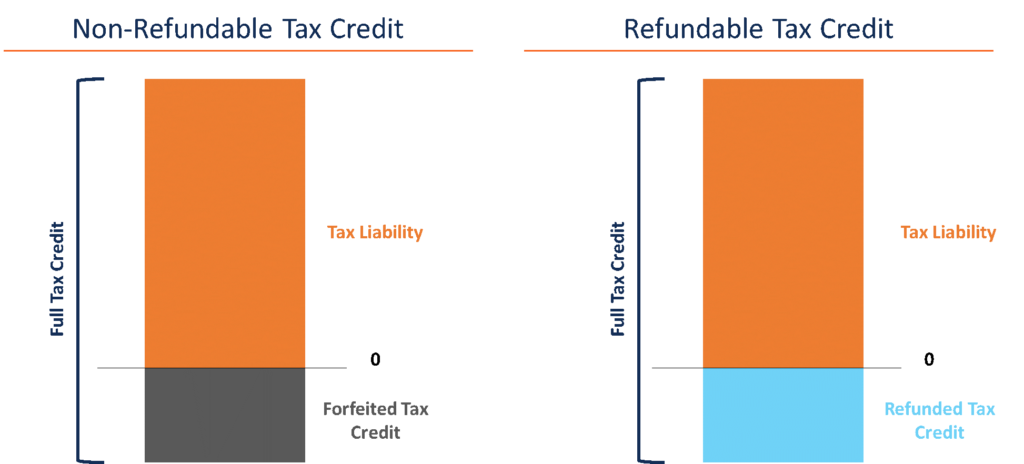

Un crédito fiscal no reembolsable es un crédito que se aplica a los impuestos por pagar que solo reduce la responsabilidad del contribuyente a un mínimo de cero. En otras palabras, no puede bajar de cero y no puede reembolsarse al contribuyente. El contribuyente perderá automáticamente cualquier monto por debajo de cero para el crédito fiscal.

Contrasta con los créditos fiscales reembolsables. Los créditos reembolsables se reembolsan al contribuyente, incluso si su obligación tributaria es inferior a cero. Son favorables para los contribuyentes ya que en realidad se les puede reembolsar en efectivo.

Los créditos fiscales se clasifican según las leyes fiscales como reembolsables o no reembolsables. Generalmente, los créditos fiscales difieren de un año a otro y entre diferentes reguladores fiscales Cómo utilizar el sitio web de IRS.gov IRS.gov es el sitio web oficial del Servicio de Impuestos Internos (IRS), agencia de recaudación de impuestos de los Estados Unidos. El sitio web es utilizado por empresas y.

Créditos fiscales explicados

Un crédito fiscal es una suma de dinero que los contribuyentes pueden restar de su obligación tributaria. Las obligaciones tributarias son dinero que se le debe al gobierno. Los créditos fiscales son diferentes a las deducciones fiscales. Las deducciones fiscales reducen la cantidad de ingresos imponibles declarados; sin embargo, Los créditos fiscales se aplican posteriormente para reducir la cantidad real de impuestos a pagar.

Los créditos fiscales se pueden aplicar a la renta imponible tanto para personas físicas como jurídicas por diversas razones relacionadas con las ubicaciones, clasificaciones, o industrias.

Los créditos fiscales se pueden utilizar para incentivar a los consumidores a comportarse de cierta manera. Por ejemplo, gobiernos que otorgan créditos fiscales para vehículos eléctricos (EV) a quienes compran vehículos eléctricos. Incentiva a los consumidores a comprar vehículos eléctricos neutrales en carbono y mejores para el medio ambiente en general.

Los créditos fiscales también se pueden utilizar para redistribuir la riqueza y otorgar exenciones fiscales a personas de bajos ingresos o desfavorecidas.

Algunos ejemplos comunes de créditos fiscales en los EE. UU. Son los siguientes:

- Crédito tributario por ingreso del trabajo:para empleados

- Crédito por cuidado de niños y dependientes:para quienes cuidan a un dependiente

- Crédito Tributario de Oportunidad Estadounidense Crédito Tributario de Oportunidad Estadounidense (AOTC) El Crédito Tributario de Oportunidad Estadounidense (AOTC) es un crédito tributario que brinda a los estudiantes o sus padres la oportunidad de reducir sus gastos de educación universitaria - Para estudiantes que cursan estudios superiores

- Crédito de aprendizaje de por vida:para gastos de educación y capacitación laboral

- Crédito fiscal avanzado para la prima:para ayudar a las personas de bajos ingresos a pagar un seguro médico

- Crédito de ahorro:para personas de bajos ingresos que contribuyen a planes de jubilación

- Crédito de adopción:para padres que adoptan a un niño

- Crédito tributario por hijos:para quienes cuidan de un niño

- Crédito para personas mayores o discapacitadas:para personas mayores de 65 años o discapacitadas permanentemente

Existen créditos fiscales adicionales en otras jurisdicciones que son similares a los mencionados anteriormente.

Los créditos fiscales son generalmente mejores que las deducciones para el contribuyente, ya que reducen la obligación fiscal directamente, mientras que las deducciones reducen los impuestos a pagar y se deducen en función de la categoría impositiva del contribuyente.

Ejemplo practico

Por ejemplo, una deducción de impuestos de $ 1, 000,00 a una tasa impositiva marginal del 25% resultaría en ahorros fiscales de solo $ 250,00 ($ 1, 000 x 25%). Mientras que, un crédito fiscal de $ 1, 000 resultaría en ahorros fiscales de $ 1, 000 directamente.

Créditos fiscales no reembolsables explicados

Los créditos fiscales no reembolsables reducen directamente el pasivo fiscal Pasivo / activo por impuestos diferidos Se crea un pasivo o activo por impuestos diferidos cuando existen diferencias temporales entre el impuesto contable y el impuesto sobre la renta real. pero solo hasta el límite de $ 0. Cualquier otro crédito fiscal adicional se pierde. Los créditos fiscales no reembolsables generalmente solo son válidos para el año en que se informa y no se pueden trasladar hacia adelante o hacia atrás a otros años. Es en detrimento de las personas de bajos ingresos que pierden sus créditos fiscales y no pueden realizarlos en otros años.

¿Cómo funcionan los créditos fiscales no reembolsables?

El gobierno utiliza créditos fiscales para proporcionar ciertas exenciones fiscales y reducir la responsabilidad de los contribuyentes. Primero, ingresos netos antes de impuestos, o ingresos del trabajo, se calcula sumando todas las fuentes de ingresos que gana una persona en un año fiscal.

Luego, las deducciones se aplican a los ingresos del trabajo para llegar a la renta imponible. El monto total del ingreso o el ingreso bruto se utiliza como base para calcular cuánto le debe la persona u organización al gobierno por el período tributario específico. figura. Después de las deducciones, los créditos fiscales son lo último que se aplica a la renta imponible para llegar al impuesto real a pagar.

Ejemplo practico

Un individuo recibe $ 50, 000 de ingresos laborales y $ 10, 000 de otros ingresos de una propiedad de alquiler. El individuo tiene derecho a deducciones fiscales de $ 5, 000 y créditos fiscales no reembolsables de $ 5, 000. También están sujetos a un tipo impositivo marginal del 25%. ¿Cuál es su base imponible?

Ingreso imponible Ingresos laborales $ 50, 000 Ingresos por alquiler $ 10, 000 Ingresos devengados $ 60, 000Less:DeductionsDeductions $ (5, 000) Tasa impositiva marginal x 25% ($ 1, 250) Ingreso imponible $ 58, 750

Ahora, ¿Cuál es su impuesto a pagar?

Impuesto a pagar Ingreso tributable $ 58, 750Menos:Créditos fiscales $ (5, 000) Impuesto a pagar $ 53, 750

Ahora, suponga que en lugar de que el crédito fiscal no reembolsable sea de $ 5, 000, ¿Y si fueran $ 60? 000 en su lugar? ¿Cuál es el impuesto a pagar?

Impuesto a pagar Ingreso tributable $ 58, 750Menos:Créditos fiscales $ (58, 750) * Impuesto a pagar $ 0 * Solo se puede reducir el impuesto a pagar a 0

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Crédito Tributario de Oportunidad Estadounidense (AOTC) Crédito Tributario de Oportunidad Estadounidense (AOTC) El Crédito Tributario de Oportunidad Estadounidense (AOTC) es un crédito tributario que brinda a los estudiantes o sus padres la oportunidad de reducir sus gastos de educación universitaria

- FUTA TaxFUTA TaxFUTA es una abreviatura de Ley Federal de Impuestos por Desempleo. El impuesto FUTA es un impuesto federal de los Estados Unidos que se aplica a los empleadores para ayudar a financiar los pagos por desempleo.

- Impuesto a la niñera El impuesto a la niñera es una combinación de impuestos sobre la nómina que se retienen de un empleado doméstico. Más específicamente, cualquiera que pague más a un empleado doméstico

- El Anexo A El Anexo A es un formulario de impuestos sobre la renta que se utiliza en los Estados Unidos para declarar deducciones detalladas y se adjunta al Formulario 1040 para los contribuyentes que pagan impuestos sobre la renta anuales. Los contribuyentes pueden optar por reclamar una deducción estándar de la declaración de impuestos o detallar sus deducciones calificadas línea por línea.

-

¿Qué es la financiación de capital?

La financiación de capital se refiere a la venta de acciones de la empresa para obtener capital. Los inversores que compran las acciones también adquieren derechos de propiedad de la empresa. El finan

-

Cómo cobrar un cheque de nómina de Wells Fargo

Cómo cobrar un cheque de nómina de Wells Fargo Probablemente conozca a Wells Fargo como banco, pero también brindan servicios de nómina y recursos humanos a empresas. Si tiene un cheque de nómina con

-

El efecto Benihana:la inflación del estilo de vida en acción

Kris cumplió 42 ayer. Y como lo hemos hecho durante 24 años consecutivos, Celebramos su cumpleaños en el restaurante japonés Benihana. Este año fue diferente por varias razones. Lo más obvio, ya no

-

6 veces que debería asegurar su trabajo secundario

Hace unos dos años, Lancé un pequeño ajetreo lateral para cuidar perros para los vecinos. Fue un trabajo paralelo rentable que me permitió ganar dinero extra en mi tiempo libre. Pero una de las cosas

Finanzas

-

Cómo denunciar malas prácticas comerciales

Cómo denunciar malas prácticas comerciales Si ha tenido una mala experiencia en una empresa local o nacional, tiene una variedad de formas formales e informales de informar lo ocurrido. Puede presentar quejas formales ante agencias gubernament...

-

Préstamos de día de pago de Texas:5 alternativas

Préstamos de día de pago de Texas:5 alternativas Si vive en Texas y necesita efectivo de emergencia, es posible que esté considerando un préstamo de día de pago. El estado de Texas no limita los intereses y tarifas de los préstamos de día de pago,...

-

¿Temporada de ganancias comerciales? Algunas estrategias de opciones para considerar

¿Temporada de ganancias comerciales? Algunas estrategias de opciones para considerar La temporada de ganancias puede ser un momento en que los precios de las acciones pueden experimentar movimientos más grandes de lo normal. La volatilidad implícita (IV) también puede aumentar a nivel...

-

Cómo hacer un pago de hipoteca a PHH

Cómo hacer un pago de hipoteca a PHH Encontraste una casa compró una casa, consiguió una hipoteca para la casa y, ya que es cierto que hay una primera vez para todo, Debe comenzar a hacer los pagos de la hipoteca de la casa. Mientras que...