¿Qué es el financiamiento Mezzanine?

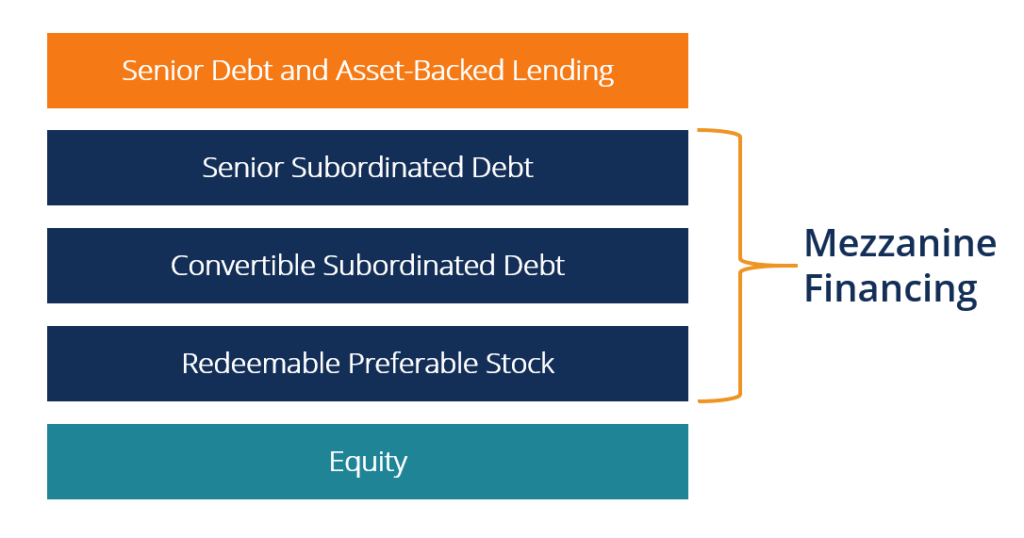

El financiamiento intermedio es una capa de financiamiento que llena la brecha entre la deuda senior y el capital social de una empresa. Puede estructurarse como acciones preferentes Acciones preferentes Acciones preferentes (acciones preferentes, acciones preferenciales) son la clase de propiedad de acciones en una corporación que tiene un derecho de prioridad sobre los activos de la empresa sobre las acciones ordinarias. Las acciones son más senior que las acciones ordinarias, pero son más junior en relación con la deuda. como los bonos. o como deuda no garantizada, y ofrece a los inversores la opción de convertirlos en acciones. El financiamiento mezzanine se usa generalmente para financiar las perspectivas de crecimiento, como adquisiciones y expansión del negocio.

Existe una brecha entre la deuda senior y el financiamiento de capital debido a las siguientes razones comunes:

- Inventario, Cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten, y activos fijos Activos fijos Los activos fijos se refieren a activos tangibles a largo plazo que se utilizan en las operaciones de una empresa. Proporcionan beneficios financieros a largo plazo que se descuentan a tasas más altas por temor a que no se reconozca su valor.

- Existe un volumen sustancial de activos intangibles registrados en los balances.

- Para abordar el aumento de los incumplimientos y la presión regulatoria, los bancos imponen límites a la deuda total que puede adquirir una empresa.

Tasa de retorno de financiamiento entresuelo

La forma básica de financiación mezzanine es deuda no garantizada y acciones preferentes. Dado que la financiación mezzanine no está garantizada, conlleva mayores riesgos, y los inversores requieren una tasa de rendimiento más alta que los prestamistas garantizados. Típicamente, paga a un inversor del 12 al 20%, que es superior a la tasa de rendimiento de la deuda ordinaria.

Los inversores mezzanine pueden obtener beneficios de las siguientes fuentes disponibles:

1. Intereses en efectivo

Sobre la base de la parte del saldo pendiente de financiación mezzanine, los inversores reciben efectivo periódicamente. La tasa de interés puede establecerse o fluctuar durante el período del préstamo.

2. Pago de intereses en especie (PIK)

También es un método de pago periódico. Sin embargo, el monto de los intereses no se paga en efectivo. En lugar de, se suma a la suma principal de la garantía, y el monto total se paga al final del período del préstamo. Por ejemplo, un bono de $ 50 millones con una tasa de interés PIK del 10% ascenderá a $ 55 millones al final del período, y no habrá pago de intereses en efectivo.

3. Propiedad

Similar a un bono convertible, El financiamiento intermedio a menudo incluye una participación en el capital social en forma de una función de conversión o una garantía. Generalmente, el interés PIK o el interés en efectivo sigue la parte de propiedad de los valores.

4. Pago de participación

En lugar de equidad, los inversores pueden obtener un rendimiento sobre el capital en forma de porcentaje del rendimiento de la empresa medido por las ventas netas o el EBITDAEBITDAEBITDA o las ganancias antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos o beneficio.

5. Tarifa de arreglos

También se requiere que los inversionistas mezzanine paguen una tarifa de acuerdo al cerrar la transacción.

Beneficios del financiamiento Mezzanine

Al Emisor

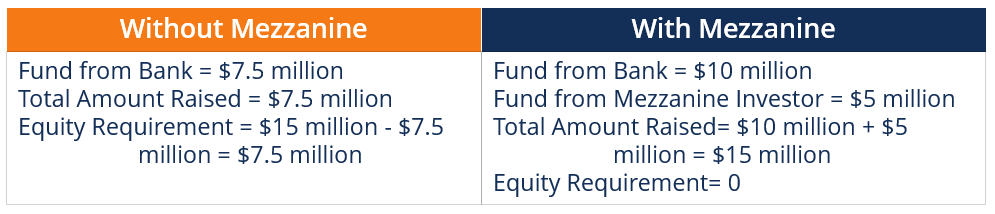

1. Aumento del capital total

El financiamiento intermedio puede ayudar a una empresa a obtener más capital y evitar la subcapitalización del negocio. El pago de intereses sobre la financiación mezzanine también es deducible de impuestos.

Supongamos que desea iniciar su propio negocio y necesita $ 15 millones. Planea recaudar $ 5 millones a través de acciones y se acercó a un banco en busca de un préstamo de $ 10 millones. Sin embargo, un banco generalmente lo considerará irrazonable y prestará solo el 75% del préstamo requerido. Le deja con la opción de recaudar $ 7.5 millones a través de capital.

Suponga que un inversionista mezzanine le propone prestarle $ 5 millones. Dado que el banco considera mezzanine como capital y ve un socio de confianza con el componente de mezzanine, el banco finalmente le prestará la cantidad originalmente solicitada de $ 10 millones. Por lo tanto, el capital total recaudado con y sin entrepiso será:

Por eso, la capa de entresuelo reduce el requisito de capital y ayuda a asegurar más capital total.

2. Reducción del costo de capital y aumento de la rentabilidad de las acciones

La equidad es la fuente de capital más costosa, y diluye a los accionistas actuales. Por lo tanto, La deuda intermedia puede ser una alternativa atractiva para acceder al capital que tanto se necesita. Las empresas utilizan una combinación adecuada de deuda senior, deuda de entresuelo, y equidad para reducir el costo real del capital y aumentar la rentabilidad de los activos.

Al inversor

1. Inversión atractiva y segura

El inversor mezzanine disfruta de las ventajas de la inversión de capital en forma de altos rendimientos y una cartera diversa. En el caso de que la empresa prestataria tenga éxito, el inversor mezzanine puede ejercer la opción sobre acciones y recibir los beneficios.

Además, incluso en el peor de los casos, el inversionista del entresuelo recibe al menos el pago de intereses. El interés recibido por financiamiento mezzanine supera al recibido frente al financiamiento tradicional.

2. Opción de garantía

El financiamiento intermedio a menudo incluye warrants u opciones de acciones convertibles que un inversor intermedio puede ejercer para ganar una participación en la empresa. Los derechos pueden ejercerse en una fecha determinada o ante la ocurrencia de cualquier evento específico, como se describe en el acuerdo.

Limitaciones de financiamiento del entresuelo

Para el Emisor

1. Probabilidad de fracaso

La financiación de entresuelo, aunque fácilmente disponible, exige altas tasas de interés. En caso de que el proyecto no despegue, el acreedor deberá devolver el préstamo sumamente costoso.

2. Posible pérdida de control y libertad

Cuando los acreedores contraen deudas intermedias, Sacrifican la libertad y el control, ya que la conversión a capital es siempre una posibilidad. Es más, la opción sobre acciones, cuando se ejercita, da como resultado la dilución de EPS, provocando una reacción negativa de los accionistas existentes.

Para el inversor

1. Alto riesgo

La financiación mezzanine se proporciona sin garantía, y la inversión se realiza principalmente en productos de alto rendimiento pero riesgosos, proyectos. Por lo tanto, los inversores están expuestos al riesgo de perder la inversión en caso de que la empresa quiebre.

2. Período prolongado de rendimiento de las inversiones

Las empresas suelen buscar financiación mezzanine para el proceso de crecimiento o expansión. Tales empresas requieren algún tiempo antes de que puedan producir beneficios. La financiación mezzanine no está destinada a inversores que buscan ganar dinero rápido. Es por eso que los acuerdos de financiación mezzanine especifican los inicios de intereses después de un período, no inmediatamente.

Conclusiones clave

- El financiamiento mezzanine produce mayores retornos que la deuda tradicional, y los inversores pueden obtener rendimientos a través de intereses en efectivo, Interés de PIK, propiedad, y pago como porcentaje del desempeño de la empresa.

- Ayuda a una empresa a obtener más capital, reducir el costo de capital, aumentar la tasa de rendimiento, y ahorre impuestos sobre el pago de intereses.

- El financiamiento intermedio incluye una opción convertible o una garantía que brinda a los inversionistas el derecho a obtener una participación en el negocio. Eso, sin embargo, da como resultado que los propietarios existentes se diluyan por la emisión de acciones adicionales.

Recursos adicionales

CFI ofrece la Página del Programa de Analista de Crédito y Banca Comercial (CBCA) ® - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Costo de capital Costo de capital El costo de capital es la tasa mínima de rendimiento que una empresa debe obtener antes de generar valor. Antes de que una empresa pueda generar ganancias, al menos debe generar ingresos suficientes para cubrir el costo de financiamiento de su operación.

- Derechos de participación prorrateados Derechos de participación prorrateados Derechos de participación prorrateados, o derechos de inversión prorrateados, Garantizar a los inversores existentes el derecho a participar en futuras actividades de recaudación de fondos. Pro-

- Tasa de Retorno Tasa de Retorno La Tasa de Retorno (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con el costo inicial de la inversión expresado como un porcentaje. Esta guía enseña las fórmulas más comunes

- Financiamiento Serie A Financiamiento Serie A Financiamiento Serie A (también conocido como financiamiento serie A ronda o financiamiento serie A) es una de las etapas en el proceso de obtención de capital por parte de una startup. Esencialmente, La ronda de la serie A es la segunda etapa de la financiación inicial y la primera etapa de la financiación de capital de riesgo.

-

¿Qué puntaje crediticio se necesita para una hipoteca?

¿Le prestarías a un extraño $ 249? 500? ¿Confiaría en que esa persona le reembolse el monto total? más intereses? ¿Confiaría en que esa persona lo devolverá todo en 30 años? Esas son las preguntas que

-

¿Existen ofertas de conciliación para manutención de menores atrasados en Texas?

Texas acepta compromisos de deuda por pagos atrasados de manutención infantil. Si está atrasado en sus pagos, la Oficina del Procurador General de Texas, que supervisa los cobros de manutención inf

-

Cómo saber si tiene cuentas bancarias a su nombre

Con todas las ventajas y ofertas que los bancos ofrecen a los consumidores, Puede ser fácil registrarse para obtener más cuentas de las que realmente necesita mientras busca las mejores cuentas corrie

-

Beneficios del Seguro Social en 2021:cuánto puede aumentar su cheque el próximo año

El Seguro Social es un tema candente de cara a las elecciones de noviembre, y es probable que esta semana la Administración del Seguro Social anuncie un ligero aumento en los cheques mensuales para lo

Finanzas

- ¿Puedo asegurar un automóvil con título de salvamento o reconstruido?

- Promociones y ofertas de bonificación de US Bank

- ¡10 movimientos de dinero para hacer para el nuevo año!

- 8 razones por las que una cuenta de ahorros para empresas es imprescindible

- Retiros 401k para la compra de una vivienda:¿buena o mala idea?

- ¿Qué es la tasa de cupón?

-

Bajo la influencia:el 40% de los estadounidenses han comprado algo en las redes sociales

Bajo la influencia:el 40% de los estadounidenses han comprado algo en las redes sociales Las redes sociales se han abierto camino en la mayoría de los aspectos de nuestras vidas. Es la cantidad de adultos que hacen amigos encontrar fechas, e incluso crear redes profesionales. Es un portaf...

-

¿Puede un joven de 18 años obtener un préstamo para automóvil?

¿Puede un joven de 18 años obtener un préstamo para automóvil? Cumplir 18 significa que tiene la edad suficiente para solicitar un préstamo de automóvil; sin embargo, no significa que obtendrá uno. Si echa un vistazo a una lista de empresas de financiación de aut...

-

Salud financiera de las pequeñas empresas en 2020:una guía

Salud financiera de las pequeñas empresas en 2020:una guía La salud financiera de una pequeña empresa está abierta a interpretación, dependiendo de la salud de su industria o la etapa del viaje de la empresa o los desafíos que ha enfrentado. Pero hay algunas ...

-

Requisitos del sello de respaldo

Requisitos del sello de respaldo Los endosos de sellos son más fáciles de leer para un banco que la escritura a mano. Los sellos de respaldo son un método seguro para que su empresa lo utilice al recopilar depósitos bancarios. Coloc...