¿Qué es un coeficiente de liquidez?

Un índice de liquidez es un tipo de índice financiero que se utiliza para determinar la capacidad de una empresa para pagar sus obligaciones de deuda a corto plazo. La métrica ayuda a determinar si una empresa puede utilizar su o líquido, Activos para cubrir sus pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa los muestra en el.

Normalmente se utilizan tres ratios de liquidez:el ratio de liquidez, razón rápida, y ratio de caja. En cada uno de los ratios de liquidez, el monto del pasivo corriente se coloca en el denominador de la ecuación, y el monto de los activos líquidos se coloca en el numerador.

Dada la estructura de la relación, con activos en la parte superior y pasivos en la parte inferior, se buscan relaciones superiores a 1,0. Una relación de 1 significa que una empresa puede liquidar exactamente todos sus pasivos corrientes con sus activos corrientes. Una proporción de menos de 1 (p. Ej., 0,75) implicaría que una empresa no puede satisfacer sus pasivos corrientes.

Una proporción mayor que 1 (p. Ej., 2.0) implicaría que una empresa es capaz de satisfacer sus facturas vigentes. De hecho, una relación de 2,0 significa que una empresa puede cubrir sus pasivos corrientes al doble. Una proporción de 3.0 significaría que podrían cubrir sus pasivos corrientes tres veces, Etcétera.

Resumen

- Un índice de liquidez se utiliza para determinar la capacidad de una empresa para pagar sus obligaciones de deuda a corto plazo.

- Las tres principales razones de liquidez son la razón corriente, razón rápida, y ratio de caja.

- Al analizar una empresa, los inversores y acreedores quieren ver una empresa con ratios de liquidez superiores a 1,0. Es más probable que se apruebe el crédito una empresa con ratios de liquidez saludables.

Tipos de ratios de liquidez

1. Razón actual

Razón circulante =Activo corriente / Pasivo corriente

La razón corriente es la razón de liquidez más simple de calcular e interpretar. Cualquiera puede encontrar fácilmente los activos corrientes Activos actuales Los activos actuales son todos los activos que una empresa espera convertir en efectivo en un año. Se utilizan comúnmente para medir la liquidez de un pasivo corriente y las partidas en el balance general de una empresa. Dividir los activos corrientes por los pasivos corrientes. y llegará a la razón corriente.

2. Razón rápida

Razón rápida =(Efectivo + Cuentas por cobrar + Valores negociables) / Pasivo corriente

La razón rápida es una prueba de liquidez más estricta que la razón corriente. Ambos son similares en el sentido de que el activo circulante es el numerador, y el pasivo corriente es el denominador.

Sin embargo, la razón rápida solo considera ciertos activos circulantes. Considera activos más líquidos como efectivo, Cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten, y valores negociables. Deja de lado los activos corrientes, como el inventario y los gastos pagados por adelantado, porque los dos son menos líquidos. Entonces, la razón rápida es más una verdadera prueba de la capacidad de una empresa para cubrir sus obligaciones a corto plazo.

3. Ratio de efectivo

Ratio de efectivo =(Efectivo + Valores negociables) / Pasivo corriente

El coeficiente de efectivo lleva la prueba de liquidez aún más lejos. Esta relación solo considera los activos más líquidos de una empresa:efectivo y valores negociables. Son los activos más fácilmente disponibles para que una empresa pague obligaciones a corto plazo.

En términos de cuán estrictas son las pruebas de liquidez, puede ver el coeficiente actual, razón rápida, y la relación de caja tan fácil, medio, y duro.

Notas importantes

Dado que las tres razones varían según lo que se usa en el numerador de la ecuación, una proporción aceptable diferirá entre los tres. Es lógico porque el índice de efectivo solo considera efectivo y valores negociables. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para financiar aún más las actividades comerciales y la expansión. en el numerador, mientras que la razón circulante considera todos los activos circulantes.

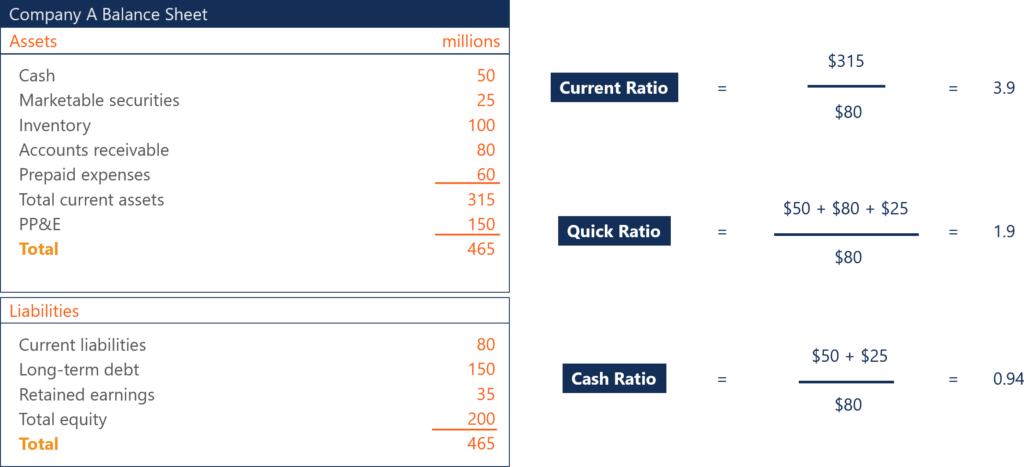

Por lo tanto, una razón de corriente aceptable será más alta que una razón rápida aceptable. Ambos serán más altos que un índice de efectivo aceptable. Por ejemplo, una empresa puede tener un coeficiente circulante de 3,9, una proporción rápida de 1,9, y un coeficiente de caja de 0,94. Los tres pueden ser considerados saludables por analistas e inversores, dependiendo de la empresa.

Importancia de los ratios de liquidez

1. Determinar la capacidad para cubrir obligaciones a corto plazo

Los índices de liquidez son importantes para los inversores y acreedores para determinar si una empresa puede cubrir sus obligaciones a corto plazo. y en qué grado. Una proporción de 1 es mejor que una proporción de menos de 1, pero no es ideal.

A los acreedores e inversores les gusta ver índices de liquidez más altos, como 2 o 3. Cuanto mayor sea la proporción, es más probable que una empresa pueda pagar sus facturas a corto plazo. Una proporción de menos de 1 significa que la empresa enfrenta un capital de trabajo negativo y puede estar experimentando una crisis de liquidez.

2. Determinar la solvencia

Los acreedores analizan los índices de liquidez al decidir si deben o no extender crédito a una empresa. Quieren estar seguros de que la empresa a la que prestan tiene la capacidad de devolverles el dinero. Cualquier indicio de inestabilidad financiera puede descalificar a una empresa para obtener préstamos.

3. Determinar el valor de la inversión

Para inversores, analizarán una empresa utilizando ratios de liquidez para asegurarse de que una empresa sea financieramente sana y digna de su inversión. Los problemas de capital de trabajo también impondrán restricciones al resto del negocio. Una empresa necesita poder pagar sus facturas a corto plazo con cierto margen de maniobra.

Los bajos índices de liquidez levantan una bandera roja, pero "cuanto más alto, mejor ”sólo es cierto hasta cierto punto. En algún momento, los inversores se preguntarán por qué los índices de liquidez de una empresa son tan altos. Sí, una empresa con un índice de liquidez de 8.5 podrá pagar con confianza sus facturas a corto plazo, pero los inversores pueden considerar excesiva dicha proporción. Una relación anormalmente alta significa que la empresa tiene una gran cantidad de activos líquidos.

Por ejemplo, si el coeficiente de caja de una empresa era 8.5, los inversores y analistas pueden considerar eso demasiado alto. La empresa tiene demasiado efectivo disponible, que no está ganando nada más que el interés que ofrece el banco para mantener su efectivo. Se puede argumentar que la empresa debería destinar el monto en efectivo a otras iniciativas e inversiones que puedan lograr una mayor rentabilidad.

Con ratios de liquidez, Existe un equilibrio entre que una empresa pueda cubrir sus facturas de manera segura y una asignación de capital inadecuada. El capital debe asignarse de la mejor manera para aumentar el valor de la empresa para los accionistas.

Más recursos

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Deuda actualDeuda actual En un balance general, La deuda actual son las deudas que deben pagarse dentro de un año (12 meses) o menos. Se incluye como pasivo corriente y forma parte de

- Relación rápida Relación rápida La relación rápida, también conocida como prueba de ácido, mide la capacidad de una empresa para pagar sus pasivos a corto plazo con activos fácilmente convertibles en efectivo

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Análisis de relación Análisis de relación El análisis de relación se refiere al análisis de varias piezas de información financiera en los estados financieros de una empresa. Son utilizados principalmente por analistas externos para determinar varios aspectos de un negocio, como su rentabilidad, liquidez, y solvencia.

-

8 mantras matutinos que le ayudarán a mantener sus finanzas encaminadas

Los mantras son una parte de una práctica de meditación tradicional, y son una pieza importante. El uso de mantras parece mejorar el funcionamiento de su sistema nervioso físico. También forman parte

-

Cómo planificar gastos inesperados, y aún así ahorrar, con un presupuesto ajustado

Nadie espera lo inesperado, pero saber que tiene los fondos a mano si tiene un revés financiero o un gasto inesperado es reconfortante. (iStock) Nadie puede predecir una emergencia:pérdida de un tra

-

La deuda del consumidor alcanza un récord, Informes de la Reserva Federal

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Qué es un fiduciario? Relación,

Servicios, y responsabilidades Cuando visita a un médico, confías en que harán todo lo posible para ayudarte a convertirte en la versión más saludable de ti mismo. Es reconfortante saber que se ocu

Finanzas

- ¿Qué son los ingresos brutos del juego (GGR)?

- 10 costos de inicio de pequeñas empresas

- ¿Qué es la equidad horizontal?

- ¿Qué protección me brinda una cuenta fiduciaria?

- 4 consejos para encontrar el apartamento perfecto fuera del campus

- Revisión de TurboTax Refund Advance:pequeños préstamos sin intereses para adelantos de reembolso de impuestos

-

Los datos muestran que las facturas médicas están amenazando las vacaciones para las familias

Los datos muestran que las facturas médicas están amenazando las vacaciones para las familias Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué sucede con su puntaje crediticio si cancela su hipoteca?

¿Qué sucede con su puntaje crediticio si cancela su hipoteca? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

El bono de registro de la tarjeta Chase Sapphire Preferred® sube a un nuevo máximo de 100,

El bono de registro de la tarjeta Chase Sapphire Preferred® sube a un nuevo máximo de 100, 000 puntos Los editores y escritores de Credit Karma quieren ayudarlo a mantenerse al tanto de las noticias sobre tarjetas de crédito. La siguiente información es precisa a nuestro leal saber y ...

-

Antes y después:un cambio de imagen del ventilador de techo por $ 6

Antes y después:un cambio de imagen del ventilador de techo por $ 6 Ser propietario de una casa es caro. Corrección: Ser propietario de una casa que quiere arrancar y reemplazar todo lo que hay en la casa es caro. Pero mi hogar también es mi hobby. Es uno de es...