¿Qué es una responsabilidad?

Un pasivo es una obligación financiera de una empresa que resulta en futuros sacrificios de beneficios económicos de la empresa a otras entidades o negocios. Un pasivo puede ser una alternativa al capital social como fuente de financiación de una empresa. Es más, algunos pasivos, tales como cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son o impuestos sobre la renta por pagar, son partes esenciales de las operaciones comerciales diarias.

Los pasivos pueden ayudar a las empresas a organizar operaciones comerciales exitosas y acelerar la creación de valor. Sin embargo, una mala gestión de los pasivos puede tener consecuencias negativas importantes, como una disminución en el rendimiento financiero o, peor, BankruptcyBankruptcyBankruptcy es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes.

Además, los pasivos determinan la liquidez y la estructura de capital de la empresa Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. Estructura de capital de una empresa.

Informes contables de pasivos

Una empresa informa sus pasivos en su balance. Según la ecuación contable, el monto total de los pasivos debe ser igual a la diferencia entre el monto total de los activos y el monto total del patrimonio.

Activos =Pasivos + Patrimonio

Pasivos =Activos - Patrimonio

Los pasivos deben informarse de acuerdo con los principios contables aceptados. Las normas contables más comunes son las Normas Internacionales de Información Financiera (NIIF). Los estándares son adoptados por muchos países alrededor del mundo. Sin embargo, muchos países también siguen sus propios estándares de presentación de informes, como GAAPGAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que rigen la contabilidad y las finanzas corporativas en los EE. UU. o el RAP en Rusia. Si bien el reconocimiento y reporte de los pasivos cumplen con diferentes normas contables, los principios fundamentales se acercan a las NIIF.

En un balance general, los pasivos se enumeran de acuerdo con el momento de vencimiento de la obligación.

Pasivos corrientes frente a pasivos a largo plazo

La clasificación principal de los pasivos es según su fecha de vencimiento. La clasificación es fundamental para la gestión de la empresa de sus obligaciones financieras.

Los pasivos corrientes son aquellos que vencen dentro de un año. Estos ocurren principalmente como parte de las operaciones comerciales regulares. Debido a la naturaleza de corto plazo de estas obligaciones financieras, deben gestionarse teniendo en cuenta la liquidez de la empresa. La liquidez se determina con frecuencia como una relación entre el activo circulante y el pasivo circulante. Los pasivos corrientes más habituales son:

- Cuentas por pagar: Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son las facturas impagas de los proveedores de la empresa. Generalmente, las cuentas por pagar son el mayor pasivo corriente para la mayoría de las empresas.

- Los intereses a pagar: Intereses a pagar Intereses a pagar es una cuenta de pasivo que se muestra en el balance general de una empresa que representa la cantidad de gastos por intereses que se han acumulado Gastos por intereses que ya se han producido pero que no se han pagado. Los intereses a pagar no deben confundirse con los gastos por intereses. A diferencia de los intereses a pagar, los gastos por intereses son gastos en los que ya se ha incurrido y pagado. Por lo tanto, los gastos por intereses se informan en el estado de resultados, mientras que los intereses por pagar se registran en el balance.

- Impuestos sobre la renta por pagar: El monto del impuesto sobre la renta adeudado por una empresa al gobierno. El monto del impuesto adeuda debe pagarse dentro de un año. De lo contrario, el impuesto adeuda debe clasificarse como un pasivo a largo plazo.

- Sobregiros de cuentas bancarias: Un tipo de préstamo a corto plazo proporcionado por un banco cuando el pago se procesa con fondos insuficientes disponibles en la cuenta bancaria.

- Gastos acumulados: Gastos devengados Los gastos devengados son gastos que se reconocen aunque no se haya pagado el efectivo. Por lo general, se emparejan con los ingresos mediante el principio de contrapartida Gastos en los que se ha incurrido pero sin documentación de respaldo (p. Ej., factura) ha sido recibida o emitida.

- Prestamos a corto plazo: Préstamos con vencimiento igual o inferior a un año.

Pasivos a largo plazo

Los pasivos a largo plazo (no corrientes) son aquellos que vencen después de más de un año. Es importante que los pasivos a largo plazo excluyan los montos adeudados en el corto plazo, como los intereses a pagar.

Los pasivos a largo plazo pueden ser una fuente de financiamiento, así como referirse a montos que surgen de operaciones comerciales. Por ejemplo, Se pueden utilizar bonos o hipotecas para financiar los proyectos de la empresa que requieran una gran cantidad de financiación. Los pasivos son fundamentales para comprender la liquidez general y la estructura de capital de una empresa.

Los pasivos a largo plazo incluyen:

- Obligaciones con el público: Bonos por pagar Los bonos por pagar se generan cuando una empresa emite bonos para generar efectivo. Bonos por pagar se refiere a la cantidad amortizada que un emisor de bonos La cantidad de bonos en circulación con un vencimiento superior a un año emitidos por una empresa. En un balance general, la cuenta de bonos por pagar indica el valor nominal de los bonos en circulación de la empresa.

- Pagar: Notas a pagar Las notas a pagar son acuerdos escritos (pagarés) en los que una parte acuerda pagar a la otra una cierta cantidad de efectivo. La cantidad de pagarés con vencimiento superior a un año emitidos por una empresa. Similar a los bonos por pagar, la cuenta de pagarés en un balance general indica el valor nominal de los pagarés.

- Pasivos por impuestos diferidos: Activo / pasivo por impuesto diferido Se crea un pasivo o activo por impuesto diferido cuando existen diferencias temporales entre el impuesto contable y el impuesto sobre la renta real. Surgen de la diferencia entre el monto del impuesto reconocido y el monto real del impuesto pagado a las autoridades. Esencialmente, significa que la empresa "paga menos" los impuestos en el período actual y "pagará en exceso" los impuestos en algún momento en el futuro.

- Hipoteca a pagar / deuda a largo plazo:deuda a largo plazo La deuda a largo plazo (LTD) es cualquier monto de deuda pendiente que una empresa tiene y que tiene un vencimiento de 12 meses o más. Se clasifica como un pasivo no corriente en el balance de la empresa. El tiempo hasta el vencimiento de LTD puede variar desde 12 meses hasta más de 30 años y los tipos de deuda pueden incluir bonos, hipotecas Si una empresa contrata una hipoteca o una deuda a largo plazo, registra el valor nominal del monto principal prestado como un pasivo no corriente en el balance.

- Arrendamiento de capital: Arrendamiento de capital vs arrendamiento operativo La diferencia entre un arrendamiento de capital vs arrendamiento operativo:un arrendamiento de capital (o arrendamiento financiero) se trata como un activo en una empresa Los arrendamientos de capital se reconocen como un pasivo cuando una empresa celebra un contrato de alquiler a largo plazo para equipos. . El monto del arrendamiento de capital es un valor presente de la obligación del alquiler.

Pasivos contingentes

Los pasivos contingentes son una categoría especial de pasivos. Son pasivos probables que pueden surgir o no, dependiendo del resultado de un evento futuro incierto.

Un pasivo contingente se reconoce solo si se cumplen las dos condiciones siguientes:

- El resultado es probable.

- El monto del pasivo puede estimarse razonablemente.

Si no se cumple una de las condiciones, una empresa no reporta un pasivo contingente en el balance. Sin embargo, debe revelar este elemento en una nota a pie de página en los estados financieros.

Uno de los ejemplos más comunes de pasivos contingentes son los pasivos legales. Supongamos que una empresa está involucrada en un litigio. Debido a la evidencia más sólida proporcionada por la parte opuesta, la empresa espera perder el caso en los tribunales, lo que resultará en gastos legales. Los gastos legales pueden reconocerse como pasivos contingentes porque:

- Los gastos son probables.

- Los gastos legales se pueden estimar razonablemente (en base a los remedios solicitados por la parte contraria).

Lecturas relacionadas

Gracias por leer la explicación de responsabilidad de CFI. CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Gastos acumulados Gastos acumulados Los gastos acumulados son gastos que se reconocen aunque no se haya pagado el efectivo. Por lo general, se emparejan con los ingresos mediante el principio de concordancia.

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

- Notas a pagar Notas a pagar Las notas a pagar son acuerdos escritos (pagarés) en los que una parte acuerda pagar a la otra una cierta cantidad de efectivo.

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

Deje de pensar en su casa como una inversión

Tu casa es muchas cosas:es un lugar para criar a tus hijos, celebrar fiestas familiares, relájate los fines de semana y, quizás, alquilar por un poco de dinero extra. Pero hay una cosa que muchos ec

-

Ayuda financiera para mujeres solteras

Siempre que una nación está en guerra, el gobierno tiende a ver un aumento en las mujeres en la fuerza laboral, pero con el aumento de las tasas de desempleo, un ingreso estable puede ser difícil de c

-

Su lista de verificación integral para una transferencia de saldo exitosa

Las transferencias de saldo pueden ser una herramienta extremadamente útil para quienes están cargados de deudas de tarjetas de crédito. Una oferta de 0% APR en transferencias de saldo puede dar a los

-

AC Milan y ROInvesting serán el dúo por un poco más de tiempo

Uno de los brokers online europeos más exitosos, ROInvesting continuará trabajando con el club italiano según su contrato renovado. AC Milan y ROInvesting estaban encantados de renovar su asociación r

Finanzas

-

Finanzas en el matrimonio:cómo comunicarse

Finanzas en el matrimonio:cómo comunicarse Si usted y su cónyuge han discutido sobre dinero, No estás solo. De hecho, Las finanzas en el matrimonio son una de las principales causas de divorcio en Estados Unidos. En un estudio realizado por ...

-

Mito del dinero:los anticipos en efectivo son lo mismo que las compras

Mito del dinero:los anticipos en efectivo son lo mismo que las compras Tomar un anticipo en efectivo contra su tarjeta de crédito puede parecer una forma rápida y conveniente de pagar una compra. pero debe pensarlo dos veces antes de hacerlo porque los costos de esta con...

-

Cómo calcular la gravedad de la pérdida

Cómo calcular la gravedad de la pérdida La severidad de la pérdida es la cantidad real de pérdida de una propiedad por ejecución hipotecaria y venta corta. Este número generalmente se lleva un paso más allá, y se calcula una tasa o porcenta...

-

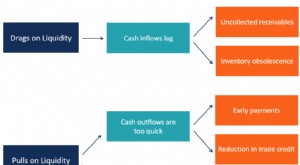

¿Cuáles son los arrastres y tirones de la liquidez?

¿Cuáles son los arrastres y tirones de la liquidez? Los arrastres y tirones de la liquidez son los factores que afectan negativamente las entradas y salidas de efectivo de una empresa al determinar un deterioro en su posición de liquidez. Existe un l...