¿Qué es el número de cuenta bancaria internacional (IBAN)?

El número de cuenta bancaria internacional, normalmente denominado IBAN, es un sistema de identificación de cuentas bancarias que se utiliza a través de las fronteras nacionales. Acordado internacionalmente, el sistema IBAN actúa como un facilitador para la comunicación y el procesamiento de transacciones internacionales, ayudando a reducir errores en la transcripción.

Resumen:

- El número de cuenta bancaria internacional (IBAN) es un sistema de identificación de números de cuenta para garantizar que las transacciones internacionales se realicen sin problemas.

- Hubo varias versiones del sistema IBAN, publicado por la Organización Internacional de Normalización (ISO), antes de que se creara una versión final; la versión final se dividió en dos partes.

- Los IBAN son importantes porque permiten que las transacciones internacionales se realicen fácilmente, y ayudar significativamente a reducir los errores transaccionales.

Estructura del número de cuenta bancaria internacional

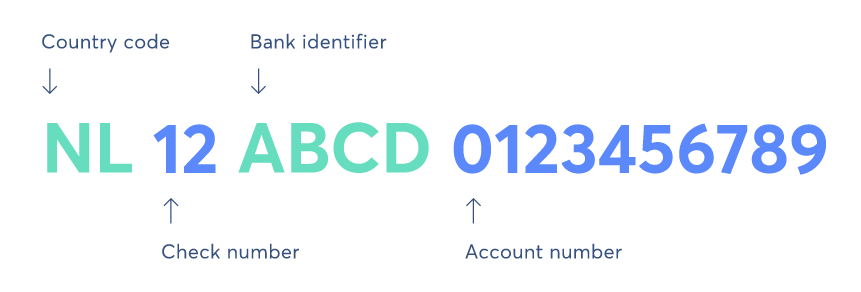

El número de cuenta bancaria internacional contiene la siguiente información:

- Código de país:un código específico de un país determinado.

- Número de verificación:un código de dos dígitos que se utiliza como verificación de redundancia para detectar errores en los números de identificación.

- Identificador del banco:el identificador único del banco nacional.

- Número de cuenta:el identificador de la cuenta bancaria

Fuente

Historial del número de cuenta bancaria internacional

Antes de la creación del sistema IBAN, había diferentes estándares entre países cuando se trataba de identificar cuentas bancarias (su sucursal, Banco, número de cuenta, y códigos de enrutamiento). Esto generó una gran confusión cuando se trataba de transacciones internacionales. Información de enrutamiento importante, específicamente, a menudo faltaba cuando se realizaban los pagos.

La ISO 9362 (también conocida como código BIC o código SWIFT) no estableció especificaciones para formatear transacciones, por lo que cada parte de una transacción necesitaba llegar a un acuerdo con respecto a los tipos de transacciones y la identificación de cuentas. Hubo una falta de coherencia con el comercio internacional y la confusión resultante.

Luego, en 1997, la Organización Internacional de Normalización (ISO) publicó la propuesta ISO 13616:1997, que era tan flexible que muchos lo consideraron inviable. Entonces recortaron la propuesta, indicando que cada IBAN debe tener una longitud fija y solo debe incluir letras mayúsculas. Después de mucha reacción, la ISO retiró la propuesta y creó una nueva, ISO 13616:2003. Esta propuesta, creada en 2003, se actualizó nuevamente en 2007 y se dividió básicamente en dos partes:SWIFT e IBAN.

Sistema SWIFT

ISO 13616-2:2007 se conoce oficialmente como SWIFT (Sociedad para las telecomunicaciones financieras interbancarias mundiales), una red que permite a las instituciones financieras de todo el mundo enviar y recibir información sobre transacciones financieras de forma segura de forma estandarizada (y, por tanto, fiable). SWIFT no es responsable de la asistencia para realizar transacciones. En lugar de, envía órdenes de pago que deben ser analizadas y liquidadas entre las cuentas involucradas. Para utilizar SWIFT, todas las transacciones deben ser entre bancos o entidades estrechamente asociadas con los bancos.

Importancia del sistema IBAN

El sistema IBAN proporciona un formato flexible pero estandarizado que se utiliza para identificar cuentas, validar los datos de la transacción, y cree un filtro que detecte errores de datos. La información de enrutamiento siempre se incluye; permite que un banco (o institución financiera) envíe un pago a otro. También se incluye información clave sobre cada cuenta bancaria, como se ha mencionado más arriba. (La información incluye códigos de sucursales, códigos de país, así como los dígitos de control, que están diseñados para detectar errores o validar completamente un número de cuenta).

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! Programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Cuentas corrientes frente a cuentas de ahorro Cuentas corrientes frente a cuentas de ahorro Un cliente bancario puede elegir abrir cuentas corrientes frente a cuentas de ahorro dependiendo de varios factores, como el propósito, facilidad de acceso, u otros atributos. Una cuenta corriente es un tipo de cuenta bancaria que se utiliza para las transacciones diarias. Es la cuenta más básica que los bancos, las cooperativas de crédito, y la oferta de pequeños prestamistas.

- Compañías de pago en línea Compañías de pago en línea Las compañías de pago en línea son responsables de manejar los métodos de pago en línea o basados en Internet. Los ejemplos incluyen PayPal, Alipay, y Google Pay.

- Tipos de bancos minoristas Tipos de bancos minoristas En términos generales, Hay tres tipos principales de bancos minoristas. Son bancos comerciales, las cooperativas de crédito, y determinados fondos de inversión que ofrecen servicios de banca minorista. Los tres trabajan para brindar servicios bancarios similares. Estos incluyen cuentas corrientes, guardando cuentas, hipotecas, tarjetas de débito, tarjetas de crédito, y préstamos personales.

- Wire TransferWire TransferWire es la transferencia electrónica de fondos entre personas o entidades. Permite que las personas que se encuentran en lugares distantes de todo el mundo se transfieran de forma segura

-

Compañía de camiones otorga un bono de $ 500 por coronavirus a los conductores

Reciba las últimas noticias sobre coronavirus y más entregadas diariamente en su bandeja de entrada. Registrate aquí . J.B. Hunt Transport Services Inc. anunció que otorgará cheques de bonificación

-

La aplicación Mint ahora le permite rastrear inversiones criptográficas

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Diga lo que piensa y no se disculpe por ello

¿Alguna vez ha expresado su opinión y ha sido derribado por otra persona? Tal vez por tu cónyuge, jefe, padres, o mejor amigo? ¿O incluso un extraño? Me pasó muchas veces en el pasado. Decir lo que pi

-

Las únicas 8 reglas de inversión que necesita saber

Invertir puede parecer complicado. Pero realmente no lo es una vez que te das cuenta de que la mayor parte de lo que necesitas saber puede caber en una lista bastante pequeña. No importa cuál sea su

Finanzas

- Cinco criptomonedas más populares mejor calificadas

- Definición y explicación del desembolso

- ¿Qué es más allá del presupuesto?

- 36 categorías de gastos comerciales para pequeñas empresas y nuevas empresas

- ¿Qué es el seguro SR-22 y quién lo necesita?

- Consolidación de deuda médica:¿es una buena idea para usted?

-

Ley de Arizona sobre la compra de un automóvil

Ley de Arizona sobre la compra de un automóvil Según el Fiscal General de Arizona, Los residentes de Arizona en busca de un automóvil nuevo o usado deben familiarizarse con las leyes de compra de automóviles del estado. que protegen a los consumid...

-

5 pasos para obtener ganancias en el comercio de petróleo crudo

5 pasos para obtener ganancias en el comercio de petróleo crudo El comercio de petróleo crudo ofrece excelentes oportunidades para obtener ganancias en casi todas las condiciones del mercado debido a su posición única dentro de los sistemas económicos y políticos ...

-

¿Cómo funciona la minería de Bitcoin?

¿Cómo funciona la minería de Bitcoin? Todo lo que debe saber sobre la minería de criptomonedas La minería satoshis crea nuevos bitcoins mediante la decodificación de algoritmos informáticos y largos, rompecabezas complejos. Por eso, no...

-

Reglas de depósito de cheques

Reglas de depósito de cheques Cajero contando dinero en la unidad a través de la ventana del banco Las regulaciones que rigen la disponibilidad de fondos para los cheques que deposita en un banco son numerosas y complejas. Además...