¿Qué es un puntaje FICO Score?

Una puntuación FICO, más comúnmente conocido como puntaje de crédito, es un número de tres dígitos que se utiliza para evaluar la probabilidad de que una persona reembolse el crédito si a la persona se le da una tarjeta de crédito o si un prestamista Los mejores bancos en los EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. A febrero de 2014. les prestan dinero. Los puntajes FICO también se utilizan para ayudar a determinar la tasa de interés Tasa de interés Una tasa de interés se refiere al monto cobrado por un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. en cualquier crédito otorgado a un individuo. Los puntajes FICO van de 300 a 850 (de peor a mejor).

Comprensión de las calificaciones FICO

El acrónimo FICO proviene de la compañía que originalmente introdujo dichos puntajes. Hace casi tres décadas, F aire I saac Co rporation estableció lo que hoy se conoce como puntaje FICO o puntaje crediticio.

Por último, la puntuación refleja la dignidad de una persona para recibir crédito. Cuanto mayor sea el puntaje crediticio, cuanto más probable es que la persona pague sus deudas, y cuanto más baja sea la tasa de interés que se suele cobrar por el dinero prestado a la persona.

FICO utiliza una fórmula sobre la que posee los derechos, aplicándolo a los informes crediticios de tres agencias de informes:Experian, TransUnion, y Equifax. Las tres agencias de informes crediticios controlan cualquier préstamo o crédito que haya recibido una persona. Observan la rapidez con la que se reembolsan los préstamos y toman nota de cualquier problema con el cobro del pago. En la mayoría de los casos, cada oficina tiene información variable que se utiliza para compilar una puntuación FICO. El uso de sitios en línea para verificar un puntaje FICO generalmente implica compilar diferentes puntajes para crear un puntaje básico.

Factores que afectan un puntaje FICO Score

Hay algunas cosas a tener en cuenta al analizar una puntuación FICO. Comprender qué afecta una calificación crediticia puede ayudar a una persona a tomar prestado, gastar, y pagar las deudas con mayor prudencia.

La lista de cosas que pueden afectar una calificación crediticia varía, sin embargo, hay algunos aspectos básicos a los que hay que prestar mucha atención. Incluyen:

1. Historial de pagos

El registro de su crédito y la rapidez con la que ha pagado los préstamos comprende aproximadamente el 35% de un puntaje FICO. Los pagos atrasados siempre hacen que baje el puntaje FICO. Cuanto más tiempo se tarda en realizar un pago, mayor será el impacto en la partitura. Las cuentas enviadas a una agencia de cobranza o una declaración de quiebra también afectan significativamente su puntaje.

2. Edad crediticia

El tiempo que una persona ha tenido crédito y la edad general de cada emisión de crédito representan aproximadamente el 15% de una puntuación FICO.

3. Deuda en relación con el crédito disponible

La cantidad de crédito disponible que usa una persona constituye aproximadamente el 30% del puntaje FICO. Una regla general es no utilizar más del 30% de su crédito disponible. Usar menos crédito con más frecuencia y reembolsarlo rápidamente es una buena manera de mejorar su puntaje FICO.

4. Tener varias líneas de crédito

Tener más de una línea de crédito que se pague constantemente es bueno. Tener diferentes tipos de crédito:crédito renovable Facilidad de crédito renovable Una línea de crédito renovable es una línea de crédito que se establece entre un banco y una empresa. Viene con una cantidad máxima establecida, y, por ejemplo, una tarjeta de crédito y préstamos a plazos, como una hipoteca o un préstamo para el automóvil, ayudan a mejorar su puntaje crediticio.

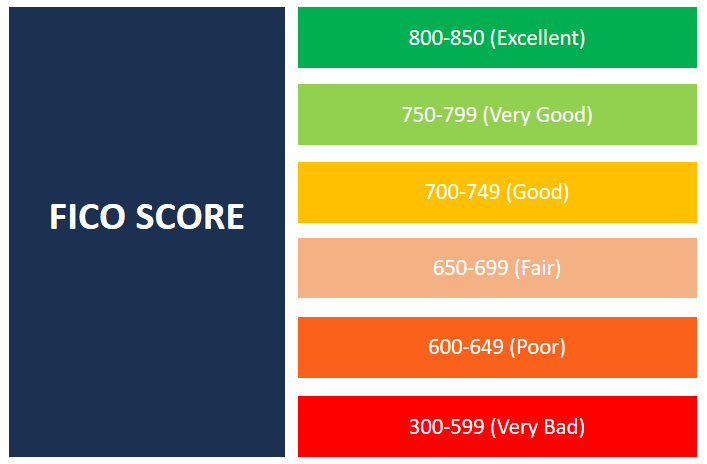

Rangos de puntaje FICO

Las puntuaciones van de 300 (peor) a 850 (mejor).

Una persona con un puntaje FICO de 800 o superior tiene un historial crediticio excepcional. Es probable que una persona con un puntaje crediticio alto haya tenido varias líneas de crédito durante muchos años. No han excedido ninguno de sus límites de crédito y han pagado todas sus deudas de manera oportuna.

Los puntajes FICO en el rango medio a superior de 700 son buenos puntajes. Las personas con un puntaje en este rango piden prestado y gastan sabiamente y realizan pagos a tiempo. Estos individuos, como los del rango 800+, tienden a tener más facilidad para obtener crédito y, por lo general, pagan tasas de interés significativamente más bajas.

Los puntajes más comunes se ubican entre 650 y 750. Si bien el individuo con un puntaje en este rango tiene un crédito bastante bueno, podrían haber tenido algunos pagos atrasados. Por lo general, estas personas no tienen dificultades para obtener préstamos. Sin embargo, es posible que tengan que pagar tasas de interés ligeramente más altas.

El último rango real a considerar es una puntuación de 599 o menos. Se consideran puntajes de crédito bajos y generalmente son el resultado de múltiples pagos atrasados, falta de pago de deudas, o deudas que hayan ido a agencias de cobranza. A las personas con tales puntajes FICO a menudo les resulta difícil, si no imposible, obtener cualquier forma de crédito.

Palabra final

La clave para cualquier persona que busque un buen puntaje FICO es establecer líneas de crédito, úselos en cantidades pequeñas o medidas, y pagadlos rápidamente. Tener una buena puntuación es importante, especialmente para las personas que buscan obtener préstamos importantes, como un préstamo para automóvil o una hipoteca para la vivienda.

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero global Conviértase en Analista de Valoración y Modelado Financiero Certificado (FMVA) ® La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Aprender más, consulte los siguientes recursos de CFI:

- Cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son

- Provisión para cuentas dudosas Provisión para cuentas dudosas La provisión para cuentas dudosas es una cuenta contraactiva que se asocia con las cuentas por cobrar y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago.

- Línea bancaria Línea bancaria Una línea bancaria o una línea de crédito (LOC) es un tipo de financiación que se extiende a un individuo, corporación, o entidad gubernamental, por un banco u otro

- Revolver DebtRevolver DebtRevolver deudas es una forma de crédito que se diferencia de los préstamos a plazos. En deuda de revólver el prestatario tiene acceso constante al crédito hasta el máximo

-

Por qué Bitcoin probablemente perderá su valor para los casinos en línea

Bitcoin ha estado en una carrera loca en 2021. Pero incluso en el momento en que Elon Musk se está cargando con Bitcoin, miles de acólitos de ojos láser están defendiendo la primera criptomoneda en Tw

-

Las desventajas de ser arquitecto

Los arquitectos están detrás de muchos de los edificios que dan forma a nuestros horizontes. Los arquitectos diseñan los edificios comerciales en los que trabajamos y los edificios residenciales en l

-

Cómo los préstamos rápidos están cambiando el juego para los prestatarios

La vida moderna es trepidante. Incluso durante la pandemia de Coronavirus, La banca en línea y los pagos en el mismo día han facilitado que las personas manejen sus finanzas en solo segundos. Sin emba

-

Los 9 mejores planes de ahorro para la universidad 529 del estado

La universidad es una propuesta costosa para la mayoría de las familias, y ahorrar lo suficiente para enviar a un niño a la escuela puede parecer abrumador. Afortunadamente, Los planes 529 pueden ser

Finanzas

-

Cómo planificar su presupuesto para las vacaciones

Cómo planificar su presupuesto para las vacaciones En este punto, es un cliché señalar lo estresante que pueden ser las vacaciones. Si alguna vez ha tenido que pellizcar centavos o endeudarse solo para llegar a enero, tú sabes de qué estoy hablando. S...

-

Estados financieros de los bancos

Estados financieros de los bancos Si bien la estructura general de los estados financieros Análisis de los estados financieros Cómo realizar el Análisis de los estados financieros. Esta guía le enseñará a realizar un análisis del esta...

-

Cómo romper el contrato de arrendamiento de un apartamento debido al moho

Cómo romper el contrato de arrendamiento de un apartamento debido al moho Si el moho es un problema en su apartamento, normalmente puedes verlo u olerlo, y puede hacer que usted o sus compañeros de alquiler se enfermen. Si bien la mayoría de los estados no ofrecen protecció...

-

Cómo acceder a su cuenta de teléfono en línea a través de una computadora

Cómo acceder a su cuenta de teléfono en línea a través de una computadora La mayoría de los principales operadores de telefonía tienen presencia en línea. El beneficio inmediato para usted cuando accede a su cuenta de teléfono en línea es que es rápido y conveniente. Puede...