¿Qué es el EBITDAL (ganancias antes de intereses,

EBITDAL son las siglas de mi advertencias B antes I interés, T ejes D epreciación, A mortizacion y especial L osses. Es una medida no GAAP de las ganancias de una empresa que también representa pérdidas especiales en las que normalmente no espera incurrir de forma regular.

EBITDAL es una variación de EBITDAEBITDAEBITDA o Utilidad antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos, pero es significativo en el sentido de que también da cuenta de las pérdidas especiales en las que incurre una empresa durante el ejercicio. Ayuda a evaluar la rentabilidad de una empresa sin tener en cuenta sus decisiones de financiación, decisiones contables, gastos y pérdidas inusuales e imprevistos, así como su entorno fiscal.

¿Qué son las pérdidas especiales?

Las pérdidas especiales pueden denominarse gastos repentinos o inesperados incurridos por una organización durante el año financiero. Son gastos no recurrentes que surgen de eventos o actividades imprevistas. Las pérdidas especiales no están definidas específicamente por el Consejo de Normas de Contabilidad Financiera (FASB) ya que EBITDAL no es un GAAPGAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que rigen la medición contable y financiera corporativa.

Las pérdidas pueden considerarse partidas extraordinarias o no recurrentes. Las pérdidas especiales pueden variar desde la destrucción física inesperada a causa de un desastre natural hasta las pérdidas contables provocadas por una mala decisión de inversión o la pérdida inesperada de un activo.

Fórmula para EBITDAL

El EBITDAL se calcula utilizando el estado de pérdidas y ganancias o el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus pérdidas y ganancias durante un período de tiempo. El beneficio o. No es un elemento de línea en el estado de resultados, sino que debe derivarse utilizando los elementos de línea que se contabilizan en el estado.

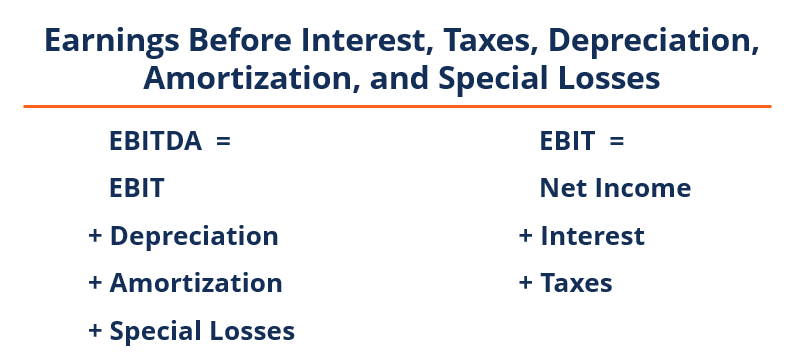

EBITDAL =EBIT + Depreciación + Amortización + Pérdidas Especiales

Usos de EBITDAL

1. Desempeño financiero

EBITDAL ayuda a medir el desempeño financiero de una empresa mediante la evaluación de sus ganancias antes de la inclusión de interés, impuestos, Depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años., amortización, y pérdidas especiales.

2. Comparación

EBITDAL elimina el impacto directo de intereses, impuestos, depreciación y amortización, y pérdidas especiales. El cálculo de EBITDAL facilita una comparación más sencilla del desempeño operativo de las empresas. Ayuda a los usuarios de la información financiera a analizar las decisiones operativas de una empresa al eliminar los efectos de los gastos antes mencionados.

Limitaciones de EBITDAL

1. Medida engañosa

El EBITDAL puede ser una medida engañosa del desempeño financiero. No toma en cuenta gastos importantes que son aplicables a toda organización como intereses, impuestos, y depreciación. Por eso, puede que no proporcione una imagen precisa de la solidez financiera de una organización.

2. Escaparate

EBITDAL se utiliza a menudo como un intento de disfrazar los resultados financieros porque elimina gastos importantes como intereses e impuestos. Puede utilizarse para impulsar la rentabilidad de una empresa al comparar su solidez financiera con la de otras empresas.

3. Inexactitud financiera

Dado que EBITDAL no está regulado por GAAP, Depende del analista financiero decidir qué incluir y qué excluir en su cálculo. Esta práctica es especialmente común en el caso de pérdidas especiales. Por eso, puede producir resultados financieros inexactos.

Más recursos

CFI es el proveedor oficial de Financial Modeling &Valuation Analyst (FMVA) ™ Conviértase en un Certified Financial Model &Valuation Analyst (FMVA) ® La certificación de Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - dos métricas muy comunes utilizadas en finanzas y valoración de empresas. Hay diferencias importantes, pros / contras para entender.

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- La guía definitiva de flujo de caja (EBITDA, CF, FCF, FCFE, FCFF) La guía definitiva de flujo de caja (EBITDA, CF, FCF, FCFE, FCFF) Esta es la guía de flujo de efectivo definitiva para comprender las diferencias entre EBITDA, Flujo de caja de operaciones (CF), Flujo de caja libre (FCF), Flujo de caja libre sin apalancamiento o Flujo de caja libre para la empresa (FCFF). Aprenda la fórmula para calcular cada uno y derivarlos de un estado de resultados, balance o estado de flujos de efectivo

-

Los millennials alimentan su hábito de cafeína más que sus fondos de jubilación

Ya sea un café hipster con artistas locales que pintan murales en las paredes o una conocida cadena de Java con una tarjeta de recompensas, puedes encontrar y encontrarás millennials allí todas las ma

-

5 consejos sobre cómo reducir los riesgos en los préstamos entre pares

Los préstamos P2P son un proceso en el que existe una comunicación directa entre el inversor y el prestatario. Permite a las personas obtener sus préstamos directamente de la persona en autoridad, eli

-

Cómo fijar el precio de los artículos de venta inmobiliaria

Una venta inmobiliaria. Fijar el precio de los artículos de venta inmobiliaria de manera adecuada requiere una combinación de investigación, juicios y capacidad para separar los sentimientos personal

-

¿Lleva un collar? A continuación, le indicamos cómo y cuándo puede ajustarlo

El mercado de valores fluctúa con nuevos máximos y nuevos mínimos. Por lo tanto, las opciones de venta protectoras y otras estrategias de opciones diseñadas para defenderse de los movimientos a la baj

Finanzas

- ¿Qué es la Tasa de Morosidad?

- 3 razones para establecer un fondo asesorado por donantes para maximizar sus deducciones fiscales benéficas

- Impuestos sobre la nómina de pequeñas empresas:cómo calcular y cómo retener

- ¿Te sientes perdido en la vida? 10 pasos para recordar quién eres

- ¿Qué son los ratios de finanzas corporativas?

- ¿Qué es una cuenta de ahorros conjunta?

-

Cómo pensar en ahorrar más allá de su fondo de emergencia

Cómo pensar en ahorrar más allá de su fondo de emergencia Cuando haya vivido de cheque a cheque, Conseguir suficiente dinero para un fondo de emergencia puede parecer una revelación. De repente, no estás viviendo con una nube oscura sobre tu cabeza y los con...

-

La forma en que reacciona a las violaciones de datos afecta su dinero

La forma en que reacciona a las violaciones de datos afecta su dinero Los piratas informáticos que violan la privacidad de millones de consumidores se han vuelto abrumadoramente comunes. Hay muchas buenas razones para temer estas violaciones de datos; hay tantas buenas ...

-

¿Qué es la depreciación por suma de años (SYD)?

¿Qué es la depreciación por suma de años (SYD)? La depreciación por suma de años (SYD) es un método de depreciación acelerada. Similar al doble saldo decreciente Depreciación de doble saldo decreciente El método de depreciación de doble saldo decre...

-

¿Qué es un canal ascendente?

¿Qué es un canal ascendente? Un canal ascendente ocurre cuando se analiza visualmente una tendencia alcista general en el precio del activo de una acción. Una persona que posee acciones en una empresa se denomina accionista y es ...