¿Qué es la relación de deuda a activos?

La relación deuda / activo, también conocido como índice de endeudamiento, es un índice de apalancamiento Índices de apalancamiento Un índice de apalancamiento indica el nivel de deuda contraída por una entidad comercial contra varias otras cuentas en su balance, estado de resultados, o estado de flujo de efectivo. Plantilla de Excel que indica el porcentaje de activos Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificarse correctamente y que se estén financiando con deuda. Cuanto mayor sea la proporción, cuanto mayor sea el grado de apalancamiento y riesgo financiero Riesgo sistémico El riesgo sistémico se puede definir como el riesgo asociado con el colapso o quiebra de una empresa, industria, institución financiera o toda una economía. Es el riesgo de una falla importante de un sistema financiero, por lo que se produce una crisis cuando los proveedores de capital pierden la confianza en los usuarios del capital.

Los acreedores suelen utilizar la relación deuda / activos para determinar el monto de la deuda en una empresa. la capacidad de pagar su deuda, y si se otorgarán préstamos adicionales a la empresa. Por otra parte, los inversores utilizan la relación para asegurarse de que la empresa sea solvente, es capaz de cumplir con las obligaciones actuales y futuras, y puede generar un retorno Tasa interna de retorno (TIR) La tasa interna de retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión. en su inversión.

Fórmula de relación deuda / activo

La fórmula para la relación deuda / activos es la siguiente:

Deuda / Activo =(Deuda a corto plazo + Deuda a largo plazo) / Activo total

Dónde:

- Los activos totales puede incluir todos los activos corrientes y no corrientes en el balance de la empresa, o solo puede incluir ciertos activos como Propiedad, Planta y equipo (PP&E) PP&E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, , a discreción del analista.

Ejemplo

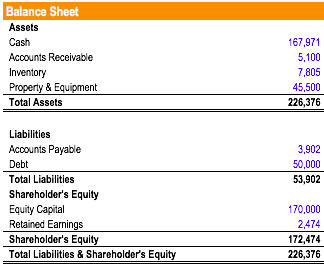

Considere el balance a continuación:

Del balance de arriba, podemos determinar que los activos totales son $ 226, 365 y que la deuda total es de $ 50, 000. Por lo tanto, la relación deuda / activos se calcula de la siguiente manera:

Relación deuda / activo =$ 50, 000 / $ 226, 376 =0,2208 =22%

Por lo tanto, la cifra indica que el 22% de los activos de la empresa se financia mediante deuda.

Interpretación de la relación deuda / activo

Los analistas suelen utilizar la relación deuda / activos, inversores, y acreedores para determinar el riesgo general de una empresa. Las empresas con un ratio más alto están más apalancadas y, por eso, más arriesgado invertir y otorgar préstamos. Si la proporción aumenta constantemente, podría indicar un incumplimiento en algún momento en el futuro.

- Una relación igual a uno (=1) significa que la empresa posee la misma cantidad de pasivos que sus activos. Indica que la empresa está muy apalancada.

- Una relación mayor que uno (> 1) significa que la empresa tiene más pasivos que activos. Indica que la empresa está sumamente apalancada y es altamente riesgosa invertir en ella o prestarle.

- Una relación de menos de uno (<1) significa que la empresa posee más activos que pasivos y puede cumplir con sus obligaciones vendiendo sus activos si es necesario. Cuanto menor sea la relación deuda / activos, cuanto menos arriesgada es la empresa.

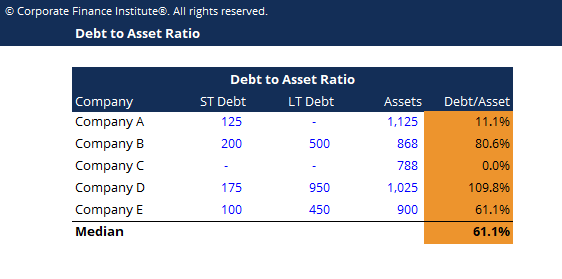

Examinemos la relación deuda / activos de cinco empresas hipotéticas:

La empresa D muestra un grado de apalancamiento significativamente mayor en comparación con las otras empresas. Por lo tanto, La Compañía D vería un menor grado de flexibilidad financiera y enfrentaría un riesgo de incumplimiento significativo si las tasas de interés subieran. Si la economía sufriera una recesión, La Compañía D probablemente no podría mantenerse a flote.

Por otro lado, si la economía y las empresas se comportaron muy bien, La empresa D podría esperar tener los rendimientos de capital más altos, debido a su apalancamiento.

La empresa C tendría el riesgo más bajo y el rendimiento esperado más bajo (en igualdad de condiciones).

Conclusiones clave

La relación deuda / activos es muy importante para determinar el riesgo financiero de una empresa. Un índice superior a 1 indica que una parte significativa de los activos está financiada con deuda y que la empresa tiene un mayor riesgo de incumplimiento. Por lo tanto, cuanto menor sea la relación, cuanto más segura sea la empresa. Como con cualquier otra proporción, esta relación debe evaluarse durante un período de tiempo para saber si el riesgo financiero de la empresa está mejorando o deteriorándose.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Otros recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Capacidad de deuda Capacidad de deuda La capacidad de deuda se refiere a la cantidad total de deuda que una empresa puede contraer y pagar de acuerdo con los términos del acuerdo de deuda.

- Costo de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración.

- Apalancamiento financiero Apalancamiento financiero El apalancamiento financiero se refiere a la cantidad de dinero prestado que se utiliza para comprar un activo con la expectativa de que los ingresos del nuevo activo superen el costo del préstamo.

- Estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa

-

Proteja sus ahorros para la jubilación de la inflación

Con un mercado de valores récord y tasas de interés bajas de la Reserva Federal, inflación si no está ya aquí, parece estar a la vuelta de la esquina. Inflación, un aumento general de los precios de

-

Cómo comprar acciones - Guía para principiantes

Si desea comprar caldo de pollo para la famosa sopa de almejas de Nana, ve directamente al pasillo de la sopa en el supermercado. Pero si desea ser propietario de una pequeña parte de una empresa públ

-

Por qué más tecnología no equivale a más productividad

La primera vez que me di cuenta de que la tecnología tiene una desventaja fue en 2015. Como casi todos los demás, Tenía un teléfono inteligente y pensé que estaba mejorando mi productividad. En ese

-

Consejos de inversión que podemos aprender de 10 jefes exitosos

Cuando se trata de dinero, No hay nada tan enriquecedor como tener una buena comprensión de sus finanzas y lograr la libertad financiera. Sin embargo, las mujeres a menudo pueden tener dificultades pa

Finanzas

- Todo lo que necesita saber sobre la oferta pública inicial de Bumble

- Ganancias por acción (EPS) frente a dividendos por acción (DPS):¿Cuál es la diferencia?

- Se espera que Wall Street domine el comercio de criptomonedas en el futuro

- Cómo poner en práctica ese reembolso de impuestos para generar crédito

- House Hacking 101:¡Vive en tu hogar gratis!

- ¿Qué es el apalancamiento?

-

¿Qué son los perros del Dow?

¿Qué son los perros del Dow? The Dogs of the Dow se refiere a una estrategia de selección de acciones que utiliza las diez acciones con mayor rendimiento de dividendos del Dow Jones Industrial Average (DJIA) Dow Jones Industrial ...

-

La guía de los millennials para evitar las deudas con tarjetas de crédito

La guía de los millennials para evitar las deudas con tarjetas de crédito Los estadounidenses deben miles de millones de dólares en tarjetas de crédito, y las altas tasas de interés que la acompañan pueden conducir a una espiral de deuda que es muy difícil de superar. Mil...

-

Las ventajas de las altas tasas de interés

Las ventajas de las altas tasas de interés Las tasas de interés más altas elevan el costo de pedir dinero prestado, pero también significan mayores ingresos para las personas que dependen de carteras de bonos o fondos de jubilación para sus in...

-

Cómo elegir un tasador de bienes raíces:seis preguntas críticas que debe hacer

Cómo elegir un tasador de bienes raíces:seis preguntas críticas que debe hacer Una tasación es la opinión imparcial e imparcial del valor de un tasador profesional basada en la condición de la propiedad, precios de bienes raíces prevalecientes y otros factores. Es posible que ne...