¿Qué es un puntaje de crédito?

Un puntaje de crédito es un número que representa la situación financiera y crediticia de un individuo y su capacidad para obtener asistencia financiera de los prestamistas. Prestamistas Intermediario financiero Un intermediario financiero se refiere a una institución que actúa como intermediario entre dos partes para facilitar una transacción financiera. Las instituciones a las que comúnmente se hace referencia como intermediarios financieros incluyen bancos comerciales, bancos de inversión, los fondos de inversión, y fondos de pensiones. Utilice la calificación crediticia para evaluar la calificación de un posible prestatario para un préstamo y los términos específicos del préstamo. Esencialmente, se utiliza para determinar la capacidad del prestatario para devolver el monto prestado a su debido tiempo. La evaluación del puntaje crediticio es proporcionada por una agencia de informes crediticios del consumidor como Equifax o TransUnion.

¿Quién usa las puntuaciones de crédito?

Cualquier organización que preste dinero como fuente de negocios utiliza puntajes crediticios para evaluar la elegibilidad de un prestatario. Dichas organizaciones incluyen específicamente a los bancos Los mejores bancos de EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. A febrero de 2014., empresas de tarjetas de crédito, prestamistas basados en fintech, las compañías de seguros, propietarios agencias gubernamentales, y empresas hipotecarias.

Puede ser cualquier individuo u organización que busque prestar dinero a alguien o celebrar un contrato que requiera que otra parte le devuelva el dinero en un tiempo predeterminado.

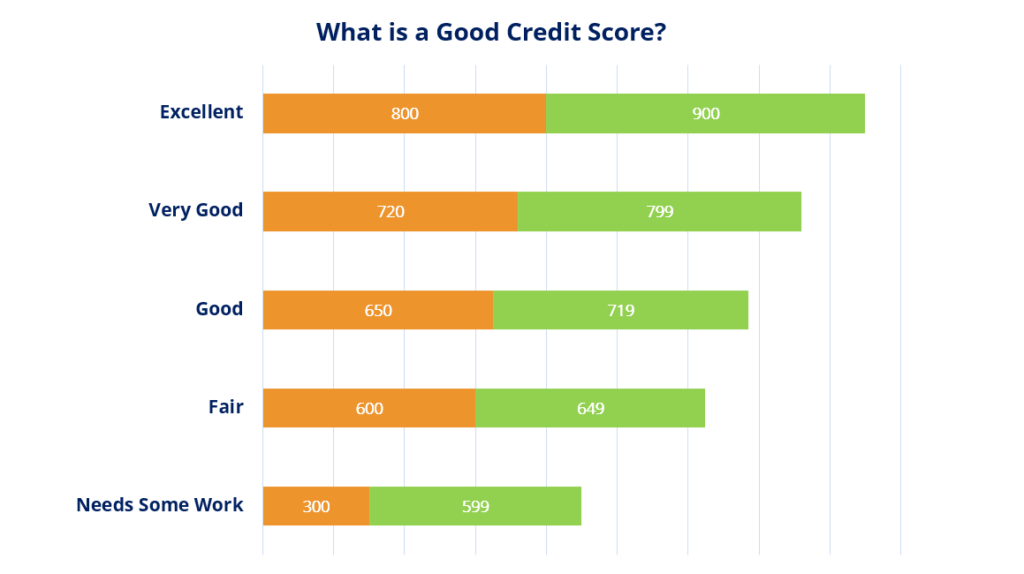

¿Qué es un buen puntaje crediticio?

Un puntaje de crédito varía de 300 a 850. Cuanto mayor sea su puntaje de crédito, mejor será su posición como prestatario. Un puntaje de crédito respetable está por encima 670 .

Cómo mejorar su puntaje crediticio

1. Pague sus facturas a tiempo

Pagar lo adeudado a tiempo de manera constante establecerá su credibilidad como prestatario. La construcción de su historial crediticio lleva tiempo y el pago constante de lo que debe de manera oportuna se considera uno de los indicadores más importantes de su solvencia.

Para los prestamistas, Los patrones de comportamiento pasados se consideran indicadores clave del futuro. Por lo tanto, demostrarle a los prestamistas que es capaz de devolver el dinero a tiempo ayuda a mejorar su puntaje crediticio.

2. Reducir los montos generales de su préstamo

Pagar de manera proactiva más de lo debido lo ayudará a mostrarse como un prestatario creíble. que no solo paga, pero quién lo hace antes de la fecha de vencimiento. Hacer eso también puede disminuir los pagos de intereses Gastos de intereses Los gastos de intereses surgen de una empresa que financia a través de deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también con fondos prestados.

Por ejemplo, Si tiene los medios para pagar por adelantado su hipoteca Hipoteca Una hipoteca es un préstamo, proporcionado por un prestamista hipotecario o un banco, que permite a una persona comprar una casa. Si bien es posible obtener préstamos para cubrir el costo total de una vivienda, es más común obtener un préstamo por aproximadamente el 80% del valor de la vivienda., luego, al hacerlo, se está presentando como un prestatario creíble y su puntaje crediticio mejorará.

3. Administre las tarjetas de crédito de manera efectiva:

Tarjetas de crédito Tarjeta de crédito Una tarjeta de crédito es una tarjeta simple pero no ordinaria que permite al propietario realizar compras sin sacar ninguna cantidad de efectivo. En lugar de, mediante el uso de un crédito, si se usa con diligencia, son una excelente manera de mejorar su puntaje crediticio. Idealmente, no debe gastar más del 35% de su límite de crédito. Seguir esta práctica le ayudará a mantener bajo control el monto total de su deuda y también ayudará a garantizar que pueda reembolsar fácilmente el financiamiento que se le otorgó. Los prestamistas observan específicamente cuánto de su crédito disponible ha pedido prestado. De nuevo, para calificar más alto con los prestamistas, Es una buena idea acceder a no más del 35% de su crédito disponible en un momento dado. Entonces, por ejemplo, si tiene una tarjeta de crédito con $ 5, 000 línea de crédito, no debe permitir que el saldo pendiente de esa tarjeta supere $ 1, 700- $ 1, 800.

4. No compre lo que no puede pagar

Como regla de oro no compre cosas que no pueda pagar de inmediato. Si bien comprar cosas a crédito es conveniente, si hay algo que no puede pagar de inmediato con los fondos disponibles, generalmente es mejor mirar en la otra dirección.

Mantener la salud financiera se trata de tomar las decisiones correctas por sí mismo en el amplio esquema de las cosas y no permitirse compras impulsivas de las que puede arrepentirse más adelante.

Lecturas relacionadas

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Tasa de porcentaje anual (APR) Tasa de porcentaje anual (APR) La tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar por un préstamo, o que reciben en una cuenta de depósito. Por último, APR es un término de porcentaje simple que se usa para expresar la cantidad numérica que paga una persona o entidad anualmente por el privilegio de pedir dinero prestado.

- AtrasosAtrasosLos pagos atrasados se refieren a los pagos que están vencidos y que se supone que deben realizarse al final de un período determinado después de perder los pagos requeridos.

- Ley de Facturación Justa de Crédito (FCBA) Ley de Facturación Justa de Crédito (FCBA) La Ley de Facturación Justa de Crédito (FCBA) es una ley federal de EE. UU. Que exige la protección de los consumidores contra la explotación por parte de los acreedores a través de errores de facturación. Enac

- Pacto de préstamo Pacto de préstamo Un pacto de préstamo es un acuerdo que estipula los términos y condiciones de las pólizas de préstamo entre un prestatario y un prestamista. El acuerdo otorga a los prestamistas libertad de acción para reembolsar los préstamos y, al mismo tiempo, proteger su posición crediticia. Similar, debido a la transparencia de la normativa, los prestatarios tienen expectativas claras de

-

Cómo solicitar beneficios de bienestar social en Kentucky

Medicaid paga la atención médica de algunos residentes de Kentucky. Algunas personas en Kentucky dependen de los beneficios sociales como el Programa de Asistencia Nutricional Suplementaria, el Progr

-

Proteja sus ahorros para la jubilación de la inflación

Con un mercado de valores récord y tasas de interés bajas de la Reserva Federal, inflación si no está ya aquí, parece estar a la vuelta de la esquina. Inflación, un aumento general de los precios de

-

Retiros anticipados de Roth IRA:cuándo retirar + posibles sanciones

Cuando se trata de ahorrar para la jubilación, hay una multitud de opciones disponibles para ayudarlo a hacer precisamente eso. Una de las opciones más populares que elige la gente es una IRA, también

-

¿Qué es la capitalización de mercado?

La capitalización de mercado (Market Cap) es la más reciente valor de mercado de las acciones en circulación de una empresa Promedio ponderado de acciones en circulación El promedio ponderado de acc

Finanzas

-

Cómo transferir un contrato de arrendamiento

Cómo transferir un contrato de arrendamiento Romper un contrato de arrendamiento es potencialmente muy costoso y puede empañar su historial de alquiler. Sin embargo, si descubre que necesita mudarse de su casa antes de que finalice el contrato d...

-

¿Qué son las acciones de memes y por qué debería evitarlas?

¿Qué son las acciones de memes y por qué debería evitarlas? ¿Qué es una acción de Meme? Una acción de memes es simplemente una acción de la que se habla en las noticias nocturnas, alrededor del enfriador de agua en el trabajo, en grupos de Facebook y otras ...

-

Establecer metas de cuentas a pagar y cómo puede ayudar la automatización de AP

Establecer metas de cuentas a pagar y cómo puede ayudar la automatización de AP Establecer metas detalladas y luego medir regularmente el progreso es la mejor manera de mantener a todos los departamentos alineados con los objetivos a largo plazo de la empresa. Para cuentas por pa...

-

Por qué debería implementar un sistema de control de inventario antes de enfrentar una costosa logística de desabastecimiento

Por qué debería implementar un sistema de control de inventario antes de enfrentar una costosa logística de desabastecimiento ¿Cuánto puede costarle un desabastecimiento a su organización? La respuesta, por supuesto, depende de una gran cantidad de factores, pero es importante comprenderlos todos y el impacto en una empres...