¿Qué es la covarianza?

En matemáticas y estadística Conceptos básicos de estadística para finanzas Una sólida comprensión de las estadísticas es de vital importancia para ayudarnos a comprender mejor las finanzas. Es más, Los conceptos estadísticos pueden ayudar a los inversores a supervisar la covarianza es una medida de la relación entre dos variables aleatorias. La métrica evalúa cuánto, hasta qué punto, las variables cambian juntas. En otras palabras, es esencialmente una medida de la varianza entre dos variables. Sin embargo, la métrica no evalúa la dependencia entre variables.

A diferencia del coeficiente de correlación, la covarianza se mide en unidades. Las unidades se calculan multiplicando las unidades de las dos variables. La varianza puede tomar valores positivos o negativos. Los valores se interpretan de la siguiente manera:

- Covarianza positiva :Indica que dos variables tienden a moverse en la misma dirección.

- Covarianza negativa :Revela que dos variables tienden a moverse en direcciones inversas.

En financeFinanceCFI, los artículos sobre finanzas están diseñados como guías de autoaprendizaje para aprender importantes conceptos financieros en línea a su propio ritmo. ¡Explore cientos de artículos! el concepto se utiliza principalmente en la teoría de carteras. Una de sus aplicaciones más comunes en la teoría de carteras es el método de diversificación. utilizando la covarianza entre activos en una cartera. Al elegir activos que no exhiban una alta covarianza positiva entre sí, el riesgo no sistemático puede eliminarse parcialmente.

CFI Curso de matemáticas para finanzas corporativas explora los conceptos de matemáticas financieras necesarios para el modelado financiero. ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo.

Fórmula de covarianza

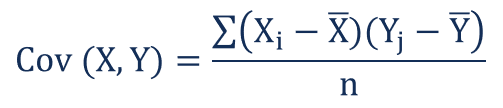

La fórmula de covarianza es similar a la fórmula de correlación y se ocupa del cálculo de puntos de datos a partir del valor promedio en un conjunto de datos. Por ejemplo, la covarianza entre dos variables aleatorias X e Y se puede calcular utilizando la siguiente fórmula (para la población):

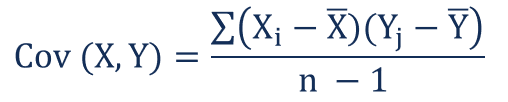

Para una covarianza de muestra, la fórmula está ligeramente ajustada:

Dónde:

- X I - los valores de la variable X

- Y j - los valores de la variable Y

- X - la media (promedio) de la variable X

- Ȳ - la media (promedio) de la variable Y

- norte - el número de puntos de datos

Covarianza frente a correlación

La covarianza y la correlación evalúan principalmente la relación entre las variables. La analogía más cercana a la relación entre ellos es la relación entre la varianza y la desviación estándar Desviación estándar Desde un punto de vista estadístico, la desviación estándar de un conjunto de datos es una medida de la magnitud de las desviaciones entre los valores de las observaciones contenidas.

Covarianza mide la variación total de dos variables aleatorias de sus valores esperados. Usando covarianza, solo podemos medir la dirección de la relación (si las variables tienden a moverse en conjunto o muestran una relación inversa). Sin embargo, no indica la fuerza de la relación, ni la dependencia entre las variables.

Por otra parte, correlación mide la fuerza de la relación entre variables. La correlación es la medida escalada de covarianza. Es adimensional. En otras palabras, el coeficiente de correlación es siempre un valor puro y no se mide en unidades.

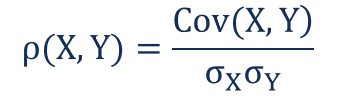

La relación entre los dos conceptos se puede expresar mediante la siguiente fórmula:

Dónde:

- ρ (X, Y) - la correlación entre las variables X e Y

- Cov (X, Y) - la covarianza entre las variables X e Y

- σ X - la desviación estándar de la variable X

- σ Y - la desviación estándar de la variable Y

Ejemplo de covarianza

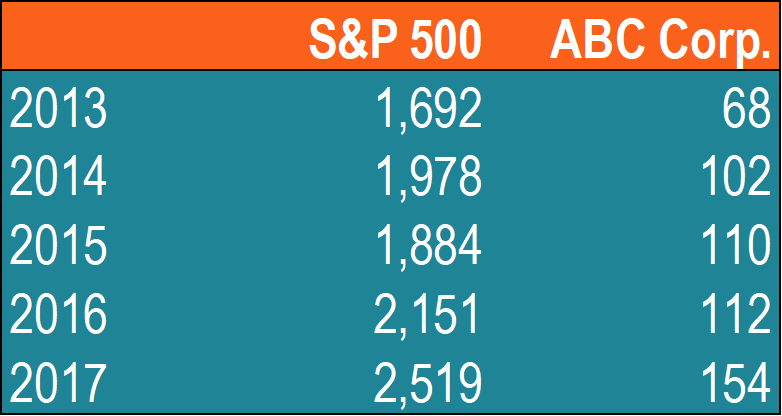

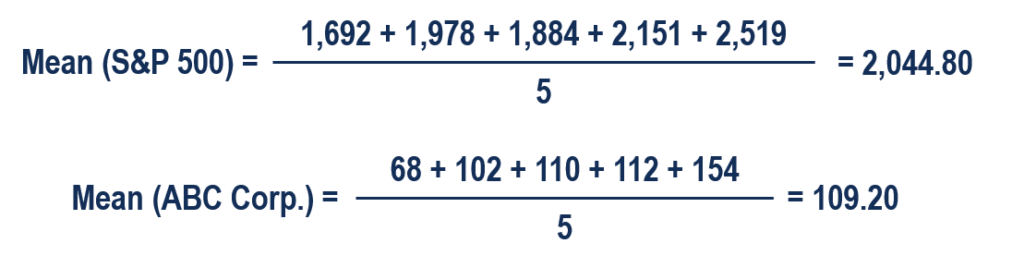

John es un inversor. Su cartera rastrea principalmente el desempeño del S&P 500 y John quiere agregar las acciones de ABC Corp. Antes de agregar las acciones a su cartera, quiere evaluar la relación direccional entre la acción y el S&P 500.

John no quiere aumentar el riesgo no sistemático de su cartera. Por lo tanto, no está interesado en poseer valores en la cartera que tienden a moverse en la misma dirección.

John puede calcular la covarianza entre las acciones de ABC Corp. y S&P 500 siguiendo los pasos a continuación:

1. Obtenga los datos.

Primero, John obtiene las cifras tanto de las acciones de ABC Corp. como del S&P 500. Los precios obtenidos se resumen en la siguiente tabla:

2. Calcule los precios medios (promedio) de cada activo.

3. Para cada valor, encuentre la diferencia entre cada valor y el precio medio.

4. Multiplica los resultados obtenidos en el paso anterior.

5. Usando el número calculado en el paso 4, encontrar la covarianza.

En cuyo caso, la covarianza positiva indica que el precio de la acción y el S&P 500 tienden a moverse en la misma dirección.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Inversión:una guía para principiantes Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación.

- Correlación negativa Correlación negativa Una correlación negativa es una relación entre dos variables que se mueven en direcciones opuestas. En otras palabras, cuando la variable A aumenta, la variable B disminuye. Una correlación negativa también se conoce como correlación inversa. Ver ejemplos, gráficos y

- Riesgo y rendimiento Riesgo y rendimiento En la inversión, el riesgo y el rendimiento están altamente correlacionados. Un mayor rendimiento potencial de la inversión suele ir de la mano con un mayor riesgo. Los diferentes tipos de riesgos incluyen el riesgo específico del proyecto, riesgo específico de la industria, riesgo competitivo, riesgo internacional, y riesgo de mercado.

- Gestión de riesgos Gestión de riesgos La gestión de riesgos comprende la identificación, análisis, y respuesta a factores de riesgo que forman parte de la vida de un negocio. Generalmente se hace con

-

Cómo crear un presupuesto integral para la boda de sus sueños

Planear una boda es una experiencia muy emocionante y estresante. Si tiene la suerte de tener una boda en el horizonte, Probablemente ya conozca la enorme cantidad de trabajo que implica crear la boda

-

Comprar gatos virtuales podría ser el futuro de la inversión

La última tendencia en bienes virtuales está tomando forma en forma de felinos digitales llamados CryptoKitties. Lanzado el 28 de noviembre 2017 como uno de los primeros juegos basados en blockchain

-

¿Puedo obtener un anticipo en efectivo con una tarjeta de crédito prepaga?

Obtener un anticipo en efectivo con una tarjeta de crédito prepaga es sencillo. Obtener un anticipo en efectivo de una tarjeta de crédito prepaga es sencillo. Las tarjetas de crédito prepagas son car

-

Cómo estirar las millas de su aerolínea con precios de premio dinámicos

El programa Delta SkyMiles se alejó de las tablas de premios fijas hace varios años, y parece que la mayoría de los otros grandes actores estadounidenses están siguiendo su ejemplo. El programa United

Finanzas

-

Preparación para la jubilación:cómo prepararse para la vida después del trabajo

Preparación para la jubilación:cómo prepararse para la vida después del trabajo Para la mayoria de la gente, la jubilación es el principal objetivo financiero para el que ahorrarán. A menudo se necesitan décadas para prepararse financieramente para la jubilación. Y, sin embargo, ...

-

Demasiadas incógnitas,

Demasiadas incógnitas, No se sabe lo suficiente El 12 de febrero 2002, Se le preguntó al secretario de Defensa Donald Rumsfeld durante una conferencia de prensa sobre si había evidencia de armas de destrucción masiva ...

-

¿Busca una inversión inmobiliaria? 6 mercados en auge a considerar

¿Busca una inversión inmobiliaria? 6 mercados en auge a considerar Contrariamente a los conceptos erróneos sostenidos popularmente, invertir en propiedades no requiere más dinero que cualquier otro tipo de activo. Los bienes raíces son una de las reservas de riqueza ...

-

MyFedLoan:todo lo que necesita saber

MyFedLoan:todo lo que necesita saber El momento en el que ha estado trabajando durante más de 15 años finalmente ha llegado:se está graduando de la universidad. Diploma en mano, es hora de encontrar su primer trabajo para que pueda com...