¿Qué son los ratios de finanzas corporativas?

Los índices de finanzas corporativas son medidas cuantitativas que se utilizan para evaluar las empresas. Estos ratios son utilizados por analistas financieros, analistas de investigación de renta variable, inversores, y administradores de activos para evaluar la salud financiera general de las empresas, con el objetivo final de tomar mejores decisiones de inversión. Los índices de finanzas corporativas también son muy utilizados por los gerentes financieros y los ejecutivos de alto nivel para comprender mejor cómo se está desempeñando su negocio.

Tipos de ratios de finanzas corporativas

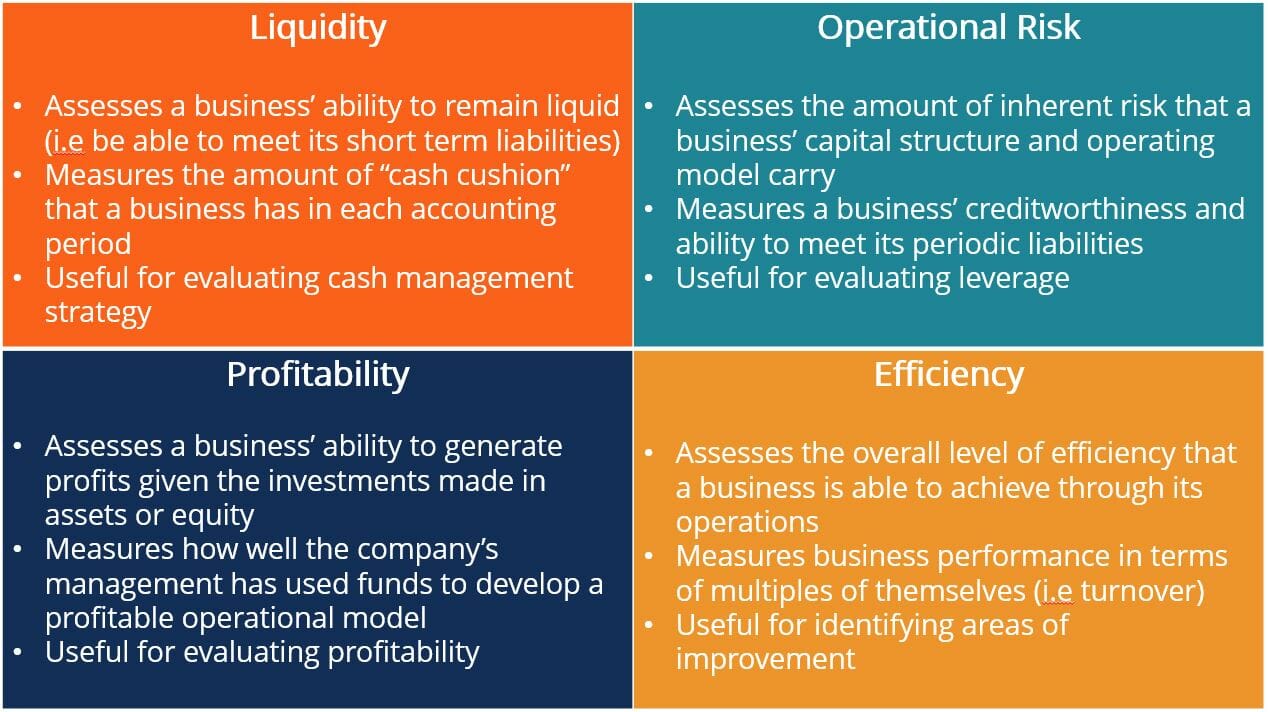

Los índices de finanzas corporativas se pueden dividir en cuatro categorías que miden diferentes tipos de métricas financieras para una empresa:índices de liquidez, Ratios de riesgo operacional, Ratios de rentabilidad, y ratios de eficiencia. Las diferencias entre estas categorías se explican en el siguiente gráfico:

¿Cómo utilizar las proporciones?

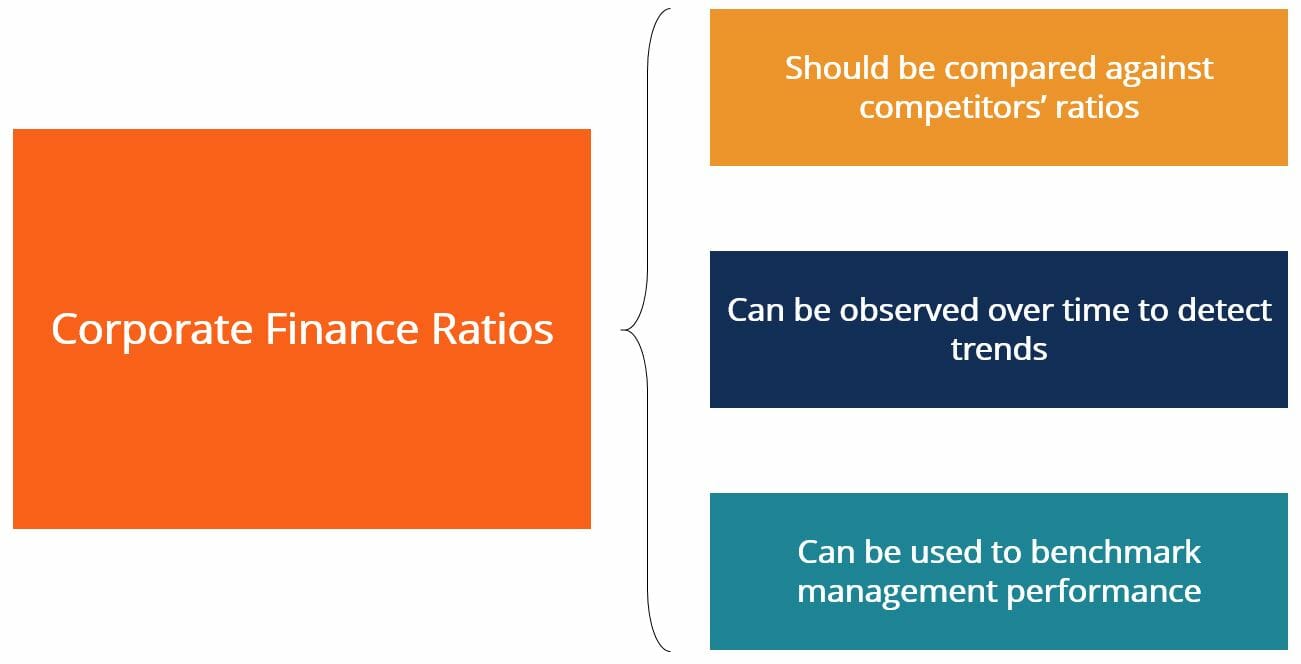

Los índices de finanzas corporativas permiten a los analistas, administración, e inversores para evaluar el rendimiento financiero de una empresa clasificándolos con datos de series de tiempo, ratios de competidores, o metas de desempeño.

Las proporciones no son muy significativas por sí mismas. Para obtener mejores conocimientos de ellos, deberíamos calcular las mismas proporciones para varias empresas diferentes que operan dentro de la misma industria (es decir, competidores). Esto nos permitirá comprender mejor qué tan bien se está desempeñando una empresa en el contexto de la industria. Las proporciones también se pueden calcular en varios períodos de tiempo para ver cómo han evolucionado a lo largo del tiempo. Esto se puede hacer para una empresa individual, o para varias empresas que operan en la misma industria para observar cómo han cambiado las métricas específicas.

Finalmente, Los índices se pueden utilizar para comparar el desempeño del equipo de administración de una empresa con los objetivos que se establecieron anteriormente. Algunas empresas compensan a sus equipos directivos cuando se alcanzan determinados objetivos de ratio específicos. Por ejemplo, un CEO puede recibir una bonificación especial si, bajo su mandato, la empresa puede aumentar su rendimiento sobre el capital en un 10%.

Ratios de finanzas corporativas

Ratios de liquidez

Índice de CAPEX a efectivo operativo Medir qué parte del flujo de efectivo operativo de una empresa se canaliza a proyectos de gastos de capital Flujo de efectivo de operaciones / CAPEX Ratio de efectivo Un ratio de liquidez que mide la capacidad de una empresa para liquidar pasivos a corto plazo con activos de alta liquidez Efectivo y equivalentes de efectivo / Pasivo corriente

Ratio de efectivo Un ratio de liquidez que mide la capacidad de una empresa para liquidar pasivos a corto plazo con activos de alta liquidez Efectivo y equivalentes de efectivo / Pasivo corriente  Razón actual Mide la capacidad de una empresa para cumplir con sus obligaciones que vencen en menos de 1 año Activos corrientes / Pasivos corrientes

Razón actual Mide la capacidad de una empresa para cumplir con sus obligaciones que vencen en menos de 1 año Activos corrientes / Pasivos corrientes  Relación de intervalo defensivo Compara los activos corrientes de una empresa con sus gastos diarios en efectivo Activos corrientes / Gastos diarios

Relación de intervalo defensivo Compara los activos corrientes de una empresa con sus gastos diarios en efectivo Activos corrientes / Gastos diarios  Índice de flujo de efectivo operativo Evalúa la capacidad de una empresa para liquidar pasivos a corto plazo utilizando el flujo de efectivo de las operaciones Flujo de efectivo de las operaciones / Pasivos corrientes

Índice de flujo de efectivo operativo Evalúa la capacidad de una empresa para liquidar pasivos a corto plazo utilizando el flujo de efectivo de las operaciones Flujo de efectivo de las operaciones / Pasivos corrientes  Razón rápida ¿Los activos corrientes de la empresa cubren fácilmente sus pasivos corrientes? (Efectivo y equivalentes + Valores negociables + Cuentas por cobrar) / Pasivos corrientes

Razón rápida ¿Los activos corrientes de la empresa cubren fácilmente sus pasivos corrientes? (Efectivo y equivalentes + Valores negociables + Cuentas por cobrar) / Pasivos corrientes  Relación de tiempos de interés devengado (base de efectivo) Evaluación de la capacidad de una empresa para cumplir con sus obligaciones de deuda con efectivo Flujo de efectivo operativo ajustado / Gastos por intereses

Relación de tiempos de interés devengado (base de efectivo) Evaluación de la capacidad de una empresa para cumplir con sus obligaciones de deuda con efectivo Flujo de efectivo operativo ajustado / Gastos por intereses

Ratios de riesgo operacional

Índice de cobertura de activos Mide la capacidad de una empresa para cubrir obligaciones de deuda con activos [(Activos totales - Activos intangibles) - (Pasivos corrientes - Deuda a corto plazo)] / Gastos por intereses Índice de cobertura de efectivo Mide la capacidad de una empresa para cubrir obligaciones de deuda con efectivo Total de efectivo / Gastos por intereses

Índice de cobertura de efectivo Mide la capacidad de una empresa para cubrir obligaciones de deuda con efectivo Total de efectivo / Gastos por intereses  Proporción de flujo de efectivo a deuda Calcula el porcentaje de deuda que podría pagarse utilizando el efectivo generado por las operaciones Flujo de efectivo de las operaciones / Deuda comercial total

Proporción de flujo de efectivo a deuda Calcula el porcentaje de deuda que podría pagarse utilizando el efectivo generado por las operaciones Flujo de efectivo de las operaciones / Deuda comercial total  Índice de cobertura del servicio de la deuda:evalúa la capacidad de una empresa para utilizar sus ingresos operativos para pagar sus obligaciones de deuda (incluidos los intereses).

Índice de cobertura del servicio de la deuda:evalúa la capacidad de una empresa para utilizar sus ingresos operativos para pagar sus obligaciones de deuda (incluidos los intereses).  Relación deuda / activos Visualización de la carga de deuda de una empresa en relación con sus activos Deuda total / Activos totales

Relación deuda / activos Visualización de la carga de deuda de una empresa en relación con sus activos Deuda total / Activos totales  Índice de cobertura de intereses Mide la capacidad de una empresa para cubrir obligaciones de deuda con ingresos operativos Ingresos operativos / Gastos por intereses

Índice de cobertura de intereses Mide la capacidad de una empresa para cubrir obligaciones de deuda con ingresos operativos Ingresos operativos / Gastos por intereses  Veces Relación de interés ganado Calcula cuántas veces una empresa podría pagar sus gastos por intereses con sus ganancias antes de intereses e impuestos EBIT / Gastos por intereses

Veces Relación de interés ganado Calcula cuántas veces una empresa podría pagar sus gastos por intereses con sus ganancias antes de intereses e impuestos EBIT / Gastos por intereses

Ratios de rentabilidad

Ratio de margen bruto Calcula el porcentaje de ingresos que quedan después de COGS (Ingresos - COGS) / Ingresos Margen de beneficio neto Calcula el porcentaje de ingresos que quedan después de todos los gastos e impuestos Beneficio / ingreso neto

Margen de beneficio neto Calcula el porcentaje de ingresos que quedan después de todos los gastos e impuestos Beneficio / ingreso neto  Margen operativo Calcula el porcentaje de ingresos que quedan después de todos los gastos Ingresos operativos / Ingresos

Margen operativo Calcula el porcentaje de ingresos que quedan después de todos los gastos Ingresos operativos / Ingresos  Relación de margen antes de impuestos Muestra las ganancias antes de impuestos (EBT) en relación con los ingresosEBT / Ingresos

Relación de margen antes de impuestos Muestra las ganancias antes de impuestos (EBT) en relación con los ingresosEBT / Ingresos  Retorno de los activos (ROA) Cuantifica cuántas ganancias ha generado la empresa dados sus activos disponibles Ingresos netos / Activos promedio

Retorno de los activos (ROA) Cuantifica cuántas ganancias ha generado la empresa dados sus activos disponibles Ingresos netos / Activos promedio  Retorno sobre el capital (ROE) Cuantifica cuántas ganancias ha generado la empresa dada su financiación de capital disponible Ingresos netos / Capital del accionista

Retorno sobre el capital (ROE) Cuantifica cuántas ganancias ha generado la empresa dada su financiación de capital disponible Ingresos netos / Capital del accionista  Retorno de la inversión (ROI) Representa una cifra de rendimiento general que los inversores pueden utilizar para cuantificar el rendimiento de la inversión Cambio en el valor de la inversión / Costo de inversión

Retorno de la inversión (ROI) Representa una cifra de rendimiento general que los inversores pueden utilizar para cuantificar el rendimiento de la inversión Cambio en el valor de la inversión / Costo de inversión

Ratios de eficiencia

Índice de rotación de cuentas por pagar Expresa las compras a crédito como un múltiplo de las cuentas por pagar Compras a crédito neto / Cuentas por pagar promedio Índice de rotación de cuentas por cobrar Expresa las ventas a crédito como un múltiplo de las cuentas por cobrar Ventas a crédito neto / Cuentas por cobrar promedio

Índice de rotación de cuentas por cobrar Expresa las ventas a crédito como un múltiplo de las cuentas por cobrar Ventas a crédito neto / Cuentas por cobrar promedio  Índice de rotación de activos Expresa las ventas netas como un múltiplo de los activos totales de la empresa Ventas netas / Activos totales promedio

Índice de rotación de activos Expresa las ventas netas como un múltiplo de los activos totales de la empresa Ventas netas / Activos totales promedio  Relación de margen de contribución Muestra el porcentaje de ganancias retenidas después de los costos variables (Ingresos totales - Costos variables) / Ingresos totales

Relación de margen de contribución Muestra el porcentaje de ganancias retenidas después de los costos variables (Ingresos totales - Costos variables) / Ingresos totales  Rotación de empleados Muestra el porcentaje de empleados que han dejado la empresa (voluntaria o involuntariamente) Número de empleados separados / Número medio de empleados

Rotación de empleados Muestra el porcentaje de empleados que han dejado la empresa (voluntaria o involuntariamente) Número de empleados separados / Número medio de empleados  Rotación de activos fijos Expresa las ventas netas como un múltiplo de los activos fijos de la empresa Ventas netas / Activos fijos promedio

Rotación de activos fijos Expresa las ventas netas como un múltiplo de los activos fijos de la empresa Ventas netas / Activos fijos promedio  Rotación de inventario Expresa COGS como un múltiplo del inventario promedio de la compañía COGS / Inventario promedio

Rotación de inventario Expresa COGS como un múltiplo del inventario promedio de la compañía COGS / Inventario promedio

Recursos adicionales

¡Gracias por leer este artículo sobre ratios de finanzas corporativas! CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- Cómo calcular el índice de cobertura del servicio de la deuda Cómo calcular el índice de cobertura del servicio de la deuda Esta guía describirá cómo calcular el índice de cobertura del servicio de la deuda. Primero, repasaremos una breve descripción del índice de cobertura del servicio de la deuda, por qué es importante y luego repasar las soluciones paso a paso de varios ejemplos de cálculos del índice de cobertura del servicio de la deuda.

- Porción actual de la deuda a largo plazo Porción actual de la deuda a largo plazo La porción actual de la deuda a largo plazo es la porción de la deuda a largo plazo que vence dentro de un año. La deuda a largo plazo tiene un vencimiento de

- Curso de Fundamentos de Contabilidad - CFI

- Índice de intervalo defensivo Índice de intervalo defensivo El índice de intervalo defensivo (DIR) es un índice de liquidez financiera que indica cuántos días puede operar una empresa sin necesidad de recurrir a fuentes de capital distintas de sus activos corrientes. También se conoce como la relación de intervalo de defensa básica (BDIR) o la relación de período de intervalo defensivo (DIPR).

-

¿Busca un agente de seguros de vida? Cómo elegir el más adecuado para sus necesidades

El agente de seguros de vida adecuado puede ayudarlo a determinar la mejor póliza para su familia. (iStock) A medida que envejece, y especialmente una vez que tiene un cónyuge, hijos u otros dependi

-

Una forma gratuita de hacer que la comida sepa mejor

El primer episodio de la popular serie de comedia de sketches. Portlandia abre en un restaurante. Si no ha visto a Carrie Brownstein y Fred Armisen investigar tan profundamente la historia de vida d

-

¿Conseguir un aumento para 2022? 4 formas de aprovecharlo al máximo

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo comenzar a operar en Forex en casa este 2020

Algunas personas escuchan sobre el comercio de divisas y de repente se entusiasman, pensando que es la forma más rápida de hacerse rico sin hacer ningún esfuerzo. Desafortunadamente, pocas cosas en la

Finanzas

-

¿Qué es Sukuk?

¿Qué es Sukuk? Sukuk (bono islámico o bono compatible con la Sharia) es un certificado financiero islámico que representa una parte de la propiedad de una cartera de activos elegibles existentes o futuros. no corrie...

-

Este es el saldo promedio de un préstamo personal. ¿Cómo se compara el tuyo?

Este es el saldo promedio de un préstamo personal. ¿Cómo se compara el tuyo? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué es Max Pain (opciones)?

¿Qué es Max Pain (opciones)? El dolor máximo es una situación en la que el precio de las acciones se fija en un precio de ejercicio de la opción a medida que se acerca al vencimiento, lo que causaría pérdidas financieras para el ...

-

Puede obtener $ 25 por comprar cripto en Venmo hasta el jueves

Puede obtener $ 25 por comprar cripto en Venmo hasta el jueves Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...