¿Qué es Common Equity Tier 1 (CET1)?

El capital de nivel 1 ordinario (CET1) es un componente del capital de nivel 1, e incluye acciones ordinarias y utilidades acumuladas. La implementación de CET1 comenzó en 2014 como parte de las regulaciones de Basilea III relacionadas con la protección de una economía local frente a una crisis financiera.

El Acuerdo de Basilea IIIBasel III El acuerdo de Basilea III es un conjunto de reformas financieras que fue desarrollado por el Comité de Supervisión Bancaria de Basilea (BCBS), Con el objetivo de fortalecer el acuerdo, se introdujo una regulación que requiere que los bancos comerciales mantengan un índice de capital mínimo del 8%, El 6% del cual debe ser capital de nivel 1 ordinario. El coeficiente de capital de nivel 1 debe comprender al menos el 4,5% del CET1. El acuerdo de Basilea III se introdujo en 2009 como respuesta a la crisis financiera mundial de 2008 y como parte de los esfuerzos continuos para mejorar el marco regulatorio bancario.

Resumen

- El capital de capital ordinario de nivel 1 (CET1) incluye el capital básico que tiene un banco en su estructura de capital.

- El índice CET1 compara el capital de un banco con sus activos ponderados por riesgo para determinar su capacidad para resistir dificultades financieras.

- El capital principal de un banco incluye capital social y reservas reveladas, como ganancias retenidas.

Comprensión del capital ordinario de nivel 1

La crisis financiera mundial de 2008 Crisis financiera mundial de 2008-2009 La crisis financiera mundial de 2008-2009 se refiere a la crisis financiera masiva que enfrentó el mundo de 2008 a 2009. La crisis financiera pasó factura a personas e instituciones de todo el mundo, con millones de estadounidenses profundamente afectados. Las instituciones financieras comenzaron a hundirse, muchos fueron absorbidos por entidades más grandes, y el gobierno de los Estados Unidos se vio obligado a ofrecer un rescate que se produjo durante el período en que se estaba implementando el acuerdo de Basilea II. Basilea II estableció requisitos de gestión de riesgo y capital que aseguraron que los bancos mantuvieran un capital adecuado equivalente al riesgo al que estaban expuestos a través de sus actividades principales. es decir., préstamo, inversiones, y comercio.

Sin embargo, la crisis financiera ocurrió antes de que Basilea II pudiera ser completamente efectivo, lo que generó llamamientos para que se establezcan regulaciones más estrictas para amortiguar los efectos de la crisis. Más tarde, las regulaciones se convirtieron en parte del acuerdo de Basilea III, que comparó los activos de un banco con su capital para determinar su idoneidad para sobrevivir a un período de dificultades financieras.

Una de las regulaciones introducidas bajo el acuerdo de Basilea III fue limitar el tipo de capital que los bancos podían tener en su estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital empleado por una empresa para financiar sus operaciones y financiar sus activos. Estructura de capital de una empresa. Los bancos utilizan las diferentes formas de capital para absorber las pérdidas que ocurren durante las operaciones regulares del negocio.

Las principales formas de capital incluidas en la estructura de capital de un banco incluyen capital ordinario de nivel 1, Capital de nivel 1, y capital de nivel 2. CET1 representa el capital principal del banco. Incluye acciones ordinarias, ganancias retenidas, excedentes de acciones provenientes de la emisión de acciones ordinarias y acciones ordinarias en poder de las subsidiarias de la empresa.

Comprensión de la relación de capital de nivel 1

La relación de capital de nivel 1 se calcula tomando el capital básico de un banco en relación con sus activos ponderados por riesgo. Los activos ponderados por riesgo son los activos que posee el banco y que son evaluados por riesgos crediticios. A los activos se les asigna una ponderación de acuerdo con su nivel de riesgo crediticio. Por ejemplo, el efectivo disponible se ponderaría 0%, mientras que un préstamo hipotecario tendría un peso del 20%, 50%, o 100%.

El coeficiente de capital de nivel 1 se introdujo en 2010 después de la crisis financiera como una medida de la capacidad de un banco para resistir las dificultades financieras. La mayoría de los bancos tenían demasiada deuda y bajos niveles de capital. y carecían de capital adecuado para absorber las pérdidas resultantes de la crisis financiera. Basilea III requiere que el componente de capital del capital de nivel 1 sea al menos el 4,5% de los activos ponderados por riesgo.

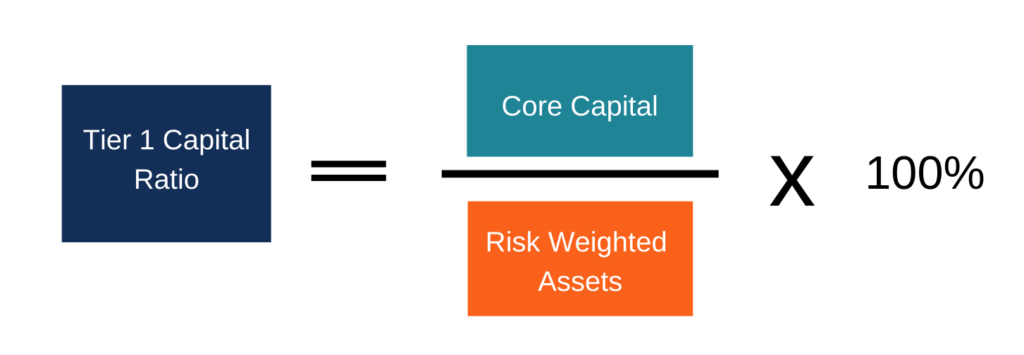

¿Cómo calcular la relación de capital de nivel 1?

La fórmula para calcular el coeficiente de capital de Nivel 1 es la siguiente:

Ejemplo

Suponga que ABC Bank tiene $ 2 millones en capital básico y presta $ 10 millones a XYZ Limited. El préstamo pendiente viene con una ponderación de riesgo del 80%. El índice de capital de Nivel 1 del banco se puede calcular de la siguiente manera:

Ratio de capital de nivel 1 =[$ 2, 000, 000 / ($ 10, 000, 000 x 80%)] x 100 = 25%

Por lo tanto, el índice de capital de Nivel 1 para ABC Bank es del 25%. Las siguientes son las dos formas principales de expresar la razón:

- Relación de capital total de nivel 1 (capital principal del banco)

- Relación de capital común de nivel 1:excluye acciones preferentes Acciones preferentes Acciones preferentes (acciones preferentes, acciones preferenciales) son la clase de propiedad de acciones en una corporación que tiene un derecho de prioridad sobre los activos de la empresa sobre las acciones ordinarias. Las acciones son más senior que las acciones ordinarias, pero son más junior en relación con la deuda. como los bonos. y participación no controladora del monto total del capital de Nivel 1

Requisitos de adecuación de capital de Basilea III

Basilea III endureció los requisitos de adecuación de capital que los bancos deben cumplir. El acuerdo clasifica el capital regulatorio en Tier 1 y Tier 2. El Tier 1 comprende Common Equity Tier 1 y un Tier 2 adicional. Common Equity Tier 1 incluye instrumentos con dividendos discrecionales. como acciones ordinarias, mientras que el Nivel 1 adicional incluye instrumentos sin vencimiento y cuyos dividendos pueden cancelarse en cualquier momento.

Bajo Basilea III, el mínimo de capital ordinario de nivel 1 aumentó al 4,5%, por debajo del 4% en Basilea II. También aumentó el capital mínimo de Nivel 1 al 6% desde el 4% en Basilea II. El coeficiente de capital regulatorio mínimo general se mantuvo sin cambios en el 8%, de los cuales el 6% es capital de nivel 1. A finales de 2019, los bancos debían mantener un colchón de conservación del 2,5% de los activos ponderados por riesgo, lo que eleva el capital de capital ordinario de nivel 1 total al 7%, es decir., 4,5% + 2,5%.

Recursos adicionales

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Razones específicas del banco Razones específicas del banco Razones específicas del banco, como el margen de interés neto (NIM), provisión para pérdidas crediticias (PCL), y el índice de eficiencia son exclusivos de la industria bancaria. Al igual que empresas de otros sectores, los bancos tienen índices específicos para medir la rentabilidad y la eficiencia que están diseñados para adaptarse a sus operaciones comerciales únicas.

- Basilea II Basilea II Basilea II es el segundo conjunto de regulaciones bancarias internacionales definidas por el Comité de Supervisión Bancaria de Basilea (BCBS). Es una extensión de las regulaciones para los requisitos de capital mínimo tal como se definen en Basilea I. El marco de Basilea II opera bajo tres pilares:Requisitos de adecuación de capital, Revisión de supervisión, y disciplina de mercado.

- Calculadora de coeficiente de adecuación de capital

- Activos ponderados por riesgo Activos ponderados por riesgo Los activos ponderados por riesgo es un término bancario que se refiere a un sistema de clasificación de activos que se utiliza para determinar el capital mínimo que los bancos deben mantener como reserva para reducir el riesgo de insolvencia. Mantener una cantidad mínima de capital ayuda a mitigar los riesgos.

-

Revisión de préstamos para proyectos de Home Depot:una tasa fija para proyectos de mejoras para el hogar

Pros Contras Permite que un cosolicitante tenga que comprar productos o servicios dentro de los primeros seis meses APR fijo puede ser más bajo que APR en la tarjeta de crédito de Home Depot Las co

-

Comercio SBUX,

PZZA, y MO esta semana para obtener grandes ganancias antes de las elecciones Tom Gentile Recientemente, Compartí más de 10 de bajo riesgo, operaciones de alta probabilidad para sacar provecho de

-

Cómo deshacerse de la tarifa anual de su tarjeta de crédito

Miras la tarjeta de crédito que tienes en la mano. Es una de tus cartas más antiguas y has comprado mucho con él. El problema es, cobra una tarifa anual, y estás harto de pagarlo. Está tentado a cance

-

Cómo sacar a un ocupante ilegal de su hogar

Cómo sacar a un ocupante ilegal de su hogar Propina Póngase en contacto con la policía si los ocupantes ilegales han irrumpido en la propiedad por la fuerza. Pueden ser removidos sin intervención j

Finanzas

- Frontier Airlines World Mastercard® contra Spirit Airlines World Mastercard®:Batalla de las aerolíneas económicas

- ¿Qué es la relación operativa?

- ¿Qué es la Ley Bancaria de Emergencia de 1933?

- ¿Qué es una anualidad indexada?

- ¿Qué es un Fideicomiso de Inversión en Bienes Raíces (REIT)?

- ¿Qué es una calificación de crédito?

-

¿Qué puntaje de crédito necesito para obtener una tarjeta de crédito?

¿Qué puntaje de crédito necesito para obtener una tarjeta de crédito? Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió...

-

6 veces que necesita actualizar su testamento

6 veces que necesita actualizar su testamento Si tienes un testamento ya estás un paso por delante de la mayoría de las personas. Según una encuesta reciente de Caring.com, El 60 por ciento de los adultos estadounidenses no tiene un testamento ni...

-

La inversión en Bitcoin es peor de lo que dice el ministro ruso de apuestas

La inversión en Bitcoin es peor de lo que dice el ministro ruso de apuestas La opinión rusa La opinión está ampliamente dividida en todo el mundo sobre qué hacer con Bitcoin y sus cohortes de criptomonedas. Solo unos días cuando se informó ampliamente que el gobierno ruso t...

-

¿Es esto una corrida de toros o una trampa para toros? Las burbujas pasadas ofrecen algunas pistas

¿Es esto una corrida de toros o una trampa para toros? Las burbujas pasadas ofrecen algunas pistas Bitcoin; Es claramente burbujeante, pero, ¿es burbujeante como el champán ... o como las olas de un océano frío y espumoso? Hay una pregunta en todas nuestras mentes, ¿Es esto una corrida de toros o...