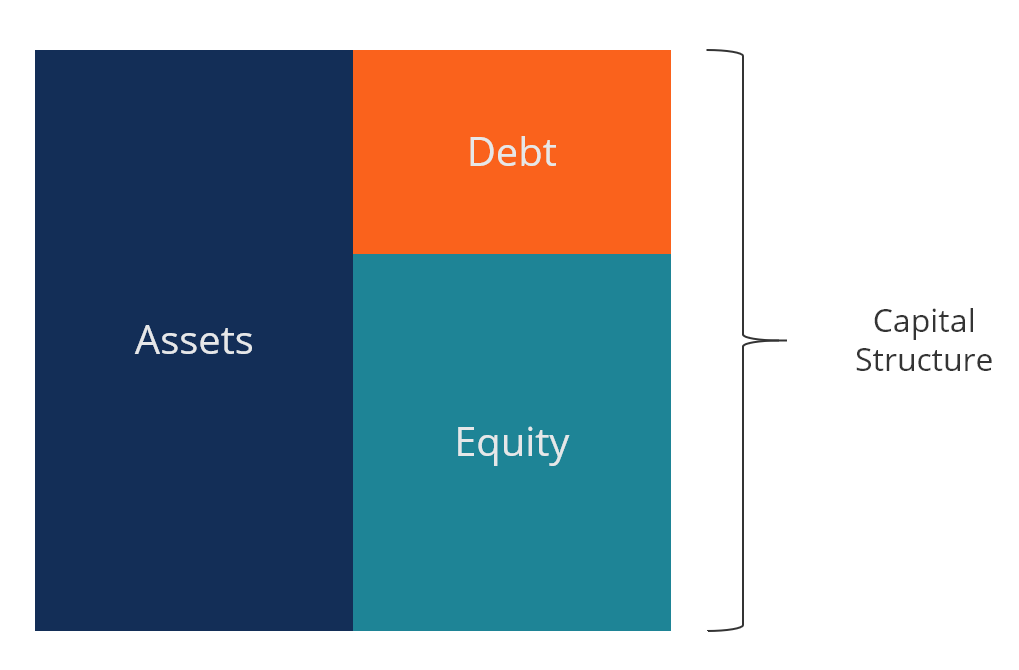

¿Qué es la estructura de capital?

La estructura de capital se refiere a la cantidad de deuda Valor de mercado de la deuda El valor de mercado de la deuda se refiere al precio de mercado al que los inversores estarían dispuestos a comprar la deuda de una empresa, que difiere del valor contable en el balance. y / o capital social Valor patrimonial El valor patrimonial se puede definir como el valor total de la empresa que es atribuible a los accionistas. Para calcular el valor de las acciones, siga, esta guía de CFI. empleado por una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa se expresa típicamente como deuda-capital. Finanzas Los artículos financieros de CFI están diseñados como guías de autoaprendizaje para aprender conceptos financieros importantes en línea a su propio ritmo. ¡Explore cientos de artículos! o relación deuda-capital.

La deuda y el capital social se utilizan para financiar las operaciones de una empresa. Gastos de capital Cómo calcular CapEx - Fórmula Esta guía muestra cómo calcular CapEx derivando la fórmula de CapEx a partir del estado de resultados y el balance general para modelos y análisis financieros. adquisiciones, y otras inversiones. Hay compensaciones que las empresas deben hacer cuando deciden utilizar deuda o capital social para financiar sus operaciones. y los administradores equilibrarán los dos para encontrar la estructura de capital óptima.

Imagen del curso 101 gratuito de finanzas corporativas de CFI.

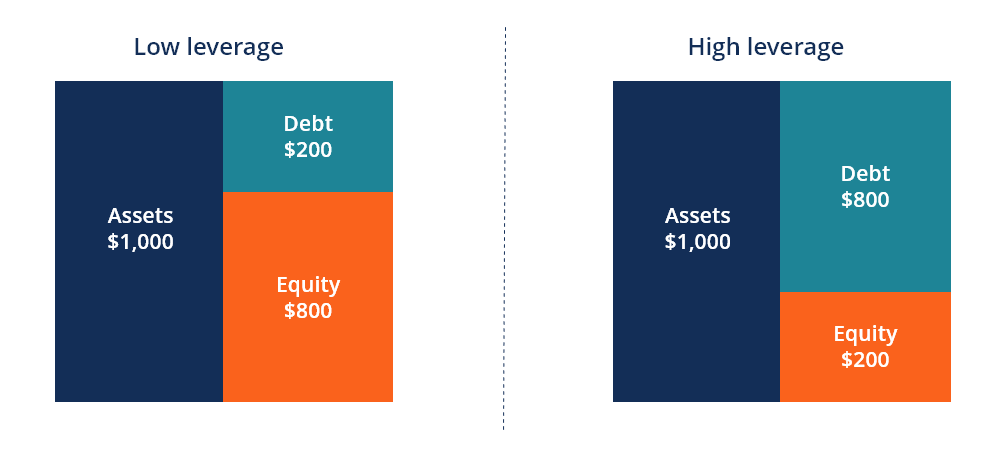

Estructura de capital óptima

La estructura de capital óptima de una empresa a menudo se define como la proporción de deuda y capital que resulta en el costo de capital promedio ponderado más bajo (WACCWACCWACC es el costo de capital promedio ponderado de una empresa y representa su costo combinado de capital, incluyendo capital y deuda). para la firma. Esta definición técnica no siempre se utiliza en la práctica, y las empresas suelen tener una visión estratégica o filosófica de cuál debería ser la estructura ideal.

Para optimizar la estructura, una empresa puede emitir más deuda o más acciones. El nuevo capital que se adquiere puede usarse para invertir en nuevos activos o puede usarse para recomprar deuda / capital que esté actualmente en circulación, como forma de recapitalización.

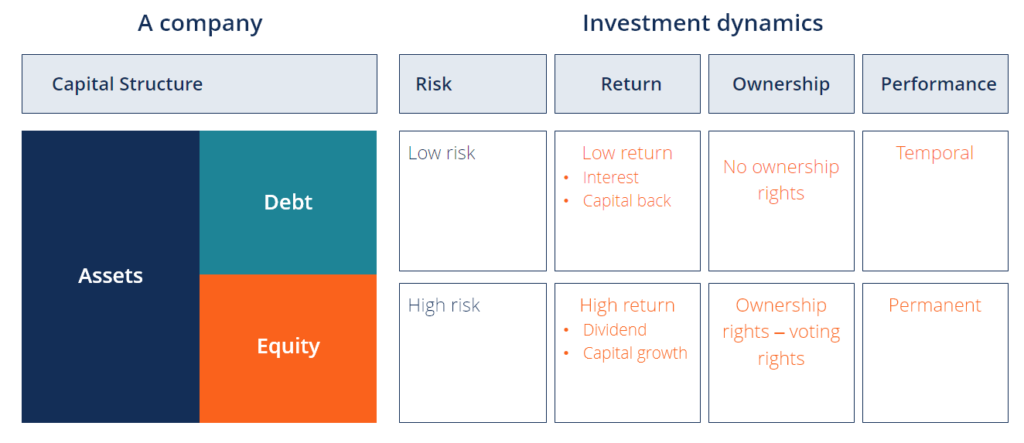

Dinámica de la deuda y el capital social

A continuación se muestra una ilustración de la dinámica entre deuda y capital desde el punto de vista de los inversores y la empresa.

Los inversionistas de deuda asumen menos riesgo porque tienen el primer reclamo sobre los activos de la empresa en caso de quiebra Quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede reembolsar sus pagos pendientes. deudas. Por esta razón, aceptan una tasa de retorno más baja y, por lo tanto, la empresa tiene un costo de capital más bajo cuando emite deuda en comparación con el capital.

Los inversores de renta variable asumen más riesgos, ya que solo reciben el valor residual después de que los inversores de la deuda hayan sido reembolsados. A cambio de este riesgo, los inversores esperan una tasa de rendimiento más alta y, por lo tanto, el costo implícito del capital social es mayor que el de la deuda.

Costo de capital

El costo total de capital de una empresa es un promedio ponderado del costo del capital social y el costo de la deuda, conocido como el costo promedio ponderado de capital (WACC) WACCWACC es el costo promedio ponderado del capital de una empresa y representa su costo combinado de capital, incluyendo capital y deuda.

La fórmula es igual a:

WACC =(E / V x Re) + ((D / V x Rd) x (1 - T))

Dónde:

E =valor de mercado de las acciones de la empresa (capitalización de mercado)

D =valor de mercado de la deuda de la empresa

V =valor total del capital (capital más deuda)

E / V =porcentaje de capital que es patrimonio

D / V =porcentaje de capital que es deuda

Re =costo de capital (tasa de rendimiento requerida)

Rd =costo de la deuda (rendimiento al vencimiento de la deuda existente)

T =tasa impositiva

Aprender más, consulte el curso de valoración empresarial de CFI o el curso de introducción GRATUITO a las finanzas corporativas.

Estructura de capital por industria

Las estructuras de capital pueden variar significativamente según la industria. Industrias cíclicas como la minería Técnicas de valoración de activos mineros Los principales métodos de valoración de la minería en la industria incluyen el precio al valor del activo neto P / NAV, precio al flujo de caja P / CF, Los TAC del costo total de adquisición a menudo no son adecuados para la deuda, ya que sus perfiles de flujo de caja pueden ser impredecibles y existe demasiada incertidumbre sobre su capacidad para pagar la deuda.

Otras industrias, como banca y seguros, utilizan grandes cantidades de apalancamiento y sus modelos de negocio requieren grandes cantidades de deuda.

Las empresas privadas pueden tener más dificultades para utilizar la deuda sobre el capital, particularmente las pequeñas empresas que deben tener garantías personales de sus propietarios.

Cómo recapitalizar una empresa

Una empresa que decide que debe optimizar su estructura de capital cambiando la combinación de deuda y capital tiene algunas opciones para efectuar este cambio.

Los métodos de recapitalización incluyen:

- Emitir deuda y recompra de acciones

- Emitir deuda y pagar un gran dividendo a los inversores en acciones.

- Emitir acciones y reembolsar deudas

Cada uno de estos tres métodos puede ser una forma eficaz de recapitalizar el negocio.

En el primer enfoque, la empresa toma dinero prestado emitiendo deuda y luego usa todo el capital para recomprar acciones de sus inversionistas de capital. Esto tiene el efecto de aumentar la cantidad de deuda y disminuir la cantidad de capital en el balance.

En el segundo enfoque, la empresa pedirá dinero prestado (es decir, emitir deuda) y usar ese dinero para pagar un dividendo especial único, que tiene el efecto de reducir el valor del capital social por el valor del dividido. Este es otro método para aumentar la deuda y reducir el capital social.

En el tercer enfoque, la empresa se mueve en la dirección opuesta y emite acciones mediante la venta de nuevas acciones, luego toma el dinero y lo usa para pagar la deuda. Dado que el capital social es más costoso que la deuda, este enfoque no es deseable y, a menudo, solo se aplica cuando una empresa tiene un apalancamiento excesivo y necesita desesperadamente reducir su deuda.

Compensación entre deuda y capital

Hay muchas compensaciones que los propietarios y gerentes de empresas deben considerar al determinar su estructura de capital. A continuación se muestran algunas de las compensaciones que deben tenerse en cuenta.

Pros y contras de la equidad:

- Sin pago de intereses

- Sin pagos fijos obligatorios (los dividendos son discrecionales)

- Sin fechas de vencimiento (sin reembolso de capital)

- Tiene la propiedad y el control del negocio.

- Tiene derecho a voto (normalmente)

- Tiene un alto costo de capital implícito

- Espera una alta tasa de rendimiento (dividendos y revalorización del capital)

- Tiene el último reclamo sobre los activos de la empresa en caso de liquidación.

- Proporciona la máxima flexibilidad operativa

Pros y contras de la deuda:

- Tiene pagos de intereses (normalmente)

- Tiene un calendario de pagos fijo

- Tiene el primer derecho sobre los activos de la empresa en caso de liquidación.

- Requiere convenios y métricas de desempeño financiero que deben cumplirse

- Contiene restricciones sobre la flexibilidad operativa

- Tiene un costo menor que la equidad

- Espera una tasa de retorno más baja que la equidad

Explicación en video de la estructura de capital

Mire este breve video para comprender rápidamente los conceptos principales cubiertos en esta guía, incluyendo la definición de estructura de capital, cuál es la estructura de capital óptima, y el cálculo del costo de capital promedio ponderado (WACC).

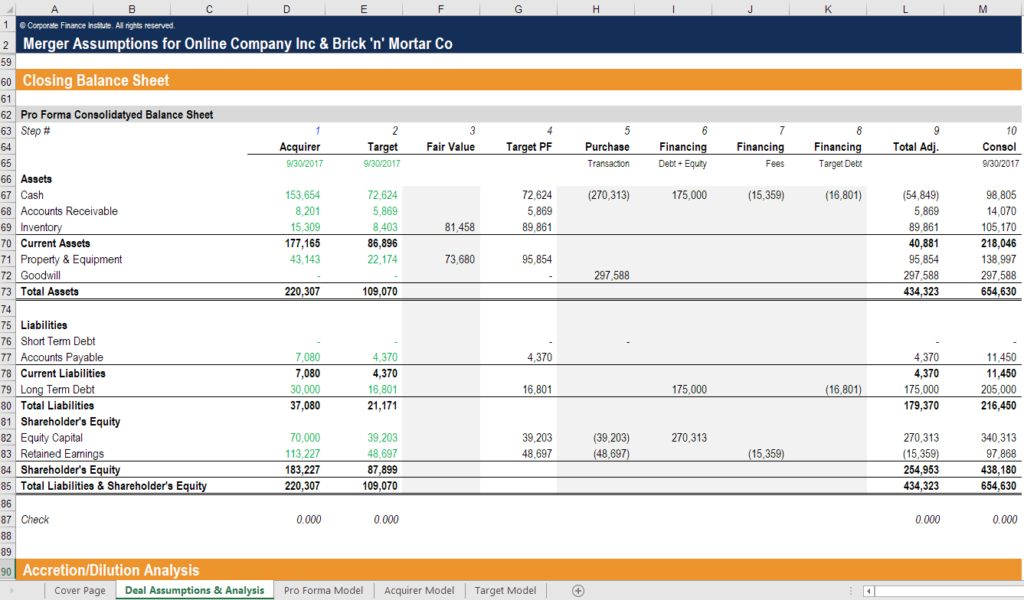

Estructura de capital en fusiones y adquisiciones (M&A)

Cuando las empresas ejecutan fusiones y adquisiciones Fusiones Adquisiciones Proceso de fusiones y adquisiciones Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Descubra cómo se completan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas frente a compras financieras), la importancia de las sinergias, y costos de transacción, la estructura de capital de las entidades combinadas a menudo puede sufrir un cambio importante. Su estructura resultante dependerá de muchos factores, incluyendo la forma de la contraprestación proporcionada al objetivo (efectivo frente a acciones) y si la deuda existente de ambas empresas se mantiene o no.

Por ejemplo, si Elephant Inc. decide adquirir Squirrel Co. utilizando sus propias acciones como forma de contraprestación, aumentará el valor del capital social en su balance. Si, sin embargo, Elephant Inc. utiliza efectivo (que se financia con deuda) para adquirir Squirrel Co., habrá aumentado la cantidad de deuda en su balance.

La determinación de la estructura de capital proforma de la entidad combinada es una parte importante del modelo financiero de fusiones y adquisiciones. La siguiente captura de pantalla muestra cómo se combinan y recapitalizan dos empresas para producir un balance completamente nuevo.

Aprender más, consulte el curso de modelado financiero de fusiones y adquisiciones de CFI.

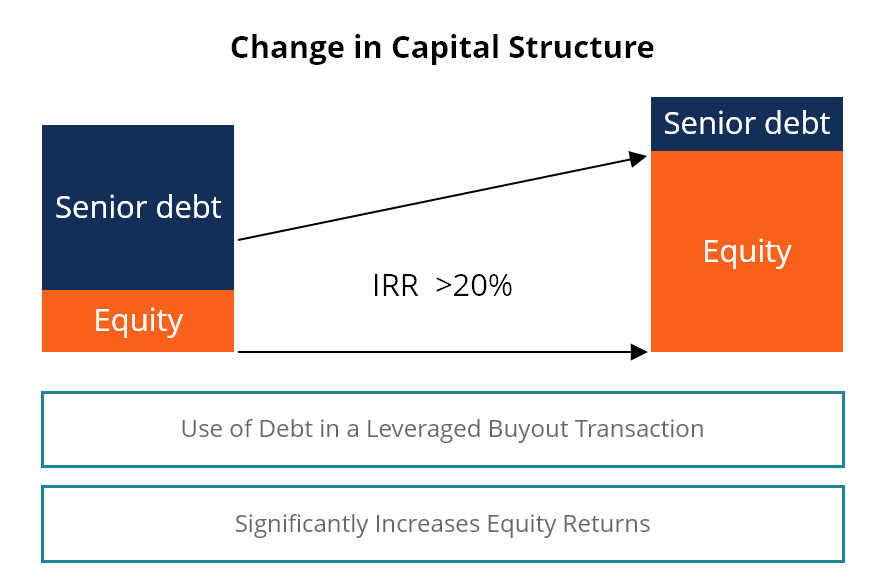

Compras apalancadas

En una compra apalancada (LBO) Compra apalancada (LBO) Una compra apalancada (LBO) es una transacción en la que se adquiere una empresa utilizando la deuda como principal fuente de consideración. transacción, una empresa asumirá un apalancamiento significativo para financiar la adquisición. Esta práctica es comúnmente realizada por firmas de capital privado que buscan invertir la menor cantidad posible de capital y financiar el saldo con fondos prestados.

La imagen a continuación demuestra cómo el uso del apalancamiento puede aumentar significativamente la rentabilidad de las acciones a medida que la deuda se liquida con el tiempo.

Obtenga más información sobre las transacciones LBO Modelo LBO Un modelo LBO está construido en Excel para evaluar una transacción de compra apalancada (LBO), la adquisición de una empresa financiada con una cantidad significativa de deuda. y por qué las empresas de capital privado suelen utilizar esta estrategia.

Recursos adicionales de estructura de capital

Gracias por leer esta guía y una descripción general de las estructuras de capital y las consideraciones importantes que los propietarios, gerentes, y los inversores deben tenerlo en cuenta.

CFI es el proveedor oficial de la designación de analista de modelado financiero. ¡Inscríbete hoy !. Para seguir aprendiendo y avanzando en su carrera, Estos recursos adicionales de CFI serán de gran ayuda:

- Guía de WACC WACC WACC es el costo promedio ponderado de capital de una empresa y representa su costo combinado de capital, incluidas las acciones y la deuda.

- Descripción general de las finanzas corporativas Descripción general de las finanzas corporativas Las finanzas corporativas tratan con la estructura de capital de una corporación, incluyendo su financiamiento y las acciones que la gerencia toma para incrementar el valor de

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

- Guía de modelos DCF Guía gratuita de formación sobre modelos DCF Un modelo DCF es un tipo específico de modelo financiero que se utiliza para valorar una empresa. El modelo es simplemente un pronóstico del flujo de caja libre no apalancado de una empresa.

-

Multimillonarios hechos a sí mismos:lecciones de inversión de su éxito

Según Forbes, hay más de 1, 400 multimillonarios en el mundo. Seguro, algunas de estas personas heredaron imperios comerciales de sus padres. Muchos crecieron en riqueza a medida que guiaron el desarr

-

¿WTFinance son estos términos inmobiliarios?

¿A punto de comprar una casa? ¿Te sientes totalmente preparado? ¡Decir ah! Durante el proceso de compra de una vivienda, hay un montón de términos que encontrará que podrían ser confusos o incluso

-

Modelos mentales y toma de decisiones de las que no te arrepientes

¿Qué hace una buena decisión? Cuando le hago esa pregunta a la gente, A menudo obtengo respuestas como: Cuando el resultado es exitoso. ¿Por qué es que nosotros como una sociedad, romantizar los re

-

80 artistas para tocar en el festival de música virtual de Decentralands

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

- Cómo comprar una casa para alquilar

- Hoja de balance explicada con ejemplos

- 10 grandes desafíos presupuestarios y cómo abordarlos

- ¿Qué es un cheque de caja y cuándo debo usar uno?

- Declaración de impuestos atrasados:qué hacer cuando le debe dinero o declaraciones al IRS

- ¡Por qué necesitas tener grandes metas audaces y peludas!

-

Lo que Dave Ramsey se equivoca sobre los controles de estímulo

Lo que Dave Ramsey se equivoca sobre los controles de estímulo Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Las 3 formas de liquidar su acuerdo de participación en los ingresos

Las 3 formas de liquidar su acuerdo de participación en los ingresos Tan pronto como la emoción inicial de un nuevo trabajo comience a disminuir, los nuevos graduados se enfrentan a la abrumadora pregunta:cómo pagar esa enorme sombra de la deuda tradicional de préstamo...

-

¿Quién es inversor?

¿Quién es inversor? Un inversor es una persona que pone dinero en una entidad, como una empresa, para obtener un rendimiento financiero. El objetivo principal de cualquier inversor es minimizar el riesgo y maximizar el r...

-

¿Qué es una Compañía Operadora de Bienes Raíces (REOC)?

¿Qué es una Compañía Operadora de Bienes Raíces (REOC)? Una compañía operadora de bienes raíces (REOC) es una compañía que posee y opera propiedades inmobiliarias, y sus acciones cotizan en mercados públicos de cambios, como la Bolsa de Valores de Nueva Yo...