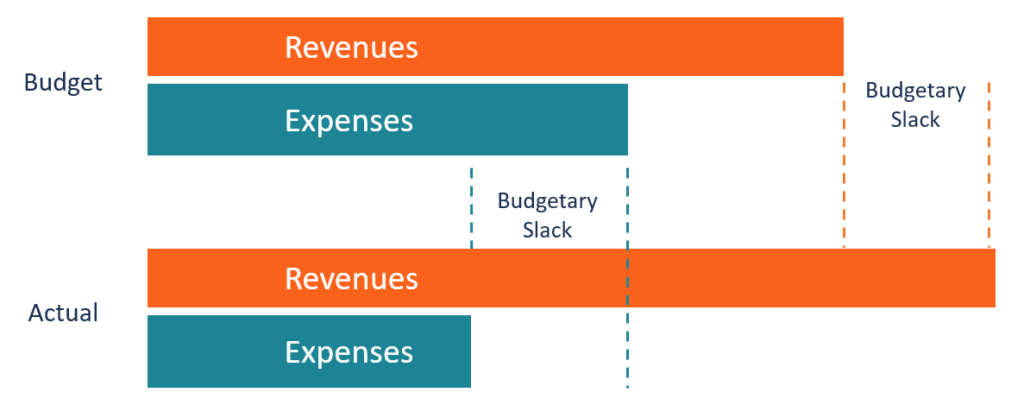

¿Qué es la holgura presupuestaria?

La holgura presupuestaria es la práctica de sobrestimar los gastos y / o subestimar los ingresos proyectados Ingresos Ingresos es el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Ingresos (también denominados Ventas o Ingresos) al preparar un estado de presupuesto para el próximo período financiero. Es un colchón creado por la gerencia o los gerentes de nivel inferior para preparar estimaciones presupuestarias que no serán difíciles de lograr.

En otros casos, la holgura presupuestaria puede ser el resultado de que la administración agregue números no verificados, especialmente en industrias altamente competitivas donde los cambios son comunes. Una declaración de presupuesto verdadera debe ser honesta; debe reflejar los ingresos y gastos reales previstos.

Causas de la holgura presupuestaria

Las siguientes son algunas de las causas comunes de una holgura presupuestaria al preparar un presupuesto anual para la empresa:

1. Incertidumbre sobre los resultados esperados

Los gerentes de una empresa pueden enfrentar mucha incertidumbre sobre los resultados esperados en un período futuro. Por ejemplo, cuando la empresa presenta una nueva línea de productos, los gerentes carecen de datos reales sobre el tipo de resultados esperados. Como resultado, Serán conservadores al establecer el presupuesto para el próximo año financiero Año fiscal (FY) Un año fiscal (FY) es un período de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular anualmente para evitar promesas. más allá de lo que pueden lograr. La holgura presupuestaria puede ocurrir cuando los gerentes subestiman los ingresos esperados para permanecer en un rango que es fácil de lograr para una nueva línea de productos.

2. Asimetría de información

La asimetría de información ocurre cuando una parte posee más información sobre el tema que la otra. En cuyo caso, los gerentes de nivel departamental pueden tener acceso a información privada sobre los requisitos de recursos, productividad del empleado, y gastos de los que la alta dirección puede no estar al tanto.

Los gerentes de nivel inferior pueden aprovechar la asimetría de información Información asimétrica La información asimétrica es, tal como sugiere el término, desigual, desproporcionado, o información asimétrica. Por lo general, se usa en referencia a algún tipo de acuerdo comercial o acuerdo financiero en el que una de las partes posee más, o más detallado, información que la otra. para promover su propio interés sin el conocimiento de la alta dirección. Pueden establecer objetivos de ingresos fáciles de alcanzar para que la dirección pueda verlos trabajando duro, incluso cuando se garantiza que superarán los resultados del año anterior.

3. Recompensas que dependen del logro del presupuesto

En organizaciones donde los premios y pagos de los empleados dependen del cumplimiento del presupuesto, Los gerentes de nivel inferior pueden crear holguras presupuestarias para que el objetivo sea fácil de lograr. Los gerentes subordinados a menudo están bajo presión de la alta dirección para asegurarse de que se logren los objetivos establecidos. lo que significa que pueden influir en el proceso para que funcione a su favor.

A medida que los gerentes desempeñan funciones de supervisión, saben lo que se puede lograr y los recursos que se necesitan. Lo harían, por lo tanto, Presentar un alto presupuesto para gastos mientras se reduce el objetivo de ingresos esperados a un nivel que sea fácilmente alcanzable. Esto les facilitaría superar los objetivos establecidos en cada período y disfrutar de las recompensas prometidas. aumentos salariales, y promociones laborales.

Cómo prevenir la holgura presupuestaria

La ocurrencia de holguras presupuestarias dentro de una organización puede resultar en una disminución de la productividad y el desempeño porque los empleados trabajan para lograr metas que están dentro de sus capacidades. La implementación de las siguientes medidas puede ayudar a reducir la holgura presupuestaria en una organización:

1. Limitar el número de gerentes que contribuyen al presupuesto

Cuando se permite que demasiados gerentes contribuyan al modelo presupuestario, pueden permitir demasiada holgura como una forma de restar importancia a las expectativas de su empresa. Esto permitirá demasiado desperdicio, ya que los empleados carecen de motivación para ser productivos cuando los objetivos se pueden alcanzar fácilmente.

Limitar el número de gerentes que preparan los presupuestos a unos pocos gerentes agresivos puede ayudar a reducir la holgura. Los gerentes pondrán altas las expectativas para crear un desafío para que los empleados salgan de su zona de confort y trabajen para lograr esos objetivos. Si los empleados no pueden lograr ese objetivo, estarán motivados para intentar el desafío nuevamente en el próximo período financiero.

2. Un presupuesto no debe ser la base para evaluar el desempeño.

La mayoría de las organizaciones utilizan el presupuesto como una herramienta para medir qué tan bien se desempeñaron los empleados en un período determinado. Los empleados que logran sus objetivos son recompensados con bonificaciones y recompensas. mientras que aquellos que no pueden alcanzar los objetivos son amonestados.

Sin embargo, esto anima a los empleados a crear una holgura presupuestaria que les permita objetivos fácilmente alcanzables para que puedan ser recompensados en cada período financiero. Eliminar cualquier vínculo entre rendimiento, bonificaciones y el presupuesto puede reducir la motivación para engañar al sistema y beneficiarse de una recompensa basada en el desempeño.

Desventajas de la holgura presupuestaria

Una holgura presupuestaria viene con las siguientes desventajas:

1. La subestimación de las ganancias retrata a la empresa como en dificultades.

Cuando los gerentes subordinados crean continuamente objetivos fáciles, se considerará que la empresa tiene un rendimiento inferior en un mercado altamente competitivo. Incluso cuando el negocio está en camino de alcanzar nuevos máximos, los gerentes utilizarán los ingresos adicionales que quedan en el presupuesto debido a la holgura presupuestaria hecha al presupuesto.

Tal práctica retratará a la empresa como luchadora y puede obligar a los empleados de alto rendimiento a saltar del barco a competidores más fuertes. La desaceleración artificial del crecimiento también puede afectar negativamente al desempeño de la empresa. Los accionistas comenzarán a poner en duda la capacidad de la empresa para seguir generando ingresos.

2. La comprensión de los ingresos afectará a otras actividades de la empresa.

Cuando las estimaciones presupuestarias para el próximo año financiero muestran que los ingresos son inferiores a los proyectados por la alta dirección, la empresa recortará el presupuesto de gastos para funciones importantes como marketing y publicidad, Investigación y desarrollo Investigación y desarrollo (I + D) La investigación y el desarrollo (I + D) es un proceso mediante el cual una empresa obtiene nuevos conocimientos y los utiliza para mejorar los productos existentes e introducir, producción, y gastos administrativos SG &ASG &A incluye todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, márketing. Reducir drásticamente los presupuestos de gastos afectará la viabilidad a largo plazo del negocio.

Por ejemplo, Reducir el presupuesto de gastos del departamento de marketing limitará el potencial de la empresa para conseguir nuevos clientes e incluso retener a los clientes existentes. que es fundamental para la rentabilidad continua del negocio.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Variación presupuestaria Variación presupuestaria La variación presupuestaria se ocupa de las discrepancias contables de una empresa. El término se usa con mayor frecuencia junto con un escenario negativo. Un ejemplo es cuando una empresa no puede presupuestar con precisión sus gastos, ya sea para un proyecto determinado o para los gastos totales trimestrales o anuales.

- Mejores Prácticas de Presupuesto de Capital Mejores Prácticas de Presupuesto de Capital El presupuesto de capital se refiere al proceso de toma de decisiones que siguen las empresas con respecto a qué proyectos intensivos en capital deben llevar a cabo. Estos proyectos intensivos en capital podrían ser cualquier cosa, desde la apertura de una nueva fábrica hasta una expansión significativa de la fuerza laboral, entrar en un nuevo mercado, o la investigación y desarrollo de nuevos productos.

- Presupuesto del proyecto Presupuesto del proyecto El presupuesto del proyecto es una herramienta utilizada por los gerentes de proyecto para estimar el costo total de un proyecto. Una plantilla de presupuesto de proyecto incluye una estimación detallada de todos los costos en los que es probable que se incurra antes de que se complete el proyecto.

- Análisis de variación de ingresos Análisis de variación de ingresos El análisis de variación de ingresos se utiliza para medir las diferencias entre las ventas reales y las ventas esperadas, basado en métricas de volumen de ventas, mezcla de ventas

-

¿Qué es la brecha de rendimiento?

La brecha de rendimiento es la diferencia entre los rendimientos de los valores emitidos por el gobierno. Emisores de bonos Hay diferentes tipos de emisores de bonos. Estos emisores de bonos crean bon

-

¿Cuál es el umbral de materialidad en las auditorías?

El umbral de materialidad en las auditorías se refiere al punto de referencia utilizado para obtener una seguridad razonable de que una auditoría no detecta ninguna incorrección material que pueda afe

-

¿Qué es un REIT hotelero?

Un REIT hotelero es un fideicomiso de inversión inmobiliaria que posee, adquiere, y gestiona hoteles, moteles, resorts de lujo, y hoteles de clase ejecutiva, y alquila espacio en las propiedades a los

-

El director financiero moderno no puede ser todo para todas las personas

Las expectativas de los directores financieros están creciendo, pero hay ayuda disponible para cumplir con sus crecientes responsabilidades. Imagínese la escena:una sala de espera del aeropuerto. (E

Finanzas

-

5 formas en que su tarjeta de crédito puede ayudarlo a administrar sus finanzas

5 formas en que su tarjeta de crédito puede ayudarlo a administrar sus finanzas Cuando la mayoría de la gente piensa en tarjetas de crédito y finanzas personales, se imaginan al primero arruinando al segundo. Es increíblemente fácil realizar compras con su tarjeta de crédito, que...

-

Cómo calcular el costo por acción

Cómo calcular el costo por acción Cálculo del costo por acción. El costo por acción muestra a un inversionista cuánto dinero pagó por acción por una inversión. Al comprar acciones en un mercado secundario, Por lo general, el precio d...

-

Cómo ahorrar dinero de su salario:10 consejos clave

Cómo ahorrar dinero de su salario:10 consejos clave Finalmente consiguió un trabajo que le paga constantemente. Ya no tendrá que preguntarse si será un día lento para las propinas o si recibirá un cheque de comisión de ventas esta semana. ¡Bienvenido a...

-

Cómo encontrar el capital total en un balance general

Cómo encontrar el capital total en un balance general El capital total de una empresa muestra el valor residual del interés de los propietarios. Una empresa puede financiar su negocio utilizando deuda o capital. La deuda debe devolverse, mientras que la...