¿Qué es el índice de rotación de activos?

La tasa de rotación de activos, también conocido como el índice de rotación total de activos, Mide la eficiencia con la que una empresa utiliza sus activos para producir ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y. La fórmula del índice de rotación de activos es igual a las ventas netas divididas por los activos totales o promedio. no corriente, físico, intangible, operando, y no operativo. Identificando correctamente y de una empresa. Una empresa con un alto índice de rotación de activos opera de manera más eficiente en comparación con los competidores con un índice más bajo.

La formula

La fórmula de la relación es la siguiente:

Dónde:

- Las ventas netas son la cantidad de ingresos generados después de deducir las devoluciones de ventas, descuentos de ventas, y bonificaciones por ventas.

- Activos totales promedio son el promedio de los activos agregados al final del año fiscal actual o anterior Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para la formulación anual. Nota:un analista puede usar activos promedio o al final del período.

Ejemplo de índice de rotación de activos

La empresa A informó activos totales iniciales de $ 199, 500 y activos totales finales de $ 199, 203. Durante el mismo período, la empresa generó ventas de $ 325, 300 con devoluciones de ventas de $ 15, 000.

El índice de rotación de activos para la Compañía A se calcula de la siguiente manera:

Por lo tanto, por cada dólar en activos totales, La empresa A generó $ 1.5565 en ventas.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

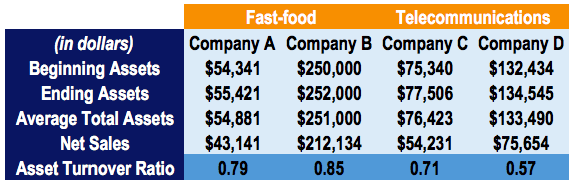

Comparaciones de ratios

Considere cuatro compañías hipotéticas:Compañía A, Compañía B, Compañía C, y la empresa D. Las empresas A y B operan en la industria de la comida rápida, mientras que las empresas C y D operan en la industria de las telecomunicaciones:

El índice de rotación de activos de cada empresa se calcula como las ventas netas divididas por los activos totales promedio.

Las comparaciones de proporciones en industrias marcadamente diferentes no brindan una buena idea de qué tan bien le está yendo a una empresa. Por ejemplo, sería incorrecto comparar las proporciones de la empresa A con las de la empresa C, ya que operan en diferentes industrias.

Solo es apropiado comparar el índice de rotación de activos de las empresas que operan en la misma industria. Podemos ver que la Compañía B opera de manera más eficiente que la Compañía A. Esto puede indicar que la Compañía A está experimentando bajas ventas o que sus activos fijos no se están utilizando a su capacidad total.

Interpretación del índice de rotación de activos

La relación mide la eficiencia de qué tan bien una empresa utiliza los activos para producir ventas. Una relación más alta es favorable, ya que indica un uso más eficiente de los activos. En cambio, un índice más bajo indica que la empresa no está utilizando sus activos de manera tan eficiente. Esto puede deberse a un exceso de capacidad de producción, métodos de recolección deficientes, o mala gestión del inventario.

El índice de rotación de activos de referencia puede variar mucho según la industria. Las industrias con márgenes de beneficio bajos tienden a generar una proporción más alta y las industrias intensivas en capital tienden a reportar una proporción más baja.

Conclusiones clave

- Las medidas del índice de rotación de activos son un índice de eficiencia que mide la rentabilidad de una empresa que utiliza sus activos para producir ventas.

- Comparar los ratios de empresas en diferentes industrias no es apropiado, ya que las industrias varían en intensidad de capital.

- Una relación más alta es generalmente favorable, ya que indica un uso eficiente de los activos.

- Una relación más baja indica una eficiencia deficiente, que puede deberse a una mala utilización de los activos fijos, métodos de recolección deficientes, o mala gestión del inventario.

Explicación en video de la tasa de rotación de activos

Mire este breve video para comprender rápidamente la definición, fórmula, y aplicación de esta métrica financiera.

Recursos adicionales

Gracias por leer la guía de CFI sobre el índice de rotación de activos. CFI es el proveedor global oficial del Analista de valoración y modelado financiero (FMVA) ™ Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ®La certificación de Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para profesionales de banca de inversión. Para ayudarlo a avanzar en su carrera en la industria de servicios financieros, Consulte los siguientes recursos adicionales de CFI:

- Activos corrientes Activos corrientes Los activos corrientes son todos los activos que una empresa espera convertir en efectivo dentro de un año. Se utilizan comúnmente para medir la liquidez de un

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Análisis de empresas comparablesAnálisis de empresas comparables Esta guía le muestra paso a paso cómo crear un análisis de empresas comparables ("Comps") e incluye una plantilla gratuita y muchos ejemplos.

- Glosario de razones de análisis financiero Glosario de razones de análisis financiero Glosario de términos y definiciones para términos comunes de razones de análisis financiero. Es importante comprender estos importantes términos.

-

4 ajetreos secundarios para la gente de la mañana

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Segunda verificación de estímulo:este es el motivo por el que esta nueva ronda propuesta de $ 1,

200 pagos podrían ser más fáciles de conseguir Los demócratas en la Cámara de Representantes dieron a conocer el lunes por la noche una nueva propuesta de estímulo de 2,2 billones de dólares. El proy

-

Las parejas del mismo sexo pueden estar pagando más por vivir juntas

Crédito de la imagen:@ rogersmichael / Twenty20 En 2019, un hombre casado y abiertamente homosexual fue un contendiente sorpresa para una nominación presidencial de un partido importante. Parejas del

-

Cómo la elección de mujeres le ayuda a ahorrar dinero

En los Estados Unidos, la mayoría de nosotros probablemente todavía nos estamos recuperando de la fatiga electoral después de la contienda presidencial que culminó en noviembre. Para los adictos a la

Finanzas

- ¿Qué es el ingreso bruto?

- ¿Qué es una Compañía Operadora de Bienes Raíces (REOC)?

- 4 destinos económicos de la costa este para viajar con su familia

- ¿Atrapado en el pasado? ¡Está frenando sus finanzas!

- Contabilidad de caja:cómo funciona,

- Cómo elegir la mejor cuenta de ahorros para la salud para sus necesidades

-

Cómo arreglar el piso de su baño (barato)

Cómo arreglar el piso de su baño (barato) Arregle el piso de su baño (barato) Cuando necesite reemplazar ese horrible piso golpeado, esta es una solución fácil y barata. Paso 1 Retire todo el piso existente hasta las tablas del piso...

-

¿Qué es la rupia india (INR)?

¿Qué es la rupia india (INR)? La rupia india se refiere a la moneda nacional de la India y está representada por el código ISO INR. Está regulado por el Banco de la Reserva de India (RBI), el banco central del país. La rupia india...

-

El efecto de la deuda en el costo del capital

El efecto de la deuda en el costo del capital Es importante considerar la cantidad de deuda que tiene una empresa al valorar sus acciones. Si bien existen diferentes métodos para calcular el costo de capital de una empresa, es esencialmente la c...

-

Los precios de la gasolina suben por los ataques saudíes

Los precios de la gasolina suben por los ataques saudíes El precio promedio de la gasolina de grado regular en EE. UU. Se ha disparado 10 centavos por galón (3.8 litros) en las últimas dos semanas a $ 2.73. La analista de la industria Trilby Lundberg de l...