¿Qué es el presupuesto basado en actividades?

La presupuestación basada en actividades (ABB) es un método de presupuestación en el que las actividades se analizan minuciosamente para predecir los costos. ABB no tiene en cuenta los costes históricos al crear un presupuesto.

Resumen

- La presupuestación basada en actividades (ABB) es un método de presupuestación en el que las actividades se analizan minuciosamente para predecir los costos.

- Hay tres pasos principales en ABB:identificar los generadores de costos, proyectar unidades totales, y estimar el costo por unidad.

- Si bien ABB puede ayudar a una empresa a analizar más a fondo los generadores de costos, su implementación puede resultar costosa.

Comprensión del presupuesto basado en actividades

Mientras que un método de presupuestación tradicional ajusta los costos anteriores en función de la inflación Inflación La inflación es un concepto económico que se refiere a aumentos en el nivel de precios de los bienes durante un período de tiempo determinado. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero). o cambios en la actividad empresarial, La presupuestación basada en actividades es una forma mucho más completa de analizar los costos.

Todos los costos incurridos por una empresa se examinarán de cerca para determinar si se pueden generar eficiencias y reducir los costos. Puede ser en forma de reducción en los niveles de actividad o eliminación completa de actividades innecesarias. Por último, ABB tiene como objetivo analizar los generadores de costos de la empresa Generador de costos Un generador de costos es la causa directa de un y su efecto es sobre el costo total incurrido. Por ejemplo, si va a determinar la cantidad de electricidad consumida en un período en particular, el número de unidades consumidas determina la factura total de la luz. En tal escenario, las unidades de electricidad consumidas y permiten que el negocio sea más rentable.

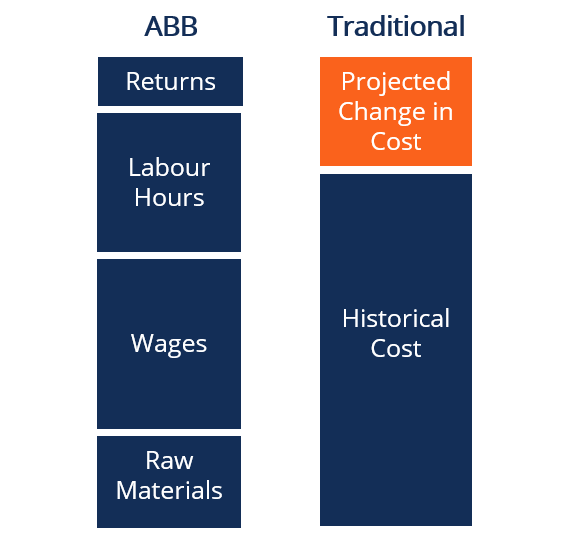

El diagrama anterior demuestra en qué se diferencia la presupuestación de ABB de un método de presupuestación tradicional. Mientras que un método tradicional simplemente aumenta o disminuye los costos proyectados basados en valores históricos, ABB desglosa los costes de forma más gradual.

Presupuesto basado en actividades:pasos

ABB sigue tres pasos principales:

1. Identificar los generadores de costos de diversas actividades.

Por ejemplo, Los generadores de costos para una instalación de fabricación pueden ser el total de horas laborales y salarios pagados a los empleados.

2. Proyecte la cantidad de unidades requeridas dentro de cada generador de costos.

Por ejemplo, la planta de fabricación siempre puede necesitar tres personas en la línea de producción, lo que se traduce en 240 horas laborales por semana.

3. Calcule el costo por unidad de actividad relacionado con ese generador de costos.

Por ejemplo, el salario por mano de obra en el almacén puede ser de $ 12 por hora.

¿Cuándo se utiliza la presupuestación basada en actividades?

Las empresas deben analizar sus objetivos y requisitos para determinar si la implementación de un sistema ABB tiene sentido. ABB se adapta mejor a las nuevas empresas que carecen de datos históricos de costes que las empresas más establecidas.

Por ejemplo, un negocio minorista más establecido, como Walmart, ha realizado cambios para optimizar su estrategia de rentabilidad durante muchos años. Sus ganancias se mantendrán a una tasa de crecimiento relativamente uniforme, y saben exactamente cuáles son sus generadores de costos.

Por otra parte, una nueva empresa no tiene años de información financiera histórica a su disposición. Puede que valga la pena para la nueva puesta en marcha inspeccionar cada factor de costo y sus correspondientes niveles de actividad para hacer proyecciones financieras más precisas.

Presupuesto basado en actividades:ventajas

En relación con otros métodos de presupuestación, ABB le permite ver exactamente cuáles son los costos asociados para cada actividad operativa. También ayuda a desglosar aún más estos costos para determinar qué puede estar perjudicando la rentabilidad de una empresa.

Mientras que otros métodos de presupuestación analizan los costos de los insumos para realizar las actividades, ABB analiza los resultados que impulsan los costes. Al hacerlo, La gerencia puede evaluar mejor las diferentes unidades de negocios entre sí y asignar capital Costo de capital El costo de capital es la tasa mínima de rendimiento que una empresa debe obtener antes de generar valor. Antes de que una empresa pueda generar ganancias, al menos debe generar ingresos suficientes para cubrir el costo de financiamiento de su operación. donde lo consideren más rentable.

Presupuesto basado en actividades:desventajas

La mayor desventaja de implementar ABB es que su implementación es más costosa y requiere más tiempo que otros métodos de presupuestación. Como se realiza un seguimiento de todos los costos asociados con una actividad comercial, todos los detalles técnicos deben registrarse a medida que ocurren.

Es más, Los contables que manejan ABB deben tener un conocimiento profundo de los procesos comerciales. Esto puede ser difícil especialmente en negocios con ciclos de producción complejos. Las empresas deben decidir si una mayor precisión de la previsión merece la inversión adicional necesaria para implementar un sistema ABB.

Presupuesto basado en actividades:ejemplo

Para demostrar cómo se puede implementar ABB, es útil compararlo con un método de presupuestación tradicional. Suponga que la empresa ABC espera vender 1, 000 unidades de su producto durante el próximo mes, y la producción del producto cuesta $ 5. En la presupuestación basada en actividades, la empresa estimará el costo de los bienes vendidos en $ 5, 000.

También, suponga que la empresa ABC informó un costo de los bienes vendidos a $ 4, 000 el mes pasado, con una tasa de aumento promedio del 10% cada mes en el pasado. Bajo el método de presupuestación tradicional, la empresa estimará que el costo de los bienes vendidos en el próximo mes será $ 4, 400 [$ 4, 000 + ($ 4, 000 x 10%)].

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Presupuesto equilibrado Presupuesto equilibrado Un presupuesto equilibrado es un presupuesto (es decir, un plan financiero) en el que los ingresos son iguales a los gastos, de manera que no haya déficit o superávit presupuestario.

- Costo de bienes vendidos (COGS) Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo

- Predicción Previsión La predicción se refiere a la práctica de predecir lo que sucederá en el futuro tomando en consideración eventos del pasado y del presente. Básicamente, es una herramienta de toma de decisiones que ayuda a las empresas a afrontar el impacto de la incertidumbre del futuro mediante el examen de tendencias y datos históricos.

- Presupuesto de base cero Presupuesto de base cero La presupuestación de base cero (ZBB) es una técnica de presupuestación que asigna los fondos en función de la eficiencia y la necesidad en lugar del historial presupuestario.

-

Cómo quejarse por dinero perdido a través de un cajero automático

Guarde todos los recibos de su cajero automático cuando intente recuperar el dinero perdido. Perder dinero en un cajero automático puede ser una experiencia muy frustrante. Afortunadamente, la mayorí

-

Evite estas 7 cosas cuando viva con compañeros de cuarto

Hasta hace muy poco, Nunca he vivido solo. Fui de la casa de mis padres a un dormitorio universitario, a una casa de fraternidad y a varios apartamentos. a un condominio propio, todos los cuales estab

-

Cómo crear cabezas de utilería baratas para Halloween

Crea una cabeza falsa con papel maché. Una cabeza de utilería se puede usar para muchas cosas en Halloween. Un disfraz de dos cabezas, una mordaza aterradora, un accesorio de casa embrujada o simplem

-

¿Qué es el índice de volatilidad CBOE Nasdaq (VXN)?

El índice de volatilidad CBOE NASDAQ (VXN) es una medida de las expectativas del mercado de volatilidad a corto plazo transmitidas por el índice NASDAQ-100 (NDX) Índice NASDAQ-100 El índice NASDAQ-100

Finanzas

-

Asesor de Medicare respaldado por Peter Thiel recauda $ 17 millones en capital fresco

Asesor de Medicare respaldado por Peter Thiel recauda $ 17 millones en capital fresco Fox Business Flash titulares principales del 20 de septiembre Vea lo que hace clic en FoxBusiness.com. Capítulo de la compañía asesora de Medicare y su equipo, respaldado por el inversor y fundado...

-

¿Qué es el coeficiente de efectivo?

¿Qué es el coeficiente de efectivo? El coeficiente de caja, a veces denominado coeficiente de activos en efectivo, es una métrica de liquidez que indica la capacidad de una empresa para pagar obligaciones de deuda a corto plazo Pasivos ...

-

Los temores del coronavirus y los mercados:esta es la razón por la que los inversores probablemente no deberían entrar en pánico

Después de que los mercados tuvieron un buen comienzo en 2020, un coronavirus altamente contagioso centrado en Wuhan, Porcelana, tiene muchos inversores corriendo por las salidas. A pesar de la rápida...

-

¿Qué es una prima de riesgo predeterminada?

¿Qué es una prima de riesgo predeterminada? Una prima de riesgo de incumplimiento es efectivamente la diferencia entre la tasa de interés de un instrumento de deuda y la tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de ...