9 consejos de planificación financiera para propietarios de pequeñas empresas

Iniciar una pequeña empresa puede ser estimulante y abrumador a la vez. Es tentador dedicar la mayor parte del tiempo y esfuerzo al desarrollo de su producto o servicio, contratar a las personas adecuadas y encontrar clientes. Pero es importante reservar algo de tiempo para cuidar la salud financiera de la empresa. Es similar a cómo las aerolíneas recomiendan colocarse su propia máscara de oxígeno antes de ayudar a otros:no puede satisfacer las necesidades de sus clientes o capacitar a los empleados si de repente se encuentra en una crisis de liquidez.

¿Qué es la planificación financiera?

La planificación financiera de las pequeñas empresas es un proceso continuo. Sus objetivos:Desarrollar metas y tácticas comerciales y fiscales a corto y largo plazo para lograrlas. Haga una planificación de escenarios para comprender las barreras financieras que pueden surgir en cada etapa de crecimiento, y considere sus opciones en términos de fuentes de financiamiento.

9 consejos de planificación financiera para propietarios de pequeñas empresas

Si bien muchos aspectos de la planificación financiera de las pequeñas empresas son similares al manejo de las finanzas personales, piense en crear un presupuesto, gestión de riesgos, estrategias de impuestos e inversiones y planificación de la jubilación y el patrimonio:existen algunas diferencias importantes.

1. Separe los objetivos comerciales y personales.

Desdibujar las líneas entre los objetivos personales y comerciales podría significar comprometer algunos aspectos de sus finanzas por otros. Quizás desee agregar un nuevo producto a su inventario, pero también desea agregar fondos al plan 529 de su hijo. ¿Cuál tiene prioridad?

Por supuesto, está construyendo el negocio para ganar dinero y avanzar en sus metas financieras personales. Pero si no distingue entre objetivos personales y comerciales, puede terminar lastimando a ambos.

No solo estamos hablando de separar sus finanzas, incluyendo tener cuentas corrientes separadas, por ejemplo, aunque eso también es fundamental, como discutiremos. Estamos hablando de visión y establecimiento de objetivos. Pregúntese:

- Personal: ¿Cuáles son mis prioridades personales inmediatas? Ejemplos:hacer más ejercicio, Aprende una nueva habilidad. ¿Cuál es mi plan de cinco y diez años? ¿Cuáles son las prioridades de mi familia?

- Negocio: ¿Cuáles son mis prioridades comerciales inmediatas? Ejemplos:contratar a un nuevo empleado, hacer un plan de marketing para adquirir más clientes. ¿Dónde quiero que esté mi negocio en cinco años? ¿Cuáles son nuestras prioridades de desarrollo de productos o servicios?

2. Explore sus opciones de financiación.

Los propietarios de pequeñas empresas tienden a autofinanciarse, o bootstrap, lo que significa que los fondos personales son la única o principal fuente de capital del propietario. Devolver dinero al negocio tiene sentido:Bootstrapping le permite hacer crecer su negocio de forma lenta y orgánica al tiempo que garantiza que el modelo sea financieramente viable.

A la baja, no estás bien diversificado. El uso de tarjetas de crédito o de ahorros para el capital inicial puede ponerlo en riesgo financiero significativo. dependiendo de qué tan intensivo en capital sea su negocio.

Es prudente compensar parte de ese riesgo explorando una o más fuentes adicionales de financiación.

Resumen de financiamiento

Afortunadamente, hay muchos otros lugares para obtener capital. Traer fuentes externas, como ofrecer equidad y obtener un bien o servicio a cambio, Los préstamos comerciales o las ventas anticipadas a los clientes o las ventas recurrentes pueden garantizar una entrada constante de capital.

3. Centrarse en la liquidez.

Seguro, su balance le muestra que su negocio es financieramente sólido, pero no significa que sus activos sean líquidos. El objetivo debería ser tener más activos que pasivos, por lo que tiene un colchón para cumplir con las obligaciones financieras a corto plazo.

Y, Los profesionales que controlan esas fuentes de financiación externas, como líneas de crédito comerciales o factoraje de inventarios / cuentas por cobrar, esperarán que tenga una visión de su estado de liquidez. Algunos puntos clave son que, si bien el efectivo, no P&L, es tu métrica principal, hay otros KPI importantes como el ciclo de conversión de efectivo (CCC), días de ventas pendientes (DSO), días por pagar pendientes (DPO) y días de inventario pendientes (DIO) que todas las empresas deben realizar un seguimiento.

Algunas pequeñas empresas pueden incluso querer formar un "comité de efectivo" para monitorear de cerca las métricas diarias e informar sobre el estado de liquidez.

4. Flujo de caja.

Un flujo de caja saludable le permite cumplir con las obligaciones actuales, como pagar a los empleados y comprar materias primas, al mismo tiempo que se crea una reserva para inversiones y emergencias. Amasar activos, como bienes raíces o inventario, es genial, pero si el flujo de caja es un desafío, su negocio se estancará.

Realizar un análisis de flujo de caja formal le dirá cuánto dinero entra y sale de su negocio. Este conocimiento le permite planificar en consecuencia. Cuando realiza estos análisis con regularidad, obtendrá una perspectiva histórica y podrá determinar la cantidad que debe apartar como reservas para afrontar los meses de escasez o una escasez inesperada de flujo de caja.

5. Administrar impuestos.

Seguir la ruta del hágalo usted mismo puede funcionar para sus finanzas personales, pero la planificación fiscal puede ser mucho más complicada como propietario de una pequeña empresa. La subcontratación de la planificación y preparación de impuestos a un contador público certificado (CPA) calificado u otro profesional financiero que pueda estar ayudando con su negocio no solo liberará tiempo, pero esa experiencia puede reducir su obligación tributaria.

Un CPA conoce las leyes fiscales en su área por dentro y por fuera y puede asesorarlo sobre varias estrategias, por ejemplo, cómo maximizar los gastos comerciales calificados y la cantidad a pagar en impuestos estimados para no terminar con una gran factura, o darle al Tío Sam un préstamo sin intereses.

Una nota:un experto en valoración empresarial ha visto a los fundadores cometer un error al tratar de estructurar sus negocios para minimizar el pago de impuestos. Cuando tienen éxito en eso, los ingresos netos pueden ser cero o incluso negativos. Sin embargo, que pueden causar grandes problemas a la hora de buscar financiación o inversiones.

6. Gestión de riesgos.

Identificar y mitigar el riesgo es algo que toda pequeña empresa debe hacer, pero a menudo cae al final de la lista simplemente porque crear un plan que aborde todos los peligros potenciales parece una tarea enorme. Y si, es virtualmente imposible de abordar cada riesgo que posiblemente pueda afectar su negocio. Pero ciertamente puede reducir la lista y poner salvaguardas, como un seguro de ciberseguridad y un plan de comunicaciones de crisis, en su lugar.

Planificación de escenarios frente a planificación de la continuidad del negocio

La planificación de escenarios a menudo se combina con la planificación de la continuidad del negocio. Si bien ambos son procesos estructurados, la planificación de escenarios juega un juego más largo que considera los ingresos a lo largo del tiempo. La planificación de la continuidad del negocio se trata de cómo reaccionará su empresa ante un desastre, como un incendio en un almacén o un terremoto.

En ambos procesos, el viaje puede ser tan valioso como el producto final del trabajo. Al reunir a los líderes para pensar en lo que podría afectar su negocio, puede evitar el riesgo potencial.

A continuación, se incluyen algunos aspectos a tener en cuenta al elaborar un plan de gestión de riesgos:

- Brinde la cantidad adecuada de cobertura para usted y sus empleados mientras evita pagar de más por la cobertura de compensación para trabajadores y atención médica

- Incluya contingencias de flujo de efectivo en caso de una interrupción del negocio debido a un desastre o la muerte de una persona clave.

- ¿Cómo afrontará la pérdida o el robo de propiedad comercial o el fraude por parte de un empleado? proveedor, socio u otro tercero?

- Consulte con un abogado sobre cómo proteger su negocio de demandas.

Tenga en cuenta que no es necesario que comience desde cero. La Administración de Pequeñas Empresas proporciona una guía de capacitación gratuita sobre "Gestión de riesgos para una pequeña empresa".

Un riesgo existencial para cualquier empresa es la pérdida del fundador u otro líder clave:¿tiene un plan para lo que sucede cuando debe o quiere irse?

Eso nos lleva a los siguientes tres elementos que, mientras esté relacionado, merecen sus propios planes y atención.

7. Cree planes de sucesión y salida.

Estos son dos escenarios diferentes. En sucesión, está entregando las riendas del negocio al próximo líder. En una salida está vendiendo o cerrando el negocio. Al igual que con la gestión de riesgos, la SBA ofrece una plantilla para la planificación de la sucesión que también incluye una sección sobre la venta del negocio.

Al decidir si vender, cerrar o transmitir la empresa que ha creado, la Administración de Pequeñas Empresas recomienda considerar algunos factores. ¿Ha recibido una oferta de trabajo de otra empresa o una oferta de compra para su negocio o sus activos comerciales? ¿Está satisfecho con la rentabilidad de la empresa? ¿Prevé cambios en el mercado o la industria a los que no puede o no desea adaptarse?

En un nivel personal, ¿Está listo para jubilarse o descubre que trabaja demasiadas horas? ¿Simplemente ya no te apasiona el negocio y estás listo para probar algo nuevo? Responder a estas preguntas debería aclarar sus próximos pasos.

Analicemos tanto la sucesión como la salida.

Plan de salida: Si desea vender su empresa, necesitas una idea del valor. De hecho, incluso si no desea vender, es inteligente tener siempre una idea aproximada del valor de mercado de la empresa. Los expertos aconsejan mirar a qué se han vendido firmas similares recientemente, considere factores cualitativos como si los ejecutivos planean quedarse y decidir qué condiciones de pago aceptará.

Plan de sucesión: Esta es una estrategia para ceder el control del negocio a una o más personas, o un adquirente. Si el primero, decidir si cederá la empresa a un familiar o empleado, y empezar a entrenar. Aún necesitará conocer el valor de la empresa, así que siga los pasos mencionados anteriormente. Traiga un abogado y un profesional de impuestos desde el principio.

8. Planifique su jubilación.

La planificación de la jubilación es fundamental para todos, dueño de negocio o no. Los expertos recomiendan ahorrar al menos el 15% de los ingresos antes de impuestos para la jubilación en un plan con ventajas fiscales. como una cuenta de jubilación individual simplificada de pensión para empleados, o SEP-IRA. Cualquier empleador, incluidas las empresas unipersonales, son elegibles para establecer SEP-IRA. Puede extender esta oportunidad a los empleados.

Al igual que con los impuestos, un planificador financiero experimentado puede guiarlo a través de sus opciones para crear un plan que se adapte a las necesidades de su empresa.

9. Cree un plan de sucesión.

La planificación patrimonial adecuada ayuda a mantener a sus seres queridos, socios comerciales y empleados que confían en su negocio; minimizar la exposición fiscal; y proporcionar instrucciones claras sobre cómo debe proceder la empresa. Estos planes también son fundamentales en caso de que esté incapacitado. No hay sustituto para que un abogado experimentado en planificación patrimonial lo ayude a crear un plan hermético.

La creación de un plan financiero personalizado es un proceso continuo. Encuentre asesores confiables que puedan ofrecerle consejos y ayudarlo a desarrollar pasos prácticos. La planificación financiera exitosa de las pequeñas empresas es un proceso continuo, y hecho con éxito, estas estrategias optimizarán el rendimiento y mostrarán a los clientes y empleados que usted vela por su bienestar.

-

¿Cuánto tiempo después de la fecha de fallecimiento tengo que tasar los bienes inmuebles que se encuentran en un fideicomiso?

Plano amplio de una casa moderna con un gran patio delantero Los esposos y esposas que poseen propiedades y otros activos a menudo establecen un fideicomiso en vida. Un fideicomiso evita la sucesión,

-

¿Qué son los ingresos por intereses?

Los ingresos por intereses son el monto pagado a una entidad por prestar su dinero o permitir que otra entidad use sus fondos. A mayor escala, Los ingresos por intereses son la cantidad ganada por el

-

¿Qué es un comprador estratégico?

Un comprador estratégico es un comprador que ya opera en la misma industria que la empresa que intenta adquirir. A menudo, los compradores estratégicos son competidores, proveedores, o clientes del ob

-

¿Qué es el mercado interbancario?

Como el nombre sugiere, El mercado interbancario es un mercado en el que se negocian divisas entre grandes bancos privados. El mercado interbancario es a lo que se refiere la gente cuando habla del me

Finanzas

-

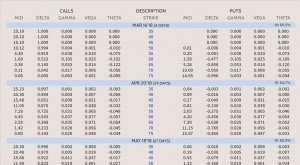

Usando a los griegos para entender las opciones

Usando a los griegos para entender las opciones Tratar de predecir lo que sucederá con el precio de una sola opción o una posición que involucre múltiples opciones a medida que cambia el mercado puede ser una tarea difícil. Debido a que el precio d...

-

¿Qué es el índice de miedo y codicia?

¿Qué es el índice de miedo y codicia? El índice de miedo y codicia, desarrollado por CNNMoney, se utiliza para evaluar si los inversores son demasiado optimistas o bajistas en el mercado de valores. El índice varía de 0 (miedo extremo) a ...

-

¿Cuánto gana una enfermera pediátrica al mes?

¿Cuánto gana una enfermera pediátrica al mes? Las enfermeras pediátricas atienden a los niños desde el nacimiento hasta la edad adulta. Una enfermera pediátrica es responsable del cuidado de los bebés, niños y adolescentes en contextos médicos. ...

-

¿Qué es el ranking de Lipper?

¿Qué es el ranking de Lipper? La información de clasificación de fondos mutuos de Lipper es utilizada por familias de fondos mutuos, asesores de inversiones e inversores individuales. Labio, una subsidiaria del conglomerado inter...