4 pasos para crear un plan financiero para su pequeña empresa

Cuando se trata de éxito empresarial a largo plazo, la preparación es el nombre del juego. Y la clave para esa preparación es un plan financiero sólido. Te ayuda a atraer inversores, anticipar el crecimiento y hacer frente a la escasez de flujo de caja. Para empezar, necesita aprender algunos de los elementos clave para la planificación financiera.

¿Qué es un plan financiero?

Un plan financiero ayuda a determinar si una idea es sostenible, y luego lo mantiene encaminado hacia la salud financiera a medida que su negocio madura. Es una parte integral de un plan de negocios general y se compone de tres estados financieros:estado de flujo de efectivo, estado de resultados y balance general. En tu plan cada uno de ellos incluirá una breve explicación o análisis.

Conclusiones clave

- Un plan financiero le ayuda a saber dónde se encuentra su negocio y le permite tomar decisiones mejor informadas sobre la asignación de recursos.

- Un plan financiero tiene tres componentes principales:una proyección de flujo de efectivo, estado de resultados y balance general.

- Su plan financiero responde preguntas esenciales para establecer y realizar un seguimiento del progreso hacia las metas.

- El uso de software de administración financiera le brinda las herramientas para tomar decisiones estratégicas de manera eficiente.

¿Por qué es importante un plan financiero para su pequeña empresa?

Un plan financiero bien elaborado puede ayudarlo a lograr una mayor confianza en su negocio al mismo tiempo que genera una mejor comprensión de cómo asignar los recursos. Demuestra que su empresa está comprometida a gastar con prudencia y su capacidad para cumplir con las obligaciones financieras. Un plan financiero lo ayuda a determinar si las opciones afectarán los ingresos y qué ocasiones requieren recurrir a fondos de reserva.

También es una herramienta importante a la hora de pedir a los inversores que consideren su negocio. Su plan financiero muestra cómo su organización administra los gastos y genera ingresos. Muestra dónde se encuentra su negocio y cuánto necesita de las ventas y los inversores para cumplir con los importantes puntos de referencia financieros.

Componentes de un plan financiero para pequeñas empresas

Ya sea que esté modificando su plan o comenzando desde cero, un plan financiero debe incluir:

-

Estado de resultados: Esto muestra cómo su empresa experimentó ganancias o pérdidas durante un período específico, generalmente durante tres meses. También conocido como estado de pérdidas y ganancias (P&L) o estado de resultados pro forma, enumera lo siguiente:

- Costo de venta o costo de bienes (¿cuánto cuesta producir sus bienes o servicios?)

- Gastos operativos como alquiler y servicios públicos

- Flujos de ingresos, generalmente en forma de ventas

- Monto de la ganancia o pérdida neta total, también conocido como margen bruto

-

Hoja de balance: En lugar de mirar hacia atrás o mirar hacia el futuro, el balance le ayuda a ver dónde se encuentra en este momento. ¿Qué tienes y qué debes? Para averiguarlo, deberá tener en cuenta lo siguiente:

- Activos:cuánto efectivo, bienes y recursos tienes disponibles?

- Pasivos:¿Qué le debe a los proveedores? personal, propietarios acreedores, etc.?

-

Capital accionario (la cantidad de dinero que genera su negocio):utilice esta fórmula para calcularlo:

Capital accionario = Activo - Pasivo

Ahora que tiene estos tres elementos, está listo para crear su balance. Y tal como su nombre lo indica, cuando esté completo, querrá que esto se equilibre a cero. En un lado, enumere sus activos, como efectivo en caja. Y en el otro lado, enumere sus pasivos y capital (o cuánto dinero genera el negocio). El balance general se utiliza junto con los otros estados financieros para calcular los ratios financieros comerciales, discutido más adelante.

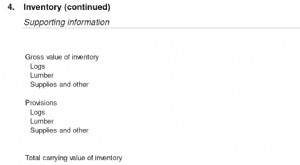

Hoja de balance

Activos =

Pasivo + Capital contable

Balance de débito

Balance de crédito

Activos Pasivo Patrimonio de los accionistas - Efectivo:$ 175, 000

- Inventario:$ 225, 000

- Terreno / Bienes Raíces:$ 645, 000

- Cuentas por pagar:$ 17, 000

- Deuda a largo plazo:$ 450, 000

- Acciones comunes:$ 150, 000

- Ganancias retenidas:$ 428, 000

¿Por qué tener un balance? Puede proporcionar información sobre su negocio y mostrar medidas importantes como cuánto efectivo tiene, cuáles son sus obligaciones y qué tipo de beneficio está obteniendo, todo de un vistazo.

-

Plan de personal: Necesita las personas adecuadas para cumplir los objetivos y mantener un flujo de caja saludable. Un plan de personal analiza los puestos existentes y le ayuda a ver cuándo es el momento de incorporar a más miembros del equipo, y si deberían ser a tiempo completo, tiempo parcial, o trabajar sobre una base contractual. Mira los niveles de compensación, incluyendo beneficios, y pronostica esos costos. Al observar el crecimiento y los costos, puede ver si los beneficios potenciales que vienen con un nuevo empleado justifican el gasto.

-

Ratios comerciales: A veces es necesario mirar algo más que el panorama general. Necesita profundizar en aspectos específicos de su negocio y vigilar el desempeño de las áreas individuales. Los ratios comerciales son una forma de ver cosas como su margen de beneficio neto, rentabilidad sobre recursos propios, volumen de negocios de las cuentas por pagar, activos a ventas, capital de trabajo y deuda total a activos totales. Los números que se utilizan para calcular estas proporciones provienen de su estado de pérdidas y ganancias, balance general y estado de flujo de caja y se utilizan a menudo para ayudar a solicitar financiación de un banco o inversores.

-

Pronóstico de ventas: ¿Cuánto venderá en un período específico? Un pronóstico de ventas debe ser una parte continua de cualquier proceso de planificación, ya que ayuda a predecir el flujo de efectivo y la salud general de la organización. Un pronóstico debe ser coherente con el número de ventas que figura en su estado de pérdidas y ganancias. La organización y la segmentación de su pronóstico de ventas dependerá de qué tan a fondo desee realizar un seguimiento de las ventas y del negocio que tenga. Por ejemplo, si tienes un hotel y una tienda de regalos, es posible que desee realizar un seguimiento de las ventas por separado de los huéspedes que pasan la noche y las ventas de la tienda.

-

Proyección de flujo de caja: Quizás uno de los aspectos más críticos de su plan financiero es su estado de flujo de efectivo. Su negocio funciona con efectivo. Comprender cuánto efectivo ingresa y cuándo esperarlo muestra la diferencia entre sus ganancias y su posición de efectivo. Debería mostrar cuánto efectivo tiene ahora, adónde va, de dónde vendrá y un horario para cada actividad.

-

Proyecciones de ingresos: ¿Cuánto dinero ganará su empresa en un período determinado, generalmente un año. Tome eso y luego reste los gastos anticipados y tendrá las proyecciones de ingresos. En algunos casos, estos se incorporan a estados de pérdidas y ganancias.

-

Activos y pasivos: Ambos elementos forman parte de su balance. Los activos son lo que posee su empresa, incluidos los activos corrientes y a largo plazo. Los activos corrientes se pueden convertir en efectivo dentro de un año. Piense en cosas como acciones, inventario y cuentas por cobrar. Los activos a largo plazo son activos tangibles o fijos diseñados para un uso a largo plazo como muebles, accesorios, edificios maquinaria y vehículos.

Los pasivos son obligaciones comerciales que se dividen en categorías actuales y de largo plazo. Ejemplos de pasivos corrientes en un plan financiero son nómina acumulada, impuestos pagables, préstamos a corto plazo y otras obligaciones con vencimiento dentro de un año. Los pasivos a largo plazo incluyen préstamos de accionistas o deuda bancaria que vence más de un año después.

-

Punto de equilibrio de analisis: Su punto de equilibrio (cuánto necesita vender para cubrir todos sus gastos) guiará sus metas de volumen e ingresos por ventas. Comience calculando su margen de contribución restando los costos de un bien o servicio del monto que paga. En el caso de una tienda de bicicletas, el precio de venta de una bicicleta nueva menos lo que pagó por ella y el salario de su vendedor de bicicletas, tu renta, etc. Al comprender sus costos fijos, Luego, puede comenzar a comprender cuánto tendrá que marcar los bienes y servicios y qué objetivos de ventas e ingresos establecer para mantenerse a flote o obtener ganancias.

4 pasos para crear un plan financiero para su pequeña empresa

-

Crea un plan estratégico: Comenzar con un plan estratégico lo ayuda a pensar en lo que desea que su empresa logre. Antes de mirar los números, Piense en lo que necesitará para lograr estos objetivos. ¿Necesitará comprar más equipos o contratar más personal? ¿Existe la posibilidad de que nuevos objetivos afecten su flujo de caja? ¿Qué otros recursos necesitarás?

Determine el impacto en las finanzas de su empresa y cree una lista de gastos y activos existentes para ayudarlo con sus próximos pasos.

-

Crea proyecciones financieras: Esto debe basarse en los gastos anticipados y las previsiones de ventas. Mire sus objetivos y conecte los costos necesarios para alcanzarlos. Incluya diferentes escenarios. Cree una gama optimista, pesimista y lo más probable es que suceda, para que puedas anticipar el impacto que tendrá cada uno. Si trabaja con un contador, repasen el plan juntos para entender cómo explicarlo cuando busquen financiamiento de inversionistas y prestamistas.

-

Plan de contingencias: Mire su estado de flujo de efectivo y activos, y cree un plan para cuando no ingrese dinero o su negocio haya dado un giro inesperado. Considere tener reservas de efectivo o una línea de crédito considerable si necesita efectivo rápidamente. También es posible que deba trazar formas de vender activos para ayudar a cubrir los gastos.

-

Monitorear y comparar metas: Mire los resultados reales en su estado de flujo de efectivo, proyecciones de ingresos e incluso proporciones comerciales según sea necesario durante todo el año para ver si necesita modificar su plan o si está en lo correcto. Controlar con regularidad le ayuda a detectar posibles problemas antes de que empeoren.

Tres preguntas que debe responder su plan financiero

Una vez que haya creado su plan, debe tener respuestas a las siguientes preguntas:

- ¿Cómo generará dinero su negocio?

- ¿Qué necesita su empresa para despegar?

- ¿Cuál es el presupuesto operativo?

Los planes financieros que no pueden responder a estas preguntas necesitan más ajustes. De lo contrario, se arriesga a iniciar una nueva empresa sin un camino claro y dejar atrás información valiosa.

Mejore su planificación financiera con software de gestión financiera

El uso de hojas de cálculo puede hacer el trabajo cuando recién está comenzando. Sin embargo, es fácil abrumarse especialmente si colabora con otros miembros de su organización.

El software de gestión financiera vale la pena el gasto porque ofrece capacidades automatizadas como análisis, informes y previsiones. Más, El uso de herramientas de planificación financiera basadas en la nube como NetSuite puede ayudarlo a consolidar automáticamente los datos y mejorar la eficiencia. Todos en su organización pueden acceder y analizar información actualizada, lo que conduce a decisiones mejor informadas.

Ya sea que esté buscando obtener financiamiento externo o simplemente monitorear el crecimiento de su negocio, comprender y crear un plan financiero es fundamental. Una vez que tenga una descripción general de las finanzas de su empresa, puede tomar decisiones estratégicas para asegurar su longevidad.

-

¿Cómo calcular el FCFE a partir del EBIT?

Flujo de efectivo libre a capital (FCFE) Flujo de efectivo libre a capital (FCFE) El flujo de efectivo libre a capital (FCFE) es la cantidad de efectivo que genera una empresa que está disponible para

-

Inversor acreditado:los beneficios de ser uno

Descubrirá muchas opciones de inversión a medida que explora formas de construir su patrimonio a largo plazo. En tu busqueda es posible que se encuentre con el término inversor acreditado. Quizás

-

Cómo encontrar la edad de una casa

Las casas antiguas se pueden remodelar para que se vean modernas y las casas nuevas se pueden construir para que tengan un aspecto clásico y exudan carácter. Puede ser difícil determinar la edad de un

-

Cómo retirar dinero de un 401 (k) antes de tiempo

Hacer un retiro anticipado de su 401 (k) puede parecer una idea tentadora al principio; después de todo, es tu dinero. Pero una vez que conoces las ramificaciones, puede sentirse diferente. Hay dos

Finanzas

- 4 formas de ahorrar dinero mientras se muda

- ¿Qué es un déficit presupuestario?

- Línea directa de fraude del IRS:una herramienta para ayudar a reportar sospechas de fraude fiscal

- ¿Equipaje barato o equipaje caro?

- ¿Qué es un banco hipotecario?

- Informe sobre el estado del crédito y la deuda de Credit Karma

-

12 cursos gratuitos de finanzas en línea

12 cursos gratuitos de finanzas en línea A lo largo de los años, los cursos en línea se han vuelto increíblemente populares. Desde cursos de educación avanzada, cursos de finanzas en línea para títulos universitarios, Lo más probable es que ...

-

Cómo refinanciar su automóvil con USAA

Cómo refinanciar su automóvil con USAA Si la Asociación de Automóviles de los Estados Unidos ofrece una tasa de interés más baja que la que paga actualmente por el préstamo de su automóvil, el refinanciamiento puede ahorrarle dinero. El fi...

-

¿Qué es la planificación de la sucesión?

¿Qué es la planificación de la sucesión? La planificación de la sucesión se refiere al proceso en el cual los empleados son reclutados y desarrollados con el objetivo de cumplir un rol clave dentro de una organización Corporación Una corpora...

-

Cómo encontrar un apartamento asequible cuando tiene un presupuesto limitado

Cómo encontrar un apartamento asequible cuando tiene un presupuesto limitado Entonces, está listo para mudarse a un nuevo lugar. Ya sea que abandone el nido por primera vez, acaba de graduarse de la universidad, o buscando un cambio, necesitas un hogar, ¡y rápido! Pero, averig...