Siéntete orgulloso de tu dinero:una guía interna para la riqueza simplificada

¿Sabes lo que es una mentalidad de dinero? Puede significar diferentes cosas para diferentes personas. En los términos más simples, su mentalidad de dinero es la forma en que piensa sobre el dinero y las creencias que tiene al respecto. Su actitud hacia el dinero determina en gran medida cómo lo gana, lo gasta y lo ahorra.

Ya sea que esté directamente motivado por hacer dinero o no, es casi seguro que tiene una mentalidad de dinero, incluso si no piensa en ello conscientemente. Estamos aquí para decirle que el dinero inteligente está en conocerse a sí mismo:descubra cómo funciona su relación con moolah, y eventualmente sentirá que ha ganado un nuevo superpoder. Cuantas más herramientas financieras haya en su caja de herramientas, mejor será su vida.

Ya sea que esté tratando de responder preguntas básicas sobre el dinero o abordar grandes objetivos financieros, la administración del dinero es una habilidad crucial que puede desarrollar desde cualquier punto de partida. Siga leyendo si está interesado en acertar con su dinero:cultivar la mejor mentalidad y las mejores prácticas para maximizar el bienestar financiero y mantener la deuda al mínimo.

Tipos de estrategias de administración de dinero

Existen diferentes tipos de estrategias personales de administración del dinero, según sus comportamientos anteriores, su panorama financiero actual y sus metas futuras.

El pasado

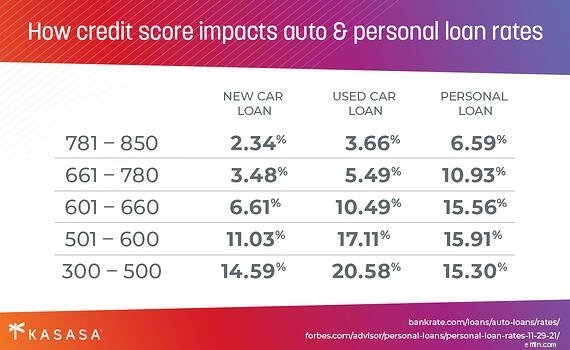

Una faceta clave de su situación financiera general es su puntaje de crédito. Este número de tres dígitos es principalmente un registro de la constancia con la que ha pagado su tarjeta de crédito y otros préstamos o deudas en el pasado.

Dejemos una cosa clara desde el principio:un puntaje de crédito bajo no significa que no puede mejorar su mentalidad de dinero y obtener su dinero correctamente. De hecho, ¡usted es el tipo de persona que se beneficiará más si sigue leyendo!

El presente

No importa cuál sea su puntaje de crédito, no hay mejor momento que el presente para dar un salto y mejorar las cosas. Una forma de pensar qué estrategias de administración de dinero podrían ser adecuadas para usted es comenzar analizando dónde ha estado en el pasado, especialmente las áreas donde se requiere mejorar.

Supongamos que compró su automóvil actual en un concesionario y no tuvo el tiempo ni la energía para buscar la mejor tasa de préstamo de automóvil posible. Además, su puntaje crediticio no era tan bueno en ese entonces, pero ahora es un poco mejor. Reflexionando sobre esa decisión anterior, ahora puede armarse con información sobre la refinanciación de préstamos para automóviles, y luego continuar y encontrar un préstamo con una tasa mucho mejor, y mejorará en gran medida su flujo de efectivo prácticamente de la noche a la mañana. Eso es acertando con su dinero.

El futuro

Esta es la parte divertida. ¿Adónde quiere que le lleve su hoja de ruta financiera? ¿Quiere un fondo de emergencia bien abastecido, flujo de efectivo disponible para indulgencias ocasionales o una cuenta de ahorros que contenga más que las sobras de su último cheque de pago? Dependiendo de cómo sea tu mañana, deberías estar pensando en tus decisiones de dinero hoy.

Si desea jubilarse con una gran cantidad de dinero en algún momento, puede comenzar a investigar los fondos del mercado monetario o las cuentas de ahorro que incentivan dejar su riqueza casi intacta.

Si está más inclinado a gastarlo si lo tiene, por otro lado, puede planificar para el futuro investigando cuentas corrientes con recompensas de devolución de efectivo.

¿Eres un gastador o un ahorrador?

Eso trae a colación una distinción importante, una que se relaciona con su mentalidad de dinero. Algunas personas piensan en su cuenta bancaria como un recipiente, un balde que se llena de dinero el día de pago y luego se gasta. Esas personas son gastadores. El otro tipo principal ve su cuenta bancaria como un organismo, algo que debería crecer con el tiempo en lugar de ir de lleno a vacío como un tanque de gasolina. Esas personas son ahorradores.

El mundo no se descompone así en blanco y negro, por supuesto. Probablemente estés en algún lugar en la escala de grises en el medio. Pero es importante darse cuenta de sus propias tendencias, lo que está de acuerdo con mantener y lo que quiere cambiar. A menudo, esto significa pasar más de sus patrones de pensamiento y comportamientos de la categoría de "gastador" a la de "ahorrador" al hacer cosas como establecer un presupuesto o consultar clases de finanzas personales.

Mantener la deuda al mínimo

Obtener su dinero correctamente y actuar como un ahorrador frente a un gastador tampoco se trata solo de su cuenta de ahorros. La deuda es una característica central de nuestra sociedad, algo que no se puede vivir fácilmente en Estados Unidos sin experimentar. Estamos hablando de todo, desde su tarjeta de crédito para generar crédito en la que pone el café extraño hasta la hipoteca que protege su reclamo hasta el techo sobre su cabeza.

Obtener una imagen más clara de su situación general de la deuda y luego tomar decisiones proactivas para mejorarla es una estrategia fundamental para obtener el dinero correcto. Es muy probable que tenga algún tipo de deuda de tarjeta de crédito en este momento, probablemente con saldos en varias tarjetas con diferentes calendarios y pagos mínimos. Ni siquiera entremos en deudas estudiantiles, préstamos para automóviles o esa hipoteca.

Consolidar deudas o refinanciar un préstamo existente, menos que estelar, es un poderoso primer paso para controlar sus finanzas si se encuentra en el lado más endeudado de su viaje. (Consejo profesional:un préstamo Kasasa ® es una gran herramienta diseñada para hacer precisamente esto:ayudarlo a pedir prestado de manera más inteligente en lugar de acumular más deudas con intereses altos. Comience con un Préstamo Kasasa para consolidación de deuda.)

Obtenga su dinero y su mente bien

No importa cuál sea tu situación, usas dinero. Puede hacer malabarismos con varias cuentas bancarias, lo que significa diferentes saldos de cuentas, tasas de interés, estados de cuenta mensuales y facturas, y otras cosas divertidas como esas para mantenerlas en orden en todo momento. Como resultado, es comprensible que no tenga una buena visión general de cómo son realmente sus finanzas, la imagen general de cuánto tiene (sus ahorros) versus cuánto debe (su deuda).

¡Suena estresante! Pero si has leído hasta aquí, ya estás saliendo de esta situación.

Deja que Kasasa ® ser la luz al final de ese túnel. Si está tratando de pasar de "gastador" a "ahorrador", para salir de la deuda más rápido y ver cómo su cuenta de ahorros aumenta con el tiempo, Kasasa tiene exactamente las herramientas que necesita para llegar allí.

Tal vez necesite una cuenta de ahorros de alto rendimiento, una cuenta de cheques repleta de recompensas o un préstamo personal que lo ayude a consolidar su deuda existente y hacer que sea mucho más fácil y directo de administrar. Independientemente de sus necesidades específicas, Kasasa y nuestra red nacional de instituciones financieras comunitarias están aquí para ayudarlo a enfocar sus finanzas y a sentirse orgulloso de su dinero.

-

10 de nuestros podcasts de dinero favoritos

Estos 10 podcasts sobre dinero pueden ayudarlo a comenzar a tomar decisiones financieras inteligentes, desde invertir hasta ahorrar y declarar sus impuestos. Tanto si eres nuevo en los podcasts c

-

Excavando su salida de la deuda

Es curioso que las personas a menudo se sientan estresadas por el dinero:alrededor del 75% de los estadounidenses lo dice. En realidad, el dinero es una herramienta que utiliza para pagar la deuda de

deuda

- 5 formas de duplicar su dinero

- 5 formas de duplicar tu dinero

- Cómo ser consciente de tu dinero

- Cómo generar riqueza

- Cómo invertir dinero para hacer crecer su riqueza

- Cómo generar riqueza a los 30 años

- Cómo pedir dinero educadamente:una guía de etiqueta

- Cómo hacer un presupuesto:nuestra guía paso a paso para administrar su dinero

- Guía para automatizar la gestión de su dinero

-

Cómo invertir dinero a los 20

Cómo invertir dinero a los 20 Ser adulto es difícil. Si tiene 20 años, es posible que se encuentre tratando de hacer malabarismos con una serie de responsabilidades financieras:préstamos estudiantiles, alquiler, facturas médicas, ...

-

Cómo ser un adulto:una guía paso a paso para organizar su S$%t

Cómo ser un adulto:una guía paso a paso para organizar su S$%t Como recién graduado, es fácil sentirse abrumado por nuevas libertades y nuevas responsabilidades. ¡No te preocupes! Aquí está nuestra guía paso a paso sobre cómo ser un adulto. Ser un adulto jov...