Cómo salir de la deuda de la tarjeta de crédito

Comprender cómo salir de la deuda de la tarjeta de crédito puede marcar la diferencia entre la prosperidad financiera y declararse en bancarrota. Si tiene una deuda excesiva y se siente abrumado, hay opciones disponibles para comenzar a avanzar desde la crisis inmediata. Seguir los pasos correctos lo ayudará a reconstruir su puntaje crediticio y lograr la libertad financiera.

Deje de usar su tarjeta de crédito

El primer paso para salir de la deuda de la tarjeta de crédito es dejar de gastar. Si usa su tarjeta de crédito para compras de lujo, como ropa o vacaciones, corte la tarjeta o guárdela en una caja fuerte. Detenga estas compras de lujo eliminando su acceso al crédito. Si se ve obligado a usar la tarjeta para gastos básicos de subsistencia, necesita determinar cómo puede reducir sus gastos para afrontar su estilo de vida. Esto puede significar mudarse a un apartamento más pequeño, arrendar un auto menos costoso, conduciendo menos, no hacer funcionar la calefacción o el aire acondicionado o comprar alimentos en una tienda de gangas. Guarde la tarjeta solo para emergencias.

Evalúe su capacidad de pago

¿Cuánto puede proporcionar de manera realista para un acuerdo de suma global? ¿Puede pedirle dinero prestado a un familiar para el pago? Aparte del pago de una suma global, considere cuánto puede gastar cada mes para pagar su capital. Por ejemplo, si puede pagar $ 175 al mes por la deuda de su tarjeta de crédito, entonces es posible que deba buscar un pago más bajo durante un período de tiempo más largo. Si puede reducir costos y pagar $ 600 al mes, entonces puede optar por un plan de pago más corto y una tasa de interés más baja.

Considere la liquidación de deudas y las alternativas

Hay más de una forma de salir de la deuda de la tarjeta de crédito. Primero, piense en la liquidación de deudas. Si tiene una suma global para proporcionar a un prestamista con prontitud, es posible que pueda negociar su deuda restante por un monto mucho menor. Muchas personas en su posición no tendrán dinero en efectivo para una suma global, aunque. Aquí, es mejor considerar la refinanciación y la consolidación. Esto significa que pagará su deuda existente con un nuevo préstamo, con suerte a una tasa de interés más baja. También puede consolidar toda su deuda en un pago mensual. Esto es más fácil de administrar y presupuestar para muchas personas.

Hable con sus prestamistas

Hable con su banco o compañía de tarjeta de crédito sobre las opciones disponibles. La mayoría será flexible una vez que demuestre su deseo de pagar. No quieren que se declare en quiebra porque entonces no reciben ni un centavo. Sea honesto pero profesional sobre su situación. Hable sobre las posibles soluciones que ha considerado, como liquidación o refinanciamiento, y las sanciones en las que incurriría a través de estos procesos. Puede proporcionar una declaración personal que explique su situación o referencias para dar fe de su carácter. En pocas palabras:trabaje para mantener a las agencias de cobranza fuera del proceso. Una vez que su deuda vaya a una agencia de cobranzas, sufrirá un impacto en su puntaje de crédito.

Hable con un asesor de crédito

Los servicios de asesoramiento y negociación crediticia a menudo pueden brindar mejores resultados que si trabaja solo con su prestamista. Es importante hacer buenas preguntas y establecer una relación con cualquier asesor de crédito potencial. Se benefician de su situación financiera; no todas las empresas tienen en cuenta sus mejores intereses. Obtenga una recomendación de su prestamista, abogado o contador. Lea reseñas y asista a la reunión preparado con preguntas. Por ejemplo, Pregunte:¿Cuánto tiempo ha estado operando su empresa? puedes proporcionar referencias? ¿Está calificado por alguna asociación o agencia? Desarrollar la confianza es tan importante como asegurar una buena tasa de interés.

-

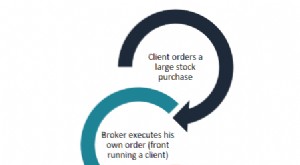

¿Qué es Front Running?

Front running es la práctica ilegal de comprar un valor Valores públicos Valores públicos, o valores negociables, son inversiones que se negocian abierta o fácilmente en un mercado. Los valores se bas

-

Cómo cobrar un cheque con dos cantidades diferentes

El Código Comercial Uniforme establece reglas para cobrar cheques que contienen dos cantidades diferentes. Recibir un cheque que contenga un monto diferente escrito y numérico puede resultar confuso.

-

¿Cuál es el límite de ingresos para obtener cupones de alimentos en Tennessee?

El programa de cupones para alimentos está financiado por el gobierno federal, pero la distribución está a cargo del estado. Cuando solicita cupones de alimentos en Tennessee, la persona asignada a s

-

5 movimientos de dinero que arruinarán su solicitud de hipoteca

Al solicitar una hipoteca, no debe hacer nada que pueda hacer que un banco cuestione su capacidad para pagar el préstamo. No necesitas unas finanzas perfectas para obtener una hipoteca, pero le convie

deuda

- Deuda subordinada versus deuda senior:¿Cuál es la diferencia?

- Revisión de karma crediticio para 2021

- Papel de su administrador de quiebras

- Las mejores tarjetas de crédito en 2021

- 2 situaciones en las que un préstamo personal es mejor que una tarjeta de crédito

- Prosper Personal Loan Review [2021]:el prestamista original de igual a igual

-

Quicken Alternatives:8 aplicaciones para ayudarlo a administrar su dinero

Quicken Alternatives:8 aplicaciones para ayudarlo a administrar su dinero Soy un gran defensor del seguimiento de mi dinero. Cada mes documente y reviso mis gastos, inversiones, y puntajes de crédito. Hasta hace unos dos años, Usé Quicken, uno de los programas de software d...

-

Haga estas 3 cosas si su empresa ha cortado su contribución 401 (k)

Haga estas 3 cosas si su empresa ha cortado su contribución 401 (k) Las empresas están sintiendo la tensión financiera de la pandemia de COVID-19 tanto como sus empleados, y para algunos mantener sus puertas abiertas y sus empleados en nómina requiere ciertos sacrific...

-

¿Qué es un préstamo de Título IV?

¿Qué es un préstamo de Título IV? Los préstamos para estudiantes del Título IV ayudan a financiar la universidad de millones de personas. El Título IV de la Ley de Educación Superior de 1965 autoriza al Departamento de Educación de l...

-

Cómo elegir una empresa de metales preciosos:Goldco y más

Cómo elegir una empresa de metales preciosos:Goldco y más Invertir en metales preciosos como una forma de ahorrar para su jubilación se ha convertido recientemente en una opción bastante popular. Si desea obtener su parte del pastel y así invertir en algo qu...