Liquidación de deudas frente a gestión

Ambos pago de la deuda y deuda administración se puede utilizar para salir de deudas. Sin embargo, hay algunas diferencias entre los dos. Estas diferencias deben apreciarse antes de que pueda decidir si opta por la liquidación de deudas o la gestión de deudas para volver a estar libre de deudas.

Gestión y liquidación de deudas

La gestión de la deuda implica negociar con sus acreedores para obtener una tasa de interés más baja para sus deudas. También intenta que los acreedores resten los cargos por pagos atrasados que haya acumulado en su cuenta. Sin embargo, todavía tiene que pagar el principal en su totalidad.

Pago de la deuda, por el contrario, implica negociar con sus prestamistas para permitirle hacer un pago parcial del dinero total adeudado a cambio de una liberación completa del saldo restante. Esta opción generalmente se examina justo antes de la declaración de quiebra.

Liquidación de deudas versus gestión de deudas

Por lo tanto, debe quedar claro que, si bien la gestión de la deuda solo renegocia los intereses y la tarifa por mora, dejando al director intacto, la liquidación de deudas reduce el capital que tiene que devolver. Ésta es la principal diferencia entre la gestión de deudas y la liquidación de deudas. Las otras diferencias surgen de esta diferencia fundamental.

Pago de la deuda

Una liquidación de deudas deja su puntaje de crédito unos escalones más bajo, y puede llevar hasta siete años volver a subir su puntaje crediticio. Si utiliza los servicios de una empresa de liquidación de deudas, como hacen muchas personas que buscan liquidación de deudas, la empresa normalmente le pedirá que le haga pagos mensuales. Los primeros cheques se utilizan para pagar a la empresa de liquidación de deudas. Los otros cheques se utilizan para pagar a los acreedores la cantidad negociada reducida.

El problema aquí es que la empresa de liquidación de deudas le aconsejará que deje de pagar a sus acreedores durante algunas semanas o meses. Durante este tiempo, su calificación crediticia se desplomará. Esta baja calificación crediticia perseguirá sus puntajes crediticios durante los próximos años. Por lo tanto, tenga cuidado con la liquidación de deudas a menos que y hasta que su única otra opción sea declararse en quiebra. Los acreedores escribirán "liquidado" contra su préstamo y no "pagado en su totalidad". Ésta es la diferencia de terminología que revelará su historial crediticio deficiente.

Otro punto a tener en cuenta sobre la liquidación de deudas es su obligación de impuestos sobre la renta. Si el acreedor le perdona más del límite prescrito, Tendrá que pagar el impuesto sobre la renta sobre el saldo.

Gestión de la deuda

A diferencia del caso de la liquidación de deudas, un plan de gestión de deudas asegura que pague sus cuotas en su totalidad. Esto lo deja con una mejor calificación crediticia. Los acreedores escribirán "pagado en su totalidad" contra sus cuotas, y su historial crediticio, como máximo, dirá que se sometió a la gestión de deudas. Sin embargo, esto no afectará su puntaje crediticio de ninguna manera. También encontrará que las llamadas de cobranza se detienen después de algunos días de ingresar a un plan de gestión de deudas. Esto es algo más que te hará dar un suspiro de alivio.

Conclusión

Si tiene una fuente de ingresos estable, opte por la gestión de la deuda en lugar de la liquidación de deudas. Solo si sus ingresos se han vuelto erráticos debido a la pérdida del empleo o algún evento similar, debe optar por un plan de liquidación de deudas.

Tanto la liquidación de deudas como la gestión de deudas son opciones que lo ayudan a recuperar una vida libre de estrés al sacarlo de sus deudas. Debe examinar los pros y los contras de cada uno y elegir la opción que mejor se adapte a sus necesidades. En la mayoría de los casos, la gestión de la deuda es mucho mejor que la liquidación de deudas y debería ser la opción que examine primero. Solo si no puede negociar con éxito y ceñirse a un plan de gestión de deudas, debería optar por un plan de liquidación de deudas.

-

Aquí es cuando más confiamos en los influencers

Probablemente, la mejor manera de elegir qué comprar sigue siendo a partir de una recomendación personal. Si no conoce a nadie que se ajuste a sus necesidades (y esos prácticos sitios de reseñas no lo

-

Cómo reducir los costos de un anticipo en efectivo

Si tiene pocos fondos pero necesita acceso a efectivo de inmediato, usar su tarjeta de crédito para un adelanto en efectivo puede parecer la salida más fácil. Desafortunadamente, obtener un anticipo e

-

Lo que impulsa a John Rogers de Ariel Investments

© 2017 Powell Fotografía, C ª. John Rogers es una doble anomalía. En un momento en el que los inversores recurren cada vez más a los fondos indexados, elige acciones individuales. Y en un momento en

-

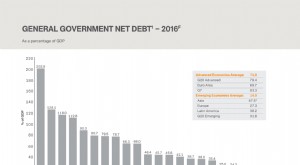

Election FactCheck:¿Se han agregado $ 100 mil millones a la deuda nacional de Australia bajo el gobierno actual?

Durante un discurso de presentación del plan económico laborista, El líder de la oposición, Bill Shorten, dijo que bajo el gobierno de la Coalición, Se han agregado $ 100 mil millones a la deuda nacio

deuda

- Un aumento de la tasa de interés puede poner a miles de personas en riesgo de sufrir problemas de salud mental

- 8 causas comunes de la deuda y cómo evitarlas

- Coronavirus:¿Puede Canadá manejar fiscalmente los eventos del "cisne negro"?

- ¿Cuál es su patrimonio de quiebra?

- Esto es lo que sucede cuando su tarjeta de crédito es cargada

- Los 4 tipos de préstamos garantizados por la SBA

-

¿Qué es un CD Jumbo?

¿Qué es un CD Jumbo? Un CD jumbo es similar a un CD convencional, aunque el primero generalmente requiere un depósito más alto y devenga intereses a una tasa más alta. Un CD es un certificado de depósito que ofrecen los b...

-

Las mejores opciones para comprar ahora con una ganancia del 233%

Las mejores opciones para comprar ahora con una ganancia del 233% La crisis de salud del COVID-19 no ha terminado. Pero es calmante y también el mercado. Esto facilita la detección de oportunidades comerciales en algunos casos. Ese es el caso de nuestras mejores o...

-

7 pasos para crear un plan de desarrollo personal

7 pasos para crear un plan de desarrollo personal Si bien a menudo vivimos en piloto automático, a veces vale la pena tomarse un tiempo para detenerse y evaluar. ¿Dónde quieres estar en cinco años? ¿Quieres cambiar de carrera o desarrollar tu plan de...

-

Básico vs. Contribuciones complementarias 401

Básico vs. Contribuciones complementarias 401 Puede ahorrar mucho con un plan 401 (k). Una de las ventajas de un plan 401 (k) es el límite de contribución alto. En comparación con otros planes de jubilación como las cuentas IRA, el 401 (k) tiene...