3 diferencias entre el capítulo 7 y el capítulo 13 de bancarrota

Si estas mirando Capítulo 7 de bancarrota o bancarrota del Capítulo 13, hay algunas diferencias clave que debe conocer. Al declararse en quiebra, debe asegurarse de tener el formulario adecuado para su caso individual. Aquí hay algunas diferencias entre las bancarrotas del capítulo 7 y 13.

1 - Lo que logran

Estos 2 tipos de quiebras le permitirán lograr 2 cosas diferentes. Con el Capítulo 7, Podrás eliminar por completo gran parte de la deuda que tienes. Esto es como limpiar la pizarra y empezar de nuevo. Con el Capítulo 13, está pasando por una reorganización y está elaborando un plan de pago para sus acreedores.

2 - Propiedad que puede conservar

Con el Capítulo 7, un administrador de la quiebra puede tomar parte de su propiedad para liquidarla para sus acreedores. Con el Capítulo 13, puede quedarse con todos sus bienes y pagar a sus acreedores con sus ingresos. Con el Capítulo 7, Por lo general, podrá conservar el valor neto de su casa. beneficios de jubilación, tu carro, y otra propiedad personal.

3 - Cualificaciones

Cada tipo de quiebra tiene sus propias calificaciones. Para el Capítulo 13, tienes que tener menos de $ 1, 010, 650 de deuda garantizada y menos de $ 336, 900 en deuda no garantizada. Con el Capítulo 7, tiene que ganar menos dinero que el ingreso medio en su estado o tiene que tener menos de una cierta cantidad de ingresos discrecionales según los tribunales.

-

¿Qué es el interés adicional?

El interés adicional se refiere al método de cálculo para determinar el interés total que se pagará por un préstamo. Una vez que se agregan los intereses al capital, el monto se divide por el número d

-

¿Qué es la gestión basada en actividades?

La gestión basada en actividades (ABM) es una forma de analizar y evaluar las actividades comerciales de una empresa a través del cálculo de costos basado en actividades y el análisis de la cadena de

-

Pros y contras de las cuentas de ahorro de alto rendimiento

Sí, las tasas de interés son bajas en este momento. Eso no significa que no haya buenas ofertas con cuentas de ahorro de alto rendimiento. (iStock) Si bien las tasas de interés pueden estar en mínim

-

¿El seguro del hogar cubre la propiedad de alquiler?

Seguro para propietarios de casas, seguro de propietario o seguro de propiedad comercial:¿qué tipo de póliza necesita para proteger su propiedad de alquiler? (iStock) Ya sea que acabe de comprar una

deuda

- Tipos de hipotecas | Préstamos para compradores y propietarios de viviendas

- La seguridad alimentaria del Caribe durante el COVID-19 solo puede garantizarse mediante el alivio de la deuda

- Cómo hablar con su hijo adolescente sobre préstamos para estudiantes

- Elección de una empresa de liquidación de deudas

- 3 razones por las que los acreedores prefieren la liquidación de deudas a la quiebra

- Revisión de préstamos personales de Laurel Road 2021

-

Elija y elija:cómo invertir en fondos mutuos

Elija y elija:cómo invertir en fondos mutuos Mucha gente piensa que no tiene suficiente dinero para invertir. Pero es posible crear una cartera diversificada sin romper el presupuesto. Una de las formas más populares es con fondos mutuos. Según ...

-

¿Qué es Basilea II?

¿Qué es Basilea II? Basilea II es el segundo conjunto de regulaciones bancarias internacionales definidas por el Comité de Supervisión Bancaria de Basilea (BCBS). Es una extensión de las regulaciones para los requisitos ...

-

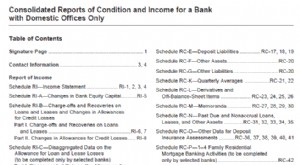

¿Qué es un informe de llamada?

¿Qué es un informe de llamada? Un informe de llamada es un informe trimestral conocido como Informe Consolidado de Condición e Ingresos que todos los bancos comerciales Banco comercial Un banco comercial es una institución financie...

-

Famoso restaurante de Las Vegas que pide a los comensales que paguen el seguro del personal

Famoso restaurante de Las Vegas que pide a los comensales que paguen el seguro del personal Un restaurante de Las Vegas es uno de los primeros en Nevada en instituir un recargo opcional a sus facturas que se destinará al seguro médico de los empleados. de acuerdo con el reporte. Loto de Si...