¿Qué sucede cuando su segunda hipoteca se cancela?

A cargo de la hipoteca no afecta el estado de su préstamo. La cancelación simplemente significa que el prestamista ha decidido que la deuda es "incobrable". El prestamista lo reporta como una pérdida en su informe financiero del trimestre. En la mayoría de los casos, el prestamista enviará la cuenta a una agencia de cobranzas. La agencia será la que gestione su préstamo a partir de este momento, pero todavía tienes la deuda.

Cancelación de la segunda hipoteca

Cuando la cancelación de la hipoteca se aplica a un segundo gravamen sobre su casa, el proceso y las consecuencias serán diferentes de un incumplimiento en su hipoteca principal. El segundo préstamo está subordinado a su hipoteca principal y, por lo tanto, el prestamista no puede ejecutar la ejecución hipotecaria de su propiedad sin comprar esa primera hipoteca. El prestamista solo hará esto si el valor de su primera y segunda hipoteca es menor que el valor de la propiedad. De lo contrario, la agencia de cobranza que ahora tiene su préstamo utilizará tácticas alternativas para intentar que usted pague. El incumplimiento reiterado del pago del préstamo a pesar de los contactos de la agencia de cobranzas dará lugar a graves consecuencias.

Intentos de cobrar

Se le notificará por escrito cuando su segunda hipoteca aparezca oficialmente como una cancelación. Luego, una agencia de cobranzas se comunicará con usted. Esta agencia de cobranza probablemente tendrá autoridad legal para ejecutar su contrato de préstamo e intentar cobrar la deuda. Como consumidor tiene derecho a solicitar la verificación de esta autoridad. En lugar de ignorar los intentos de recolección, Envíe una solicitud de verificación por escrito. Mientras la agencia verifica la deuda, tendrá un período sin intentos de recolección. Esto puede darle tiempo para elaborar un plan para realizar los pagos.

Acuerdo del plan de pago

Una vez verificada la deuda, Recibirá un aviso de la agencia de cobranzas que muestra su derecho legal a cobrar la deuda. En ausencia de una garantía como esta, no realice ningún pago a la agencia. Una vez que sepa que la agencia de cobranza es propietaria de su préstamo y está actuando para hacer cumplir el mismo, no ignore más contactos. En lugar de, mantenga un registro de cada contacto que tenga con ellos, y pida elaborar un plan de pago. Las agencias de cobranza reciben una parte de los pagos de su deuda y es posible que estén más dispuestas a trabajar con usted.

Amenaza de demanda

Si no puede pagar el préstamo, puede enfrentar una demanda de la agencia de cobranzas. De nuevo, esta organización no tiene nada que perder al intentar hacer cumplir el contrato. A menos que su contrato de préstamo sea ilegal o nulo, un juez se asegurará de que pagues la deuda, incluso si eso significa un embargo de salario.

Implicaciones fiscales

Es posible que se le perdone una parte o la totalidad de su deuda si realmente no puede pagarla. Es raro que se disculpe toda la deuda, pero es común que se cancele al menos una parte de los intereses o cargos financieros. Cualquier deuda condonada es una forma de ingresos en lo que respecta al IRS.

-

¿Qué es el índice de rentabilidad?

El índice de rentabilidad (PI) mide la relación entre el valor presente de los flujos de efectivo futuros y la inversión inicial. El índice es una herramienta útil para clasificar proyectos de inversi

-

Fecha de liquidación vs. Fecha de cierre

La fecha de liquidación es la fecha en la que se completa una transacción inmobiliaria. La culminación de una transacción inmobiliaria es la liquidación o cierre, la fecha en que la propiedad de la p

-

¿Qué son los ingresos? Tipos,

Cálculos, &Ejemplos Los ingresos son el dinero que gana una empresa por la venta de bienes y servicios. También conocida como la línea superior, los ingresos son una métrica clave que demuestra el c

-

¿Qué es un BIN de tarjeta de crédito?

Un BIN le dice qué institución emitió una tarjeta de crédito. En una tarjeta de crédito, BIN es el número de identificación del banco. El BIN está integrado en el número de la tarjeta de crédito e in

deuda

- ¿Debería solicitar un préstamo personal para saldar la deuda de la tarjeta de crédito?

- Revisión de préstamos personales de Laurel Road 2021

- Por qué puede ser un mal momento para solicitar un préstamo para mejoras en el hogar

- Cómo no volver a sucumbir al impulso del gasto

- Entrevisté a 48 estadounidenses en bancarrota:estos son los culpables de sus problemas financieros

- No se deje engañar por las estafas de consolidación de deudas

-

¿Preocupado por los despidos? 5 formas de ayudar a asegurar su trabajo

¿Preocupado por los despidos? 5 formas de ayudar a asegurar su trabajo Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

5 estrategias fiscales inusuales de fin de año para inversores

Los contribuyentes tienen una cantidad de deducciones y créditos que pueden tomar para reducir su carga tributaria. pero aquellos que buscan un descanso para sus actividades de inversión tienen un men...

-

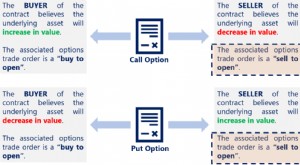

¿Qué es Sell to Open?

¿Qué es Sell to Open? Vender para abrir es una orden de negociación de opciones y se refiere a iniciar una posición de opción corta escribiendo o vendiendo un contrato de opciones. Cuando un individuo vende para abrir, él ...

-

Cómo conseguir la aprobación de la Sección 8 de una casa

Cómo conseguir la aprobación de la Sección 8 de una casa El programa de vales de elección de vivienda de la Sección 8 del Departamento de Vivienda y Desarrollo Urbano proporciona a los inquilinos elegibles un subsidio equivalente al monto de su alquiler en ...