¿Qué bancarrota es adecuada para usted?

Si estás profundamente endeudado, bancarrota podría ser una opción para ti. Si está considerando declararse en quiebra, debe decidir qué tipo de quiebra sería la mejor opción para usted. Aquí hay algunas cosas a considerar acerca de los diferentes tipos de quiebras que están disponibles.

Capítulo 7 de bancarrota

Uno de los tipos más comunes de quiebras es el Capítulo 7. Este tipo de quiebra también se conoce como quiebra de liquidación. Con el Capítulo 7, esencialmente podrá eliminar la gran mayoría de su deuda. Cuando solicite el Capítulo 7, Tendrá que proporcionar al tribunal información sobre todas sus deudas y sus ingresos. También querrán conocer todos sus activos individuales.

Un fideicomisario de la quiebra estará a cargo de determinar qué activos podrían venderse. Tendrá que asistir a una reunión con el fideicomisario y un representante de todos sus acreedores. En esta reunión, el fideicomisario intentará determinar si usted se esconde en los activos que podrían usarse para pagar la deuda. El fiduciario se encargará de incautar sus bienes y liquidarlos. Este tipo de quiebra tiene una característica conocida como suspensión automática. Cuando esto se concede, los acreedores ya no pueden intentar cobrar deudas en su contra. Una vez completado este proceso, su pizarra quedará limpia y se le dará un nuevo comienzo.

Capítulo 11 de bancarrota

Originalmente, La bancarrota del Capítulo 11 estaba reservada para las corporaciones. Sin embargo, en los últimos años también está disponible para particulares. Este tipo de quiebra también se conoce como quiebra de reorganización. Cuando se declara en quiebra como empresa, en la mayoría de los casos aún podrá realizar negocios. El tribunal supervisará el proceso de reorganización de sus deudas y lo ayudará a volver a la normalidad. Es posible que pueda cancelar o modificar los contratos existentes con otras empresas. En la mayoría de los casos, podrá trabajar como su propio fideicomisario para este proceso.

Capítulo 12 de bancarrota

Este tipo de quiebras está reservado a los agricultores familiares. Para calificar para el Capítulo 12, debe ser un agricultor familiar y debe tener un ingreso regular. También debe tener menos de $ 1, 500, 000 en deuda para calificar también. Para ser considerado agricultor, debe haber ganado al menos la mitad de sus ingresos en el año anterior de actividades agrícolas.

Capítulo 13 de bancarrota

La bancarrota del Capítulo 13 es un tipo de bancarrota que está disponible para todas las personas. Si no califica para el Capítulo 7, El capítulo 13 es una alternativa común. Con este tipo de quiebras, necesitas tener menos de $ 1, 010, 650 en deuda garantizada y menos de $ 336, 900 en deuda no garantizada. Con este tipo de quiebras, Presentará un plan de pago a la corte y luego será supervisado por un administrador de quiebras.

¿Puedo eliminar la deuda de mi tarjeta de crédito declarándome en quiebra?

No se puede eliminar la deuda de la tarjeta de crédito sin ninguna consecuencia, incluso si se declara en quiebra. Cuando califique para la bancarrota, un juez determinará si debe liquidar activos o reprogramar sus deudas. Tendrá que devolver el dinero que adeuda si no califica para la liquidación. Cuando ocurre la liquidación completa, un juez determinará qué deudas se cancelarán y cuáles se deben cancelar. Típicamente, tendrá que pagar al menos una parte de las deudas de su tarjeta de crédito mediante la venta de un activo, pero un juez puede cancelar intereses, honorarios o una parte de sus gastos.

¿Qué tipos de quiebras existen?

Hay diferentes tipos de quiebra para personas físicas y jurídicas, y existen diferentes niveles de quiebra en cada escenario.

- La liquidación del Capítulo 7 permite a las empresas e individuos cancelar todas las deudas mediante un proceso de venta de activos. Un juez determina qué deudas tienen la máxima prioridad y asegura que el deudor paga tanto como sea posible a través del proceso.

- La reestructuración del Capítulo 11 generalmente se ocupa de las empresas a las que les gustaría permanecer en el negocio y mantener el control de los activos. Un juez reestructura las deudas y establece un nuevo plan de pago para permitir que esto ocurra.

- La reestructuración del Capítulo 13 generalmente se refiere a personas que desean retener activos mientras pagan deudas.

-

¿Deberían los autónomos aprovechar una IRA?

Uno de los preciosos Oh, cosas tan dulces a las que renuncias cuando te conviertes en autónomo es un plan 401 (k) patrocinado por el empleador, junto con las contribuciones equivalentes. Pero en el ot

-

¿Qué es un depósito de seguridad?

Si alquila un apartamento o una casa, Puede realizar numerosos pagos antes de mudarse. Pagará el alquiler del primer mes por adelantado, o si tiene un contrato de arrendamiento de semana a semana, Es

-

¿Qué es el barómetro de enero?

El Barómetro de enero es la idea de que el rendimiento de la inversión del índice S&P 500S &P 500, el índice Standard and Poors 500, abreviado como índice S&P 500, es un índice que comprende las accio

-

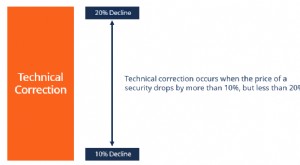

¿Qué es una corrección técnica?

Una corrección técnica es una caída en el valor de mercado de las acciones en un 10% o más, pero no más del 20% después de una serie de grandes ganancias en los cierres anteriores. La corrección técni

deuda

- Cómo obtener préstamos con mal crédito si está desempleado

- Por qué debe tener cuidado con los préstamos personales de aprobación instantánea

- Best Egg Review [2021]:préstamos personales flexibles a tasas competitivas

- 3 veces la bancarrota es la decisión correcta

- Consolidación de la deuda de crédito al consumo cuando está desempleado

- Revisión de hipotecas de Quicken Loans

-

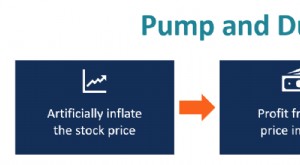

¿Qué es Pump and Dump?

¿Qué es Pump and Dump? Un esquema de bombeo y descarga es un tipo de fraude de valores que implica la inflación artificial (bombeo) del precio de un valor a través de falsos, engañoso, o declaraciones exageradas sobre el pr...

-

7 trucos de aeropuerto para ahorrar dinero mientras viaja

7 trucos de aeropuerto para ahorrar dinero mientras viaja Gastar dinero mientras viaja es demasiado fácil, especialmente en el aeropuerto. Es por eso que es esencial estar preparado con trucos de aeropuerto para ahorrar dinero para evitar que gaste de más. ¿...

-

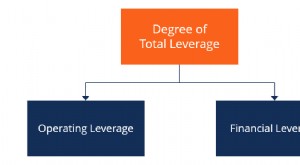

¿Cuál es el grado de apalancamiento total?

¿Cuál es el grado de apalancamiento total? El grado de apalancamiento total es una relación que compara la tasa de cambio que experimenta una empresa en las ganancias por acción (EPS) Ganancias por acción (EPS) Las ganancias por acción (EPS) e...

-

Cómo funciona el seguro de automóvil para no propietarios

Cómo funciona el seguro de automóvil para no propietarios Ya sea que pida prestado el vehículo de un amigo, utilizar servicios de uso compartido de automóviles como Zipcar o alquilar automóviles con frecuencia, El seguro de automóvil para no propietarios pue...