3 veces la bancarrota es la decisión correcta

Solicitar la bancarrota del Capítulo 13 o del Capítulo 7 le costará, reduciendo su puntaje de crédito en 100 puntos o más. Esto hará que califique para nuevas tarjetas de crédito, un préstamo hipotecario, auto préstamo, o préstamo personal casi imposible, al menos durante varios años después de presentar la solicitud. Pero eso no significa que declararse en quiebra nunca sea la decisión correcta.

"Consideramos la quiebra como último recurso, "dijo Leslie Tayne, un abogado de alivio de la deuda y fundador de Tayne Law Group en Melville, Nueva York. "Pero a veces aconsejo a la gente que se declare en quiebra. Cuando pagar una deuda te dejaría sin dinero para poner comida en la mesa, si eso significa que no puede pagar su hipoteca, si no queda nada, eso es catastrófico, y luego tiene sentido declararse en quiebra ".

Pero Tayne advierte que declararse en quiebra no debe tomarse a la ligera. Hacerlo dañará su crédito por hasta 10 años. ¿Pero si no hay otras opciones? Hay tres ocasiones en las que tiene sentido solicitar la protección por quiebra.

¿Capítulo 13 o Capítulo 7? Infórmese antes de presentar la solicitud

Antes de solicitar protección, necesitas conocer las consecuencias. Hay dos tipos principales de protección en caso de quiebra a los que los consumidores suelen acceder:el Capítulo 13 y el Capítulo 7.

En el Capítulo 7, no paga sus deudas bajo un plan de pago. En lugar de, un juez de quiebras maneja la venta de sus activos no exentos para recaudar suficiente dinero para pagar al menos algunas de sus deudas. Su hogar podría estar protegido por el Capítulo 7 de bancarrotas, pero es importante consultar primero con un abogado.

Bajo el Capítulo 13, un juez de quiebras establece un plan de pago. Bajo este plan, pagas algunas o todas tus deudas, pero a una tasa, y con pagos mensuales, que puede pagar.

Ambas formas de quiebra generalmente reducirán su puntaje crediticio en 100 puntos o más. Pero la bancarrota del Capítulo 7 permanece en su informe crediticio durante 10 años, mientras que el Capítulo 13 cae después de las siete.

Los prestamistas verán su declaración de quiebra cada vez que solicite una tarjeta de crédito, hipoteca, Préstamo de automóvil, préstamo estudiantil, o cualquier otra forma de deuda. Tendrá dificultades para lograr que los prestamistas aprueben sus solicitudes, al menos durante los primeros años después de solicitar la protección por quiebra, y a menudo tendrá que pagar tasas de interés más altas cuando los prestamistas decidan prestarle dinero.

Cuando, luego, ¿Tiene sentido aceptar este crédito?

1. Sus pasivos son más que sus activos

Tayne dice que la quiebra es a menudo la mejor opción cuando los consumidores deben tanto que sus pasivos son mucho más altos que el valor de sus activos. En esos casos, Puede ser casi imposible para los consumidores ponerse al día con sus deudas.

"Si los ingresos son mucho menores que los gastos, si no hay un final a la vista, incluso si les ayudo a reducir sus gastos, entonces la quiebra podría ser la única opción, "Dice Tayne." ¿Si sus ingresos nunca les permitirán cumplir con los requisitos para pagar ni siquiera la cantidad mínima de lo que deben cada mes? Entonces la bancarrota podría ser su única opción ".

2. Las negociaciones no funcionaron

Antes de declararse en quiebra, siempre debe intentar negociar con sus acreedores. Muchos podrían estar dispuestos a reducir la cantidad de dinero que les debe si puede demostrar que tiene dificultades financieras. Para probar esto, es posible que tenga que enviar a sus acreedores copias de sus recibos de pago y extractos bancarios más recientes, cualquier cosa que pruebe que sus ingresos han caído o que sus ahorros se han agotado.

Pero si sus acreedores no negocian con usted, es posible que no tenga otra opción que declararse en quiebra. Una vez que lo presenta, un administrador de la quiebra se hará cargo de la tarea de negociar con las personas a las que debe. Estos negociadores profesionales podrían tener más éxito al convencer a los acreedores de que le perdonen al menos una parte de su deuda.

3. Una pérdida de empleo o una enfermedad grave hacen que sea imposible pagar sus facturas

A menudo, personas caen en problemas financieros debido a un evento catastrófico, ya sea una pérdida de trabajo o una emergencia médica grave. Las facturas y las deudas pueden acumularse rápidamente cuando uno de estos contratiempos reduce drásticamente su capacidad para generar ingresos mensuales.

Si pierde el trabajo, Emergencia médica, u otro desastre financiero ha eliminado la totalidad o la mayor parte de sus ingresos mensuales, y no ve ninguna forma de ponerse al día con su creciente deuda, solicitar la protección por quiebra podría brindarle el alivio que necesita en el camino para recuperarse de sus reveses financieros.

¿Alguna vez ha considerado la quiebra?

-

¿Qué es la innovación disruptiva?

Innovación disruptiva, también conocidas como tecnologías disruptivas, es un término que describe cómo un nuevo producto o empresa que comienza inicialmente con aplicaciones u ofertas simples avanza i

-

Revisión de Blue Trust Loans:altas tasas para efectivo de emergencia

Pros Contras Solicitud en línea con posibilidad de financiamiento rápido Cargos muy altos que equivalen a APR altas Programa de lealtad con descuento posible en préstamos futuros (si paga su présta

-

¿Cuáles son las razones para denegar los beneficios por desempleo?

Revise las pautas de beneficios por desempleo de su estado antes de esperar en la fila para presentar la solicitud. Se le pueden negar las prestaciones por desempleo por varias razones. Aunque los mo

-

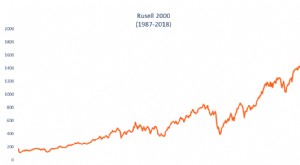

¿Qué es Russell 2000?

El Russell 2000 es un índice bursátil que rastrea el desempeño de 2, 000 acciones estadounidenses de pequeña capitalización Acciones de pequeña capitalización Una acción de pequeña capitalización es u

deuda

- Signos vitales:¿qué quiere decir el tesorero Morrison cuando dice que estamos "creciendo hacia el crecimiento"?

- Cómo salir de la deuda de la tarjeta de crédito:su guía

- Préstamos de consolidación de deuda del gobierno:Explicación de los términos de pago

- 5 preguntas sobre gestión de la deuda que le avergüenza hacer

- 7 formas de ayudar a proteger su futuro financiero de gastos médicos inesperados

- Requisitos de elegibilidad para préstamos 504 de la SBA

-

Cómo alquilar un garaje en casa

Cómo alquilar un garaje en casa Es posible que esté buscando formas de convertir un valioso espacio en su garaje en ingresos. Dependiendo de dónde viva y su plaza de garaje disponible, es posible que pueda ganar varios cientos de dó...

-

Cómo cambiar de carrera a cualquier edad

Cómo cambiar de carrera a cualquier edad La mayoría de las personas pasan un tercio de su vida, o 90, 000 horas - en el trabajo. Cambiar su carrera a veces puede ser el siguiente mejor paso para su trayectoria profesional, y en muchos casos,...

-

Si dos personas firman conjuntamente por un automóvil,

Si dos personas firman conjuntamente por un automóvil, ¿Qué persona debería estar en el seguro? El cofirmante del préstamo del automóvil es en gran medida irrelevante para los fines del seguro. Que importa mas cuando se trata de seguros, es quién cond...

-

¿Cuál es el precio de oferta?

¿Cuál es el precio de oferta? El precio de oferta es el precio por acción de los valores emitidos públicamente establecido por un asegurador y al cual las acciones están disponibles para su compra. Aunque el término se utiliza pri...