4 preguntas para hacer a los prestamistas de préstamos para inquilinos

A préstamo de inquilino es esencialmente un préstamo personal para alguien que no posee una propiedad. El propietario de una vivienda normalmente tiene la opción de utilizar el valor líquido de la vivienda como garantía para las opciones de financiación personal. Un inquilino no tiene esta misma opción, por lo que un inquilino debe solicitar préstamos sin garantía. Hay varios prestamistas que prevén el uso de préstamos para inquilinos, incluidos los bancos, prestamistas en línea y prestamistas alternativos. Algunos de estos préstamos serán mejores ofertas que otros, y es importante hacer preguntas sobre el contrato de préstamo para ver si está obteniendo un buen trato.

# 1 ¿Se puede ajustar mi tarifa?

Es más probable que los préstamos no garantizados se emitan a tipos ajustables. La mayoría de los prestamistas serán francos sobre las tasas de un préstamo, y no debería ser difícil saber si la tasa es fija o variable. Lo más difícil de descubrir aunque, es cuando una tasa puede ajustarse si el préstamo tiene una tasa variable. Los prestamistas pueden hacer que parezca que los ajustes de tasas son muy poco comunes siempre que pague sus facturas a tiempo. Sin embargo, esto rara vez es cierto. Descubra las reglas específicas sobre cuándo y cómo su prestamista ajustará su tasa.

# 2 ¿Se puede cancelar el préstamo?

Algunos préstamos para inquilinos se distribuyen todos a la vez, pero otros se distribuyen de forma mensual o semanal. Los prestamistas de préstamos para inquilinos pueden permitir una línea de crédito renovable, como una línea de garantía hipotecaria, que le permite tomar fondos según sea necesario de una cuenta y reembolsar esos fondos cuando sea posible. Este tipo de préstamo es muy estable cuando está garantizado con el valor acumulado de la vivienda. Los prestamistas inquilinos corren más riesgo, aunque, y es más probable que cancelen el préstamo y soliciten el reembolso total si temen que corra el riesgo de incumplimiento.

# 3 ¿Se puede solicitar el préstamo?

Cuando un prestamista de préstamos para inquilinos cancela un préstamo, el prestamista puede pedirle que reembolse la suma total de inmediato. Esto se denomina "solicitar" el préstamo. La mayoría de los prestamistas éticos no darán este paso de repente, pero algunos lo hacen. Es una preocupación particular si se enfrenta a problemas financieros, como una pérdida de trabajo. El prestamista puede tener miedo de que usted comience a incumplir con sus deudas. El prestamista querrá que le paguen antes que cualquier otro acreedor que tenga, por lo que inmediatamente solicitarán el préstamo y solicitarán el reembolso total.

# 4 ¿Qué sanciones puedo enfrentar?

Es más probable que los préstamos para inquilinos conlleven sanciones por incumplimiento de los términos. Cargos por pago atrasado, tarifas de prepago, Es posible que se apliquen tarifas de modificación y otras multas a su préstamo. Pídale al prestamista un resumen de estas tarifas para que pueda comprender cuán flexible es realmente su préstamo. En la mayoría de los casos, estos préstamos no son en absoluto flexibles, y se encontrará encerrado en términos muy estrictos desde el principio. Tenga en cuenta estos términos cuando compare el costo de un préstamo para inquilinos con una opción alternativa, como una tarjeta de crédito o una tarjeta de cargo.

-

¿Qué es un asiento de diario en contabilidad? Una guía

La razón de ser de la contabilidad es presentar una concisa, oportuno, narrativa precisa de la situación fiscal de una organización. Los líderes empresariales recurren a sus equipos de finanzas para c

-

Dow golpea récord,

unirse al S&P 500, Nasdaq Las acciones subieron a máximos históricos el jueves luego de la absolución del presidente Trump por parte del Senado, así como de que China anunciara planes para reducir l

-

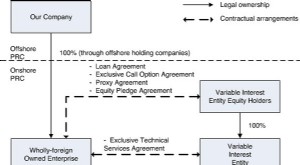

¿Qué es una entidad de interés variable (VIE)?

Una entidad de interés variable (VIE) puede ser cualquier tipo de estructura comercial legal. Puede ser, por ejemplo, una confianza, una asociación, una corporación, o joint ventureJoint Venture (JV)

-

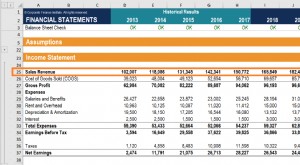

¿Qué son los ingresos por ventas?

Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos ventas e ingresos pueden ser, y a menudo lo son se

deuda

- ¿Qué es un préstamo precalculado?

- La austeridad ha hecho que los hogares más pobres del Reino Unido se endeuden aún más:así es como

- Todas las formas en que los pagos mínimos son malos

- Los mejores servicios de protección contra robo de identidad

- ¿Se declara en quiebra? Una guía paso a paso

- Vaya, he agotado mis tarjetas de crédito. ¿Ahora que?

-

Cómo financiar una motocicleta después de la quiebra

Cómo financiar una motocicleta después de la quiebra Es posible obtener financiamiento para una motocicleta solo seis meses después de declararse en quiebra. Financiar una motocicleta después de la quiebra puede no ser tan difícil como cree. Los presta...

-

6 maneras en que cumplir con los límites de contribución 401 (k) de 2018 iluminará su futuro

6 maneras en que cumplir con los límites de contribución 401 (k) de 2018 iluminará su futuro A partir del año que viene, los inversores podrán contribuir con más dinero a sus 401 (k) s. En 2018, el límite de contribuciones anuales a un plan 401 (k) aumentará de $ 18, 000 a $ 18, 500. Es pos...

-

7 razones por las que los estadounidenses no compran cripto

7 razones por las que los estadounidenses no compran cripto Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Revisión de existencias 2021

Revisión de existencias 2021 Stockpile ofrece una gran alternativa para los padres (o cualquier persona) que busque regalar acciones a un joven, ayudándoles a descubrir el mundo de la inversión. Ese es el caso de uso principal de...