Una guía para principiantes sobre el análisis de estados financieros

Ejecutar estados financieros es importante, pero comprender lo que le dicen esos estados es aún más importante. Aprenda a analizar los estados financieros de su pequeña empresa.

Ejecutar estados financieros es importante, pero comprender lo que le dicen esos estados es aún más importante. Aprenda a analizar los estados financieros de su pequeña empresa. Como propietario de un negocio, conoce la importancia de ejecutar estados financieros. Pero, ¿qué hace con esas declaraciones después de que se han ejecutado?

A. Después de ejecutar sus estados financieros, los coloca en una ingeniosa carpeta y se olvida de ellos.

B. Analiza las cifras de los estados financieros para tener una mejor idea del rendimiento de su empresa.

C. Quiere analizar los números, pero no está seguro de cómo hacerlo.

Si eliges, B, bien por ti. Si eligió C, podemos ayudarlo a comenzar. Y si eligió A, espero que el aglutinante sea realmente agradable.

Resumen:¿Qué es un análisis de estados financieros?

Tan oficial como suena, no necesita ser un CPA para realizar un análisis de estados financieros. Cuando trabajé como contable para un grupo de centros médicos, fui responsable de la contabilidad de tres centros. Una gran parte de mi trabajo no era solo ingresar datos financieros, sino comprender qué significaban los números en los estados financieros.

Entonces, después de que se prepararon los informes financieros y se compartieron con mi jefe, una de las primeras cosas que hicimos fue reunirnos y discutir esos números, lo que incluía saber por qué disminuyeron nuestros ingresos o aumentó un gasto.

No era lo que más le gustaba hacer a nadie, pero cuando dejé ese trabajo, conocía las finanzas de esos centros médicos mejor que nadie.

Ya sea que esté realizando la contabilidad inicial de su nuevo negocio o que su negocio esté bien establecido, es su responsabilidad como propietario de un negocio conocer los números de su negocio mejor que nadie. Por eso es tan importante el análisis de los estados financieros.

Tipos de estados financieros

Antes de que pueda comenzar a analizar sus estados financieros, repasemos los tres estados financieros principales. También es posible que desee agregar la Declaración de patrimonio de los propietarios a esta lista, aunque para las pequeñas empresas, es necesario realizar pocos análisis.

Sin embargo, si su empresa tiene varios propietarios o inversionistas, la Declaración de patrimonio de los propietarios se convierte en una herramienta importante para los inversionistas actuales y potenciales. Convenientemente, todos estos estados financieros se pueden ejecutar utilizando su aplicación de software de contabilidad actual.

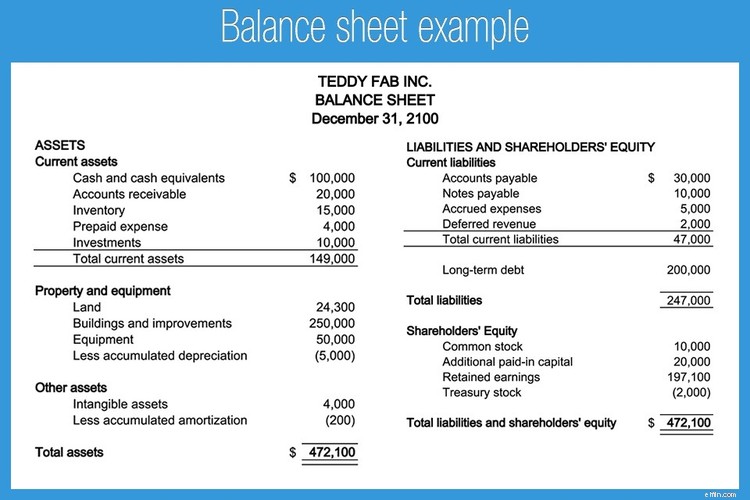

1. Balance

Un balance proporciona una instantánea útil de los activos, pasivos y capital de los propietarios de su empresa en una fecha específica. Un balance sigue la ecuación contable:

Activos =Pasivos + Patrimonio Neto

Un balance muestra la siguiente información.

- Activos: Los activos son todo lo que posee su empresa. Su saldo bancario, inventario y saldo de cuentas por cobrar se consideran activos.

- Pasivos: Los pasivos son cosas que usted debe. Su saldo de cuentas por pagar, gastos de nómina, préstamos y saldos de documentos por pagar son pasivos.

- Patrimonio de los accionistas: El patrimonio de los accionistas se refiere al patrimonio neto general de su empresa y representa el dinero que pertenece a los accionistas, ya sea solo usted o numerosos propietarios o inversores.

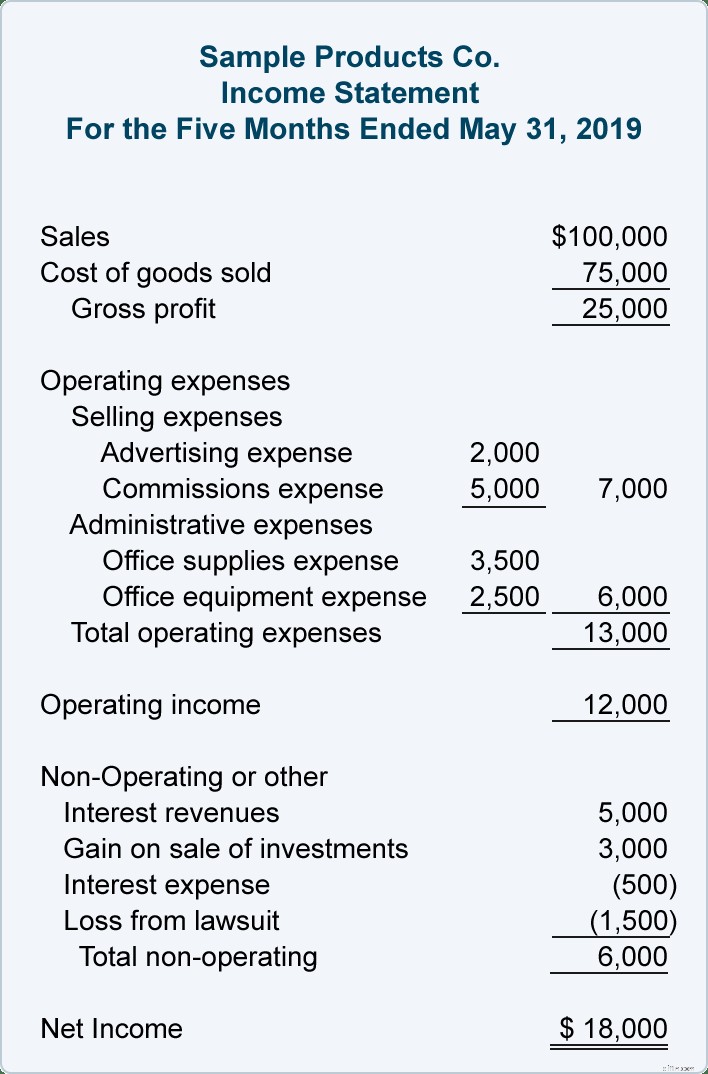

2. Estado de resultados

Los estados de ingresos informan qué tan rentable fue su negocio durante un período específico, detallando la cantidad de dinero que gastó su negocio, así como la cantidad de ingresos que obtuvo.

Un estado de resultados proporciona detalles en las siguientes categorías.

- Ventas: Las ventas son los ingresos que su empresa ha obtenido por la venta de productos o servicios.

- Coste de los bienes vendidos: COGS es una métrica importante porque le dice cuánto dinero ha gastado para crear los productos o servicios que ha vendido.

- Gastos operativos: A veces denominado el costo de hacer negocios, los gastos operativos como el alquiler, los servicios públicos y los costos de mantenimiento son costos en los que se incurre independientemente de la cantidad de productos o servicios vendidos.

- Beneficio bruto: La ganancia bruta le dice qué tan rentables son sus productos o servicios s son.

- Beneficio neto: El beneficio neto le dice qué tan rentable es su negocio es general.

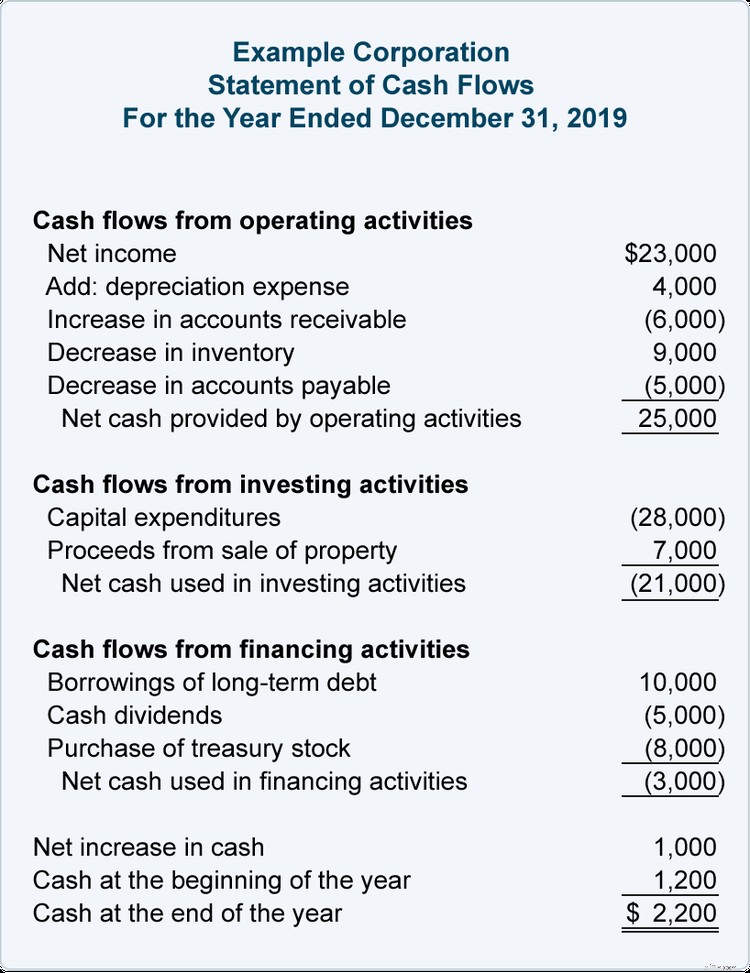

3. Estado de flujo de efectivo

El estado de flujo de efectivo, o estado de flujos de efectivo, le brinda detalles muy necesarios sobre la cantidad de efectivo que ha entrado y salido de su negocio durante un período específico. El estado de flujos de efectivo puede ser particularmente útil para las empresas más pequeñas que tienden a operar con un efectivo disponible limitado.

Su estado de flujo de efectivo generalmente se divide en tres secciones:

- Actividades operativas: La sección de actividades operativas incluye el flujo de efectivo de las operaciones comerciales regulares, incluidas las cuentas por cobrar, el inventario, las cuentas por pagar y la depreciación.

- Actividades de inversión: La sección de actividades de inversión brinda detalles sobre el flujo de efectivo derivado de la compra o venta de activos comerciales, como un edificio, un vehículo o un equipo.

- Actividades de financiación: Si tiene financiamiento de deuda o de capital que afecta el flujo de caja, aparecerá en esta sección.

Cómo realizar un análisis de estados financieros

Hay dos métodos para el análisis de estados financieros:análisis vertical y horizontal y análisis de razones. El análisis vertical y horizontal se usa principalmente con los estados de resultados, mientras que las proporciones se usan con más frecuencia cuando se analiza la actividad del balance general o del estado de flujo de efectivo.

1. Análisis de balance y ratios

Hay más de una docena de razones financieras que se pueden realizar utilizando la información contenida en su balance general. Si bien no es necesario que realice los 15, hay 3 proporciones que pueden ser extremadamente útiles.

Relación actual

El índice actual es un índice de liquidez realizado para ver con qué facilidad su empresa puede pagar su deuda actual utilizando los activos actuales. La fórmula de la razón actual es

Activos corrientes ÷ Pasivos corrientes

Por ejemplo, si sus activos para el período fueron de $45 000 y sus pasivos de $31 000, su índice actual sería de 1,45.

45.000 $ ÷ 31.000 $ =1,45

Esto significa que por cada dólar en pasivo corriente, su empresa tiene $1,45 en activo corriente. Un buen índice actual está entre 1,5 y 3, y un índice más alto indica que está en una buena posición para cubrir sus pasivos. En el ejemplo anterior, una relación actual de 1,45 se consideraría ligeramente baja, aunque no sería motivo de preocupación a menos que caiga por debajo de 1.

Razón de deuda a capital

La relación de deuda a capital mide la cantidad de deuda que su negocio tiene actualmente contra el capital de los accionistas. Esta métrica se utiliza para determinar cuánto de sus activos actuales están financiados por deuda externa o capital de la empresa. La fórmula para calcular la relación entre deuda y capital es:

Deuda total ÷ Patrimonio de los accionistas =Razón de deuda a capital

Por ejemplo, si su deuda total es de $500 000 y el capital de sus accionistas es de $1 000 000, su proporción de deuda a capital es de 0,5, lo que significa que por cada dólar en capital, usted tiene una deuda de $0,50.

$500,000 ÷ $1,000,000 =0.50

Cuanto menor sea la relación entre deuda y capital, más indica que su negocio está totalmente financiado por capital en lugar de deuda externa.

Proporción rápida

La razón rápida es similar a la razón actual, pero solo usa efectivo y equivalentes de efectivo. La fórmula de proporción rápida es:

Efectivo + Valores negociables + Cuentas por cobrar ÷ Pasivos circulantes =Relación rápida

Si sus totales de efectivo fueran de $45 000, los valores negociables fueran de $10 000 y las cuentas por cobrar fueran de $14 000, sumaría esos tres totales y los dividiría entre sus pasivos actuales, que son $29 000 para determinar su índice rápido.

(45.000$ + 10.000$ + 14.000$) ÷ 29.000$ =2,38

Una razón rápida de 2,38 significa que por cada dólar en pasivos, su negocio tiene $2,38 en activos líquidos.

La forma más fácil de entender lo que significan los números en su balance general es realizar estas razones simples. Si bien puede realizar otras proporciones más complejas, estas tres pueden brindarle los detalles básicos que necesita para tomar decisiones comerciales informadas.

2. Análisis de la cuenta de resultados

Puede elegir entre dos métodos de análisis del estado de resultados.

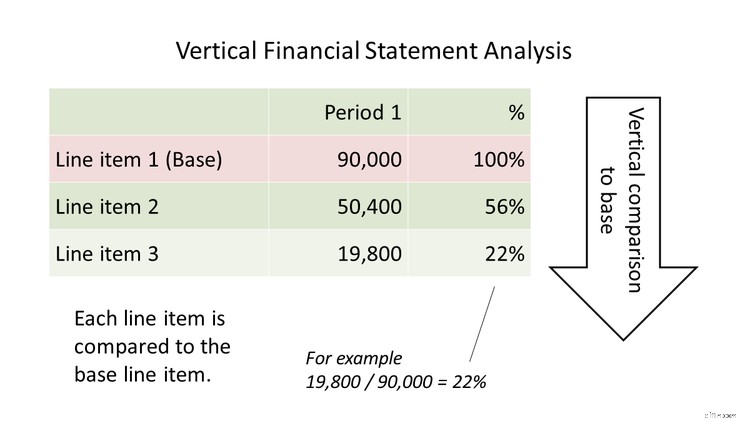

Análisis vertical

El análisis vertical lee un estado de resultados verticalmente, visualizando los totales de las partidas y su relación con un total de referencia. Por ejemplo, en el análisis vertical, puede considerar las ventas totales como la línea de base, con todos los demás elementos de línea como un porcentaje del número de la línea de base.

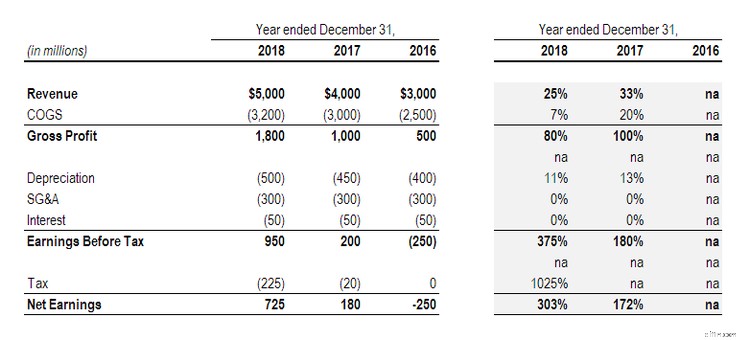

Análisis horizontal

El análisis horizontal es una comparación de los totales actuales con los totales del período anterior. El análisis horizontal es extremadamente útil para detectar tendencias, ya que compara los totales del estado de resultados de períodos anteriores, ya sea mensual, trimestral o anual.

También puede calcular índices financieros como el índice de beneficio bruto, el índice de beneficio operativo y el índice de beneficio neto utilizando números de su declaración de ingresos.

3. Análisis de flujo de caja

El análisis de flujo de efectivo analiza tres áreas diferentes:efectivo de operaciones, efectivo utilizado en inversiones y efectivo de financiamiento. Hay dos proporciones que puede calcular que lo ayudan a analizar su estado de flujo de efectivo.

Ratio de cobertura de flujo de caja

El índice de cobertura de flujo de efectivo analiza la capacidad de su empresa para pagar su deuda con efectivo. La fórmula del índice de cobertura de flujo de caja es:

Flujo de caja neto ÷ Deuda total =Índice de cobertura de flujo de caja

Por ejemplo, si tiene un flujo de efectivo neto de $27 000 y una deuda total de $15 000, el cálculo sería:

$27,000 ÷ $15,000 =1.8

Los resultados indican que por cada dólar en deuda, tiene $1.80 en activos.

Se recomienda que las empresas tengan un índice de cobertura de flujo de efectivo de al menos 1.

Ratio de margen de flujo de caja

La relación de margen de flujo de efectivo se usa para determinar cuánto ha ganado por cada dólar en ventas. La fórmula para calcular el margen de flujo de caja es:

Caja neta ÷ Ventas netas =Margen de flujo de caja

Por ejemplo, si el flujo de efectivo neto es de $27 000 y las ventas son de $44 000, su margen de flujo de efectivo sería:

$27,000 ÷ $44,000 =0.61 o 61%

Esto significa que por cada dólar de ventas, ganó $0,61 en efectivo.

No piense demasiado en el análisis de estados financieros

Analizar sus estados financieros es solo una parte de ser un propietario de un negocio activo y comprometido. Si bien el análisis financiero definitivamente puede desviarse hacia un territorio complejo, analizar sus estados financieros a veces puede ser una cuestión de calcular algunas razones financieras y ejecutar un estado de resultados comparativo. Así que comience poco a poco calculando algunas proporciones y, a medida que aumente su confianza, realice un análisis aún más profundo.

-

Contabilidad para empresas emergentes:una guía para principiantes

¿Está listo para llevar la contabilidad de su startup pero no sabe por dónde empezar? Explicaremos la importancia de realizar un seguimiento de las transacciones financieras y cuándo está bien manejar

-

Una guía para pequeñas empresas sobre estados financieros pro forma

Las declaraciones pro forma ayudan a los dueños de negocios a determinar el resultado futuro de sus decisiones. La próxima vez que considere asumir una nueva deuda, cree declaraciones pro forma para v

Contabilidad

- Ventajas y desventajas del análisis de estados financieros

- Guía de análisis financiero para pequeñas empresas

- Guía para el análisis de estados financieros

- Una guía para principiantes para establecer metas financieras

- Una guía para principiantes sobre proyecciones financieras en 2022

- Una guía para principiantes sobre conceptos básicos de contabilidad

- Una guía para principiantes sobre las categorías de gastos comerciales

- Una guía para principiantes de análisis vertical en 2022

- Una guía para principiantes sobre los 4 estados financieros

-

Previsión financiera:una guía para pequeñas empresas

Previsión financiera:una guía para pequeñas empresas Las empresas utilizan pronósticos financieros para estudiar el efecto de posibles decisiones. Siga estos ocho pasos para crear un pronóstico financiero. La pregunta que provoca la ira de todos los re...

-

Comprender las afirmaciones de auditoría:una guía para pequeñas empresas

Comprender las afirmaciones de auditoría:una guía para pequeñas empresas Cuando se preparan estados financieros, el preparador afirma la precisión fundamental de esos estados. Aprenda cuáles son las diversas afirmaciones de auditoría y cómo pueden afectar su negocio. Las ...