Una guía para principiantes de análisis vertical en 2022

El poder de las proporciones en el análisis financiero.

El poder de las proporciones en el análisis financiero. En contabilidad, se utiliza un análisis vertical para mostrar los tamaños relativos de las diferentes cuentas en un estado financiero.

Por ejemplo, cuando se realiza un análisis vertical en un estado de resultados, mostrará el número de ventas de primera línea como 100 %, y todas las demás cuentas se mostrarán como un porcentaje del número total de ventas.

Para el balance general, los activos totales de la empresa se mostrarán como el 100 %, y todas las demás cuentas, tanto del lado del activo como del pasivo, se mostrarán como un porcentaje del número total de activos.

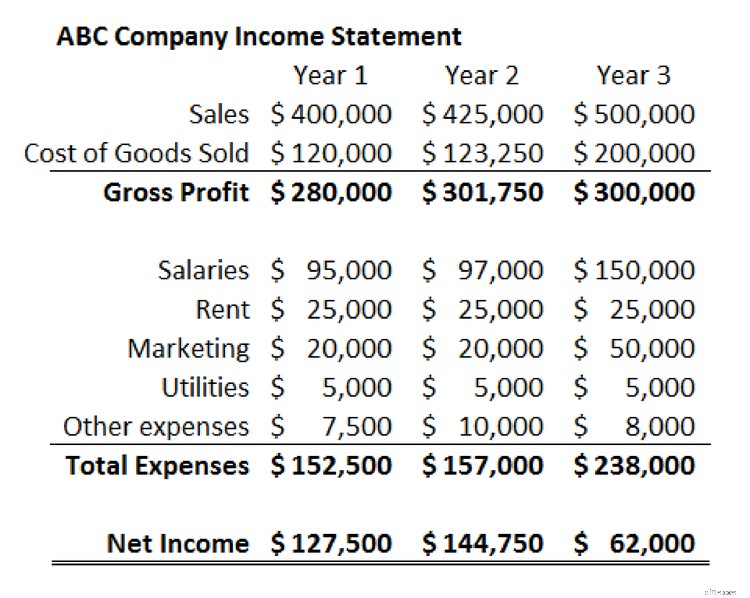

Estudio de caso:Cuenta de resultados de la empresa ABC

El siguiente ejemplo muestra el estado de resultados de la empresa ABC durante un período de tres años. Usaremos esto como punto de partida para hacer un análisis vertical.

Primero, debemos revisar los estados de resultados tal como se presentan en términos de dólares. Las ventas de la compañía han crecido durante este período de tiempo, pero la utilidad neta se redujo drásticamente en el tercer año. Los salarios y los gastos de marketing han aumentado, lo cual es lógico dado el aumento de las ventas. Sin embargo, estos gastos, a primera vista, no parecen lo suficientemente grandes como para explicar la disminución de los ingresos netos.

Para ver exactamente lo que está sucediendo, tendremos que profundizar más.

Para hacerlo, crearemos un "estado de resultados de tamaño común" y realizaremos un análisis vertical. Para cada cuenta en el estado de resultados, dividimos el número dado por las ventas de la empresa para ese año.

Al hacer esto, crearemos un nuevo estado de resultados que muestre cada cuenta como un porcentaje de las ventas de ese año. Como ejemplo, en el año uno dividiremos el gasto de "Salarios" de la compañía, $95,000 por sus ventas de ese año, $400,000. Ese resultado, 24 %, aparecerá en la tabla de análisis vertical junto a Salarios del primer año.

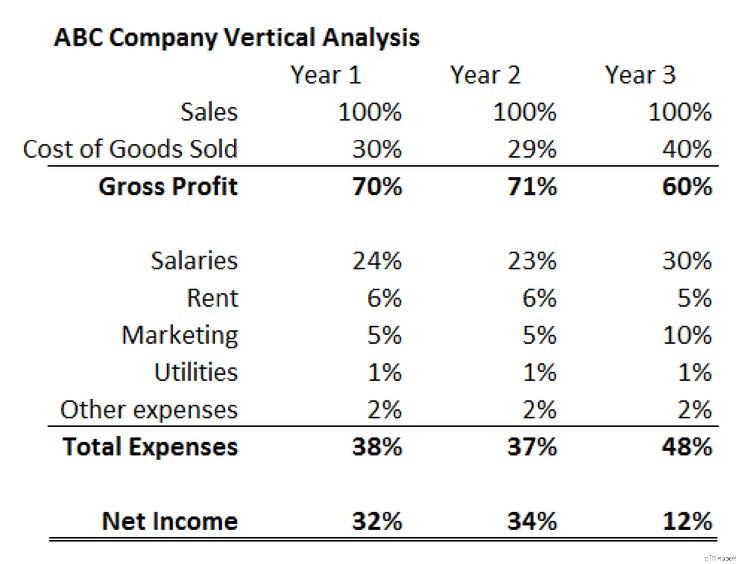

Así es como debería verse esa tabla cuando esté completa.

El análisis vertical confirma lo que ya observamos en nuestra revisión inicial del estado de resultados y también revela el factor que falta en la disminución de los ingresos netos de la compañía ABC:los costos de los bienes vendidos.

En primer lugar, podemos ver que los gastos de marketing de la empresa aumentaron no solo en dólares, sino también como porcentaje de las ventas. Esto implica que el nuevo dinero invertido en marketing no fue tan eficaz para impulsar el crecimiento de las ventas como en años anteriores. Los salarios también crecieron como porcentaje de las ventas.

El análisis vertical también muestra que en los años uno y dos, producir el producto de la empresa costó el 30% y el 29% de las ventas, respectivamente. En el año tres, sin embargo, el costo de los bienes vendidos se dispara al 40% de las ventas. Eso está provocando una disminución significativa en las ganancias brutas.

Este cambio podría ser impulsado por mayores gastos en el proceso de producción, o podría representar precios más bajos. No podemos estar seguros sin escuchar a la gerencia de la empresa, pero con este análisis vertical podemos ver clara y rápidamente que el costo de los bienes vendidos y las ganancias brutas de la empresa ABC son un gran problema.

Otros usos y beneficios de un análisis vertical

El estado de resultados y el análisis vertical de ABC Company demuestran el valor de utilizar estados financieros de tamaño común para comprender mejor la composición de un estado financiero. También muestra cómo un análisis vertical puede ser muy eficaz para comprender las tendencias clave a lo largo del tiempo.

El mismo proceso aplicado al balance de la empresa ABC probablemente revelaría más información sobre cómo está estructurada la empresa y cómo esa estructura está cambiando con el tiempo.

Otra poderosa aplicación de un análisis vertical es comparar dos o más empresas de diferentes tamaños. Puede ser difícil comparar el balance de una empresa de mil millones de dólares con el de una empresa de 100 mil millones de dólares. Las cuentas de tamaño común del análisis vertical permiten comparar y contrastar números de magnitudes muy diferentes de manera significativa.

Un análisis vertical también es la forma más efectiva de comparar el estado financiero de una empresa con los promedios de la industria. El uso de montos reales en dólares sería ineficaz al analizar una industria completa, pero los porcentajes de tamaño común del análisis vertical resuelven ese problema y hacen posible la comparación de la industria.

Una herramienta útil en tu caja de herramientas

Un análisis vertical (en comparación con un análisis horizontal) es excelente para mostrar lo que sucede en los estados financieros de una empresa, pero no puede responder la pregunta más importante de cualquier análisis:"¿Por qué?"

En el caso de ABC Company, podemos ver claramente que los costos son una razón importante por la cual las ganancias están disminuyendo a pesar del sólido crecimiento de las ventas de la empresa. Lo que no sabemos, y lo que no podemos saber del análisis vertical, es por qué sucede eso. ¿Aumentaron los costos? ¿La gerencia redujo los precios? ¿Fue un poco de ambos? El análisis vertical plantea estas preguntas, pero no puede darnos las respuestas.

-

Una guía para principiantes sobre la depreciación acumulada

La depreciación acumulada es la suma de los costos de depreciación cargados a un activo. The Ascent lo guía a través de cómo calcular y registrar la depreciación acumulada. Se ha inculcado en muchas

-

Una guía para principiantes sobre la contabilidad de partida doble

La contabilidad por partida doble y la teneduría de libros por partida doble utilizan débitos y créditos para registrar y gestionar transacciones financieras. En esencia, la contabilidad de partida do

Contabilidad

- Guía de análisis técnico

- ¿Qué es el análisis vertical?

- Una guía para principiantes sobre posicionamiento de marca en 2022

- Una guía para principiantes sobre proyecciones financieras en 2022

- Una guía para principiantes sobre notas por pagar

- Una guía para principiantes sobre activos intangibles (2022)

- Una guía para principiantes sobre el flujo de caja operativo (2022)

- Una guía para principiantes sobre el margen de contribución en 2022

- Una guía para principiantes sobre cuentas por cobrar

-

Una guía para principiantes sobre organizaciones sin fines de lucro

Una guía para principiantes sobre organizaciones sin fines de lucro ¿Existe realmente una diferencia entre las organizaciones sin fines de lucro y las organizaciones sin fines de lucro? Aunque ambos se crearon para beneficiar a otros, existen algunas diferencias sutil...

-

Una guía para principiantes sobre el análisis de estados financieros

Una guía para principiantes sobre el análisis de estados financieros Ejecutar estados financieros es importante, pero comprender lo que le dicen esos estados es aún más importante. Aprenda a analizar los estados financieros de su pequeña empresa. Como propietario de u...