Cuatro tipos principales de presupuestos / métodos de presupuestación

Hay cuatro tipos comunes de presupuestos que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4) de base cero. Cada uno de estos cuatro métodos de presupuestación tiene sus propias ventajas y desventajas, que se discutirá con más detalle en esta guía.

Fuente:Curso de presupuestación y previsión de CFI.

1. Presupuesto incremental

El presupuesto incremental toma las cifras reales del año pasado y suma o resta un porcentaje para obtener el presupuesto del año actual. Es el método más común de presupuestación porque es simple y fácil de entender. El presupuesto incremental es apropiado para usar si los principales factores de costo Impulsor de costo Un factor de costo es la causa directa de un costo, y su efecto es sobre el costo total incurrido. Por ejemplo, si va a determinar la cantidad de electricidad consumida en un período en particular, el número de unidades consumidas determina la factura total de la luz. En tal escenario, las unidades de electricidad consumidas no cambian de un año a otro. Sin embargo, hay algunos problemas con el uso del método:

- Es probable que perpetúe las ineficiencias. Por ejemplo, si un gerente sabe que existe la oportunidad de aumentar su presupuesto en un 10% cada año, simplemente aprovechará esa oportunidad para lograr un mayor presupuesto, sin esforzarse en buscar formas de reducir costos o economizar.

- Es probable que dé lugar a una holgura presupuestaria. Por ejemplo, un gerente puede exagerar el tamaño del presupuesto que el equipo realmente necesita, por lo que parece que el equipo siempre está por debajo del presupuesto.

- También es probable que ignore los impulsores externos de actividad y rendimiento. Por ejemplo, Hay una inflación muy alta en ciertos costos de insumos. El presupuesto incremental ignora cualquier factor externo y simplemente asume que el costo aumentará en, por ejemplo, 10% este año.

2. Presupuesto basado en actividades

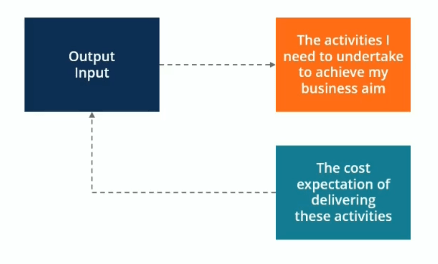

El presupuesto basado en actividades es un presupuesto de arriba hacia abajo Presupuesto de arriba hacia abajo El presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección prepara un presupuesto de alto nivel para la empresa. La alta dirección de la empresa prepara el presupuesto en función de sus objetivos y luego lo pasa a los gerentes de departamento para su implementación. enfoque que determina la cantidad de insumos necesarios para respaldar los objetivos o productos establecidos por la empresa. Por ejemplo, una empresa establece un objetivo de producción de $ 100 millones en ingresos. La empresa deberá determinar primero las actividades que se deben realizar para alcanzar el objetivo de ventas, y luego averiguar los costos de llevar a cabo estas actividades.

Fuente:Curso de presupuestación y previsión de CFI.

3. Presupuesto de propuesta de valor

En el presupuesto de propuestas de valor, el presupuestador considera las siguientes preguntas:

- ¿Por qué se incluye esta cantidad en el presupuesto?

- ¿El artículo crea valor para los clientes? personal, u otras partes interesadas?

- ¿El valor del artículo supera su costo? Que no, entonces, ¿hay otra razón por la que el costo está justificado?

El presupuesto de la propuesta de valor es realmente una mentalidad sobre asegurarse de que todo lo que está incluido en el presupuesto genere valor para la empresa. El presupuesto de propuesta de valor tiene como objetivo evitar gastos innecesarios, aunque no está tan precisamente dirigido a ese objetivo como nuestra opción de presupuesto final, Presupuesto de base cero.

4. Presupuesto de base cero

Como uno de los métodos de presupuestación más utilizados, Presupuesto de base cero Presupuesto de base cero La presupuestación de base cero (ZBB) es una técnica de presupuestación que asigna fondos en función de la eficiencia y la necesidad, en lugar de en el historial presupuestario, que comienza con la suposición de que todos los presupuestos de los departamentos son cero y deben reconstruirse desde cero. Los gerentes deben poder justificar cada gasto. Ningún gasto se "autoriza" automáticamente. El presupuesto de base cero es muy ajustado, con el objetivo de evitar todos y cada uno de los gastos que no se consideran absolutamente esenciales para la operación exitosa (rentable) de la empresa. Este tipo de presupuesto de abajo hacia arriba puede ser una forma muy eficaz de "cambiar las cosas".

El enfoque de base cero es bueno para usar cuando existe una necesidad urgente de contención de costos, por ejemplo, en una situación en la que una empresa atraviesa una reestructuración financiera o una importante recesión económica o del mercado que le obliga a reducir drásticamente el presupuesto.

El presupuesto de base cero es más adecuado para abordar los costos discrecionales en lugar de los costos operativos esenciales. Sin embargo, puede ser un enfoque que requiere mucho tiempo, muchas empresas solo utilizan este enfoque ocasionalmente.

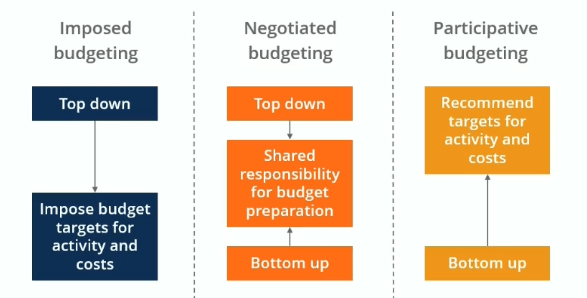

Niveles de participación en el proceso de presupuestación

Queremos la participación y la aceptación de toda la organización en el proceso de presupuestación, pero también queremos un presupuesto bien definido y que no sea manipulado por la gente. Siempre existe un compromiso entre la congruencia de los objetivos y la participación. Los tres temas que se describen a continuación deben tenerse en cuenta con todo tipo de presupuestos.

Presupuesto impuesto

El presupuesto impuesto es un proceso de arriba hacia abajo en el que los ejecutivos se adhieren a un objetivo que establecen para la empresa. Los gerentes siguen las metas e imponen metas presupuestarias para actividades y costos. Puede resultar eficaz si una empresa se encuentra en una situación de cambio radical en la que necesita cumplir algunos objetivos difíciles, pero puede haber muy poca congruencia de objetivos.

Presupuesto negociado

La presupuestación negociada es una combinación de métodos de presupuestación de arriba hacia abajo y de abajo hacia arriba. Los ejecutivos pueden describir algunos de los objetivos que les gustaría alcanzar, pero al mismo tiempo, Existe una responsabilidad compartida por la preparación del presupuesto entre gerentes y empleados. Esta mayor participación en el proceso de presupuestación por parte de los empleados de nivel inferior puede facilitar el cumplimiento de los objetivos presupuestarios. ya que los empleados sienten que tienen un interés más personal en el éxito del plan presupuestario.

Presupuesto participativo

El presupuesto participativo es un enfoque de acumulación en el que los empleados trabajan de abajo hacia arriba para recomendar objetivos a los ejecutivos. Los ejecutivos pueden proporcionar alguna información, pero más o menos toman las recomendaciones dadas por los gerentes de departamento y otros empleados (dentro de lo razonable, por supuesto). Las operaciones se tratan como subsidiarias autónomas y se les da mucha libertad para establecer el presupuesto.

Lectura relacionada

Gracias por leer esta guía sobre los cuatro tipos principales de métodos de presupuestación. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras financieras al siguiente nivel. Para seguir aprendiendo y mejorando su educación financiera, los siguientes recursos son útiles:

- Jefe de Presupuesto Jefe de Presupuesto La persona responsable en última instancia de la elaboración y creación del Presupuesto de un proyecto se conoce como Jefe de Presupuesto de ese proyecto. El presupuesto en sí es un documento que enumera los ingresos y gastos esperados asociados con un proyecto.

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado.

- Presupuesto operativo Presupuesto operativo Un presupuesto operativo consiste en ingresos y gastos durante un período de tiempo, normalmente un trimestre o un año, que utiliza una empresa para planificar sus operaciones. Descargue la plantilla de Excel gratuita. La plantilla de presupuesto mensual tiene una columna para cada mes y los totales son las cifras anuales del año completo.

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

La guía completa de métodos de presupuestación

Cualquiera que sea el método de presupuesto que elija, ahorrará más y gastará menos. Cualquiera que sea el método de presupuesto que elija, ahorrará más y gastará menos. Cuando se trata de dinero,

-

Una guía para pequeñas empresas sobre presupuestos flexibles

Un presupuesto flexible puede ser un recurso útil para los dueños de negocios que luchan por presupuestar adecuadamente los costos variables. Si fabrica productos, vea cómo un presupuesto flexible pue

Contabilidad

- Objetivos del presupuesto familiar

- ¿Cuáles son los diferentes tipos de presupuestación?

- Presupuesto versus pronóstico financiero:diferencias clave

- ¿Qué es un presupuesto?

- ¿Qué es el presupuesto de base cero?

- ¿Qué es el presupuesto incremental?

- Presupuesto de base cero frente a presupuesto incremental

- Conceptos básicos del software de presupuestación

- Presupuesto de base cero 101

-

Presupuesto de entretenimiento

Presupuesto de entretenimiento Crear e implementar un presupuesto parecen tareas arduas si las considera solo como una limitación de su libertad para gastar el dinero que tanto le costó ganar. Un buen presupuesto comienza con las...

-

4 mitos sobre el presupuesto

4 mitos sobre el presupuesto No permita que estos conceptos erróneos sobre la elaboración de presupuestos evitar que tome el control de su dinero. Presupuestar es algo que todo el mundo debería hacer, pero mucha gente no lo hace...