¿Qué es un balance de prueba?

Un balance de prueba es un informe que enumera los saldos de todas las cuentas del libro mayor de una empresa en un momento determinado. Las cuentas reflejadas en un balance de prueba están relacionadas con todas las principales cuentas Contabilidad La contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todos los elementos. incluyendo activos Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y, pasivo, capital, ingresos, Gastos Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según, ganancias, y pérdidas. Se utiliza principalmente para identificar el saldo de las entradas de débitos y créditos de las transacciones registradas en el libro mayor en un momento determinado.

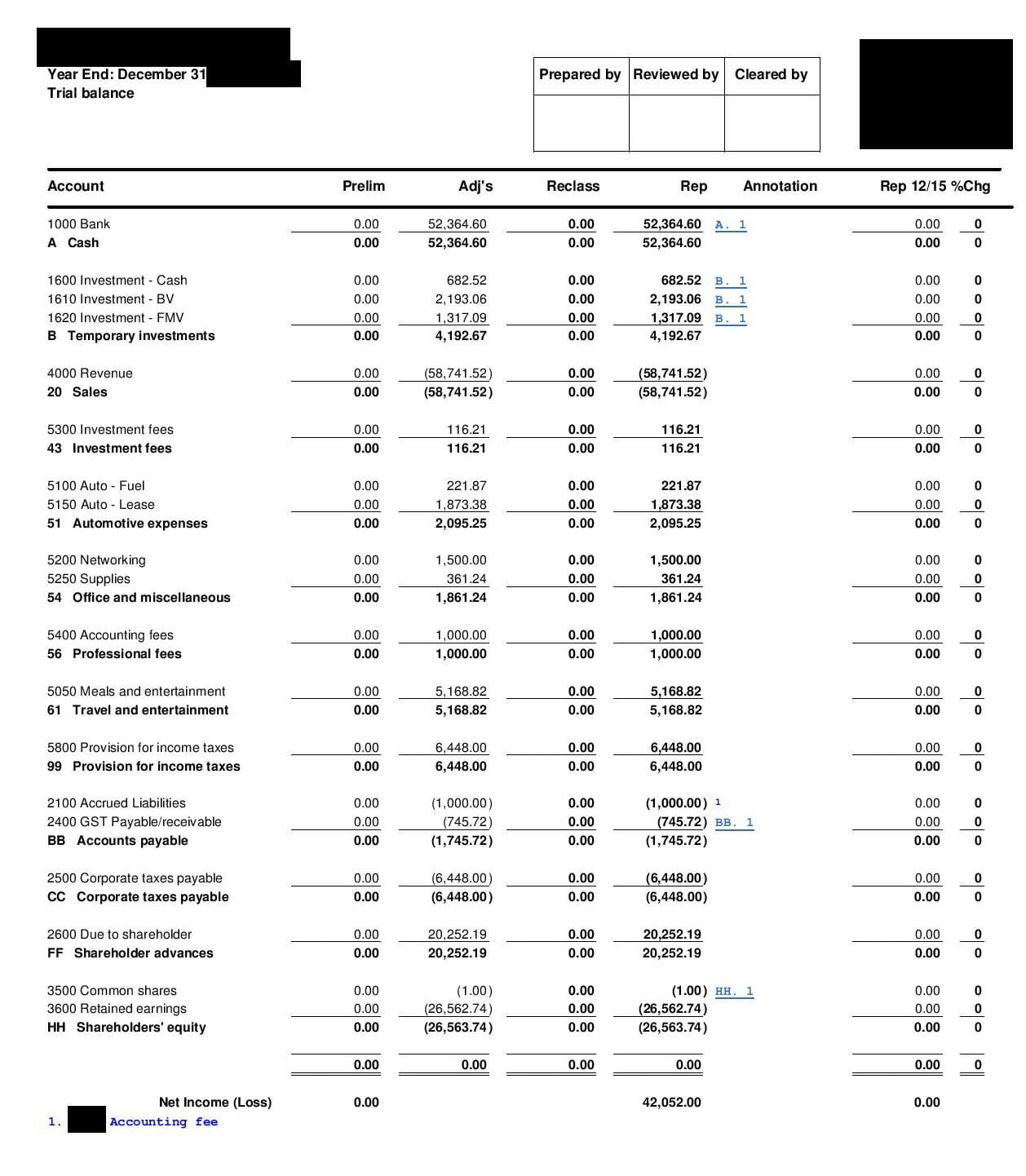

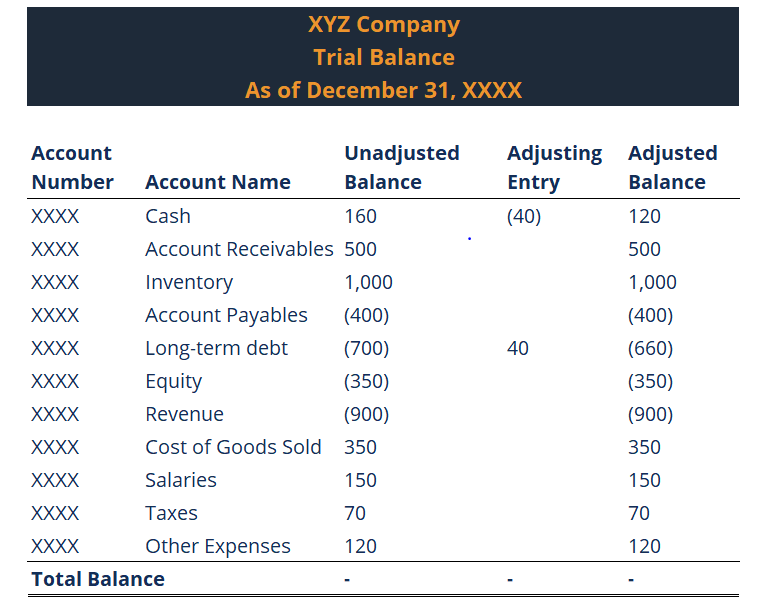

A continuación, se muestra un ejemplo del saldo de prueba de una empresa:

Además de la detección de errores, el balance de prueba está preparado para realizar los ajustes necesarios en el libro mayor. Se prepara de nuevo después de que se contabilizan los asientos de ajuste para garantizar que el total de débitos y créditos aún esté equilibrado. No es un estado financiero oficial Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son. Suele utilizarse de forma interna y no se distribuye a personas ajenas a la empresa.

¿Qué incluye un balance de prueba?

Un balance de prueba incluye una lista de todos los totales de la cuenta del libro mayor. Cada cuenta debe incluir un número de cuenta, descripción de la cuenta, y su saldo final de débito / crédito. Además, debe indicar la fecha final del período contable Ciclo contable El ciclo contable es el proceso integral de registro y procesamiento de todas las transacciones financieras de una empresa, desde el momento en que se crea la transacción para la que se crea el informe. La principal diferencia con el libro mayor es que el libro mayor muestra todas las transacciones por cuenta, mientras que el balance de prueba solo muestra los totales de la cuenta, no cada transacción por separado.

Finalmente, si se ingresaron algunas entradas de ajuste, debe reflejarse en un balance de prueba. En este caso, debe mostrar las cifras antes del ajuste, la entrada de ajuste, y los saldos después del ajuste.

Errores indetectables en un balance de prueba

Un balance de prueba puede rastrear la inexactitud matemática del libro mayor. Sin embargo, Hay una serie de errores que este informe no puede detectar:

- Error de omisión: La transacción no se ingresó en el sistema.

- Error de entrada original: La transacción de doble entrada incluye los montos incorrectos en ambos lados.

- Error de reversión: Cuando se ingresó una transacción de doble entrada con los montos correctos, pero se acredita la cuenta a debitar y se debita la cuenta a acreditar.

- Error de principio: La transacción ingresada viola los principios fundamentales de la contabilidad. Por ejemplo, la cantidad ingresada era correcta y se eligió el lado apropiado, pero el tipo de cuenta era incorrecto (p. ej., cuenta de gastos en lugar de cuenta de pasivo).

- Error de comisión: El monto de la transacción es correcto, pero la cuenta cargada o acreditada es incorrecta. Es similar al error principal descrito anteriormente, pero el error de comisión suele ser el resultado de una supervisión, mientras que el error de principio es consecuencia de la falta de conocimiento de los principios contables. ¡Puede aprender los conceptos básicos de contabilidad con el curso gratuito de CFI!

Recursos adicionales

CFI es el proveedor oficial de Financial Modeling &Valuation Analyst (FMVA) ® Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación de Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! designación para analistas financieros. De aquí, Recomendamos continuar desarrollando su conocimiento y comprensión de más temas de finanzas corporativas como:

- Cómo se vinculan los 3 estados financieros Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para crear modelos financieros y

- Contador Contador El trabajo principal de un contador es mantener y registrar los eventos financieros diarios de la empresa. Un tenedor de libros es responsable de registrar y mantener las transacciones financieras de una empresa, como compras, gastos, los ingresos por ventas, facturas, y pagos.

- Balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

- Curso de Fundamentos de Contabilidad

-

¿Qué es la contabilidad?

Contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todas las partes interesadas y accionistas Accionista Un accioni

-

¿Qué es efectivo?

En finanzas Descripción general de las finanzas Las finanzas se definen como la provisión de fondos y la administración de dinero para individuos, negocios y gobiernos. El sistema financiero incluye l

Contabilidad

-

¿Qué es un sistema financiero?

¿Qué es un sistema financiero? Un sistema financiero es una red de instituciones financieras, como compañías de seguros, bolsas de valores, y bancos de inversión Lista de los principales bancos de inversión Lista de los 100 princip...

-

¿Qué es una garantía?

¿Qué es una garantía? Una garantía es una promesa legal hecha por un tercero (garante) para cubrir la deuda de un prestatario u otros tipos de responsabilidad en caso de incumplimiento del prestatario. . El tiempo que ocur...