¿Qué es el costeo objetivo?

El costeo objetivo no es solo un método de cálculo de costes, sino más bien una técnica de gestión en la que los precios están determinados por las condiciones del mercado, teniendo en cuenta varios factores, como productos homogéneos, nivel de competencia, sin / bajos costos de cambio Costo de los bienes fabricados (COGM) El costo de los bienes fabricados (COGM) es un término utilizado en la contabilidad administrativa que se refiere a un programa o estado de cuenta que muestra el total para el cliente final, etc. Cuando estos factores entran en juego, la gerencia quiere controlar los costos, ya que tienen poco o ningún control sobre el precio de venta.ContabilidadNuestras guías y recursos de contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a su propio ritmo. Explore cientos de guías y recursos.

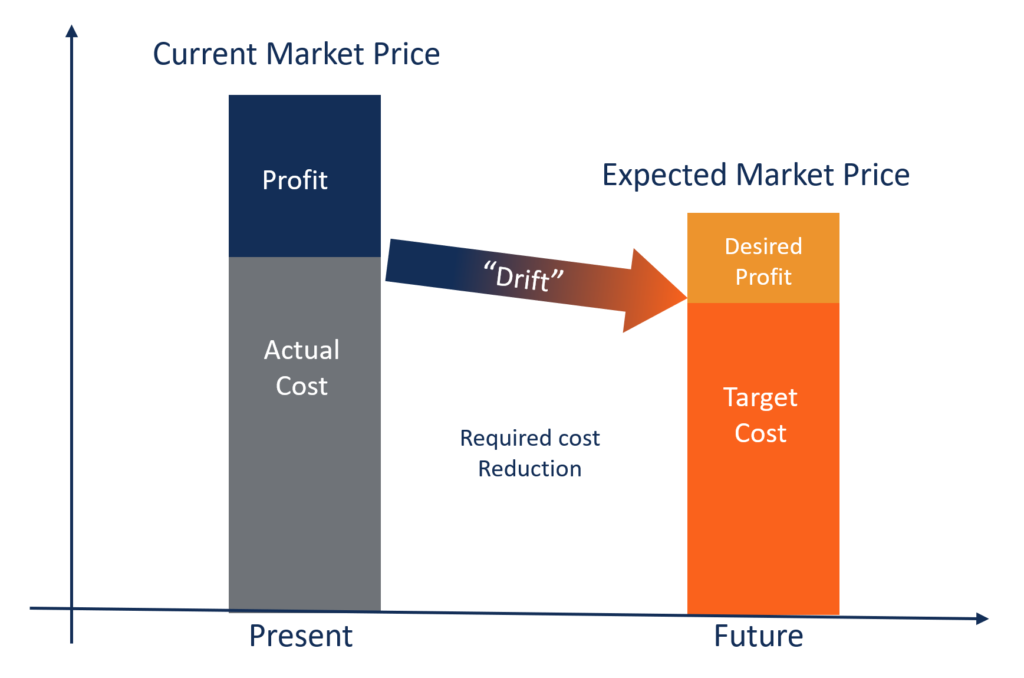

CIMA define el costo objetivo como "una estimación del costo del producto derivada de un precio de mercado competitivo".

Costeo objetivo =precio de venta - margen de beneficio

¿Por qué el costeo objetivo?

En industrias como FMCG (bienes de consumo de movimiento rápido), construcción, cuidado de la salud, y energía, la competencia es tan intensa que los precios están determinados por la oferta y la demanda en el mercado. Los productores no pueden controlar eficazmente los precios de venta. Solo pueden controlar hasta cierto punto, sus costos, por lo que la dirección se centra en influir en todos los componentes del producto, Servicio, o costos operativos.

El objetivo clave del cálculo de costos objetivo es permitir que la administración utilice una planificación de costos proactiva, manejo de costos, y prácticas de reducción de costos donde los costos se planifican y calculan al principio del ciclo de diseño y desarrollo, en lugar de durante las últimas etapas de desarrollo y producción del producto.

Características clave del costeo objetivo:

- El precio del producto está determinado por las condiciones del mercado. La empresa es una tomador de precios preferible a fabricante de precios.

- El margen de beneficio mínimo requerido ya está incluido en el precio de venta objetivo.

- Es parte de la estrategia de la administración enfocarse en la reducción de costos y la administración efectiva de costos.

- Diseño de producto, especificaciones, y las expectativas del cliente ya están incorporadas al formular el precio de venta total.

- La diferencia entre el costo actual y el costo objetivo es el "reducción de costo, " que la gerencia quiere lograr.

- Se forma un equipo para integrar actividades como diseñar, adquisitivo, fabricación, márketing, etc., para encontrar y alcanzar el costo objetivo.

Ventajas del costeo objetivo:

- Muestra el compromiso de la gerencia con las mejoras de procesos y la innovación de productos para obtener ventajas competitivas.

- El producto se crea a partir de las expectativas del cliente y, por eso, el costo también se basa en líneas similares. Por lo tanto, el cliente siente que se entrega más valor.

- Con el pasar del tiempo, las operaciones de la empresa mejoran drásticamente, creando economías de escala.

- El enfoque de la empresa para diseñar y fabricar productos se basa en el mercado.

- Las nuevas oportunidades de mercado se pueden convertir en ahorros reales para lograr la mejor relación calidad-precio en lugar de simplemente obtener el costo más bajo.

Ejemplo:

ABC Inc. es un gran actor de bienes de consumo que opera en un mercado muy competitivo. Vende alimentos envasados a clientes finales. ABC solo puede cobrar $ 20 por unidad. Si el margen de beneficio previsto de la empresa es del 10% sobre el precio de venta, calcular el costo objetivo por unidad.

Solución:

Margen de beneficio objetivo =10% de 20 =$ 2 por unidad

Costo objetivo =precio de venta - margen de beneficio ($ 20 - $ 2)

Costo objetivo =$ 18 por unidad

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Lectura relacionada

CFI es el proveedor global oficial del Analista de valoración y modelado financiero (FMVA) ® Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ® La certificación Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Si está interesado en avanzar en su carrera en finanzas corporativas, Estos artículos de CFI te ayudarán en tu camino:

- Costo de bienes manufacturados Costo de bienes manufacturados (COGM) El costo de bienes manufacturados (COGM) es un término usado en contabilidad gerencial que se refiere a un programa o estado de cuenta que muestra el total

- Costos Fijos y Variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Margen de contribución Margen de contribución El margen de contribución es el ingreso por ventas de una empresa menos sus costos variables. El margen de contribución resultante se puede utilizar para cubrir su

- Fórmula del costo marginal Fórmula del costo marginal La fórmula del costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. El costo marginal

-

¿Qué es el costo marginal?

El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié

-

¿Qué es el costeo variable?

El costeo variable es un concepto utilizado en la contabilidad de costes y de gestión en el que los gastos generales fijos de fabricación se excluyen del coste de producción del producto. El método co

Contabilidad

- Costeo de procesos:qué es y por qué es importante

- ¿Qué es el costo de adquisición?

- ¿Qué es el presupuesto basado en actividades?

- ¿Qué es el costo de capital?

- ¿Qué es el costo de la equidad?

- ¿Qué es el costo de producción?

- ¿Qué es la estructura de costos?

- ¿Qué es el costo de absorción?

- ¿Qué es la depreciación permitida?

-

¿Qué es el costo histórico?

¿Qué es el costo histórico? En contabilidad, el costo histórico de un activo se refiere a su precio de compra o su valor monetario original. Basado en el principio de costo histórico, las transacciones de una empresa tienden a r...

-

¿Qué es un costo implícito?

¿Qué es un costo implícito? Un costo implícito es un costo de oportunidad no monetario que es el resultado de un negocio, en lugar de incurrir en un costo directo, Gasto monetario:utilizar un activo o recurso que ya posee. El co...