¿Qué es la base de la línea recta?

La base de línea recta es un método utilizado para determinar la tasa de reducción de valor de un activo durante su vida útil. Otros métodos comunes utilizados para calcular los gastos de depreciación de los activos fijos son la suma de los dígitos del año, saldo doble decreciente, y unidades producidas.

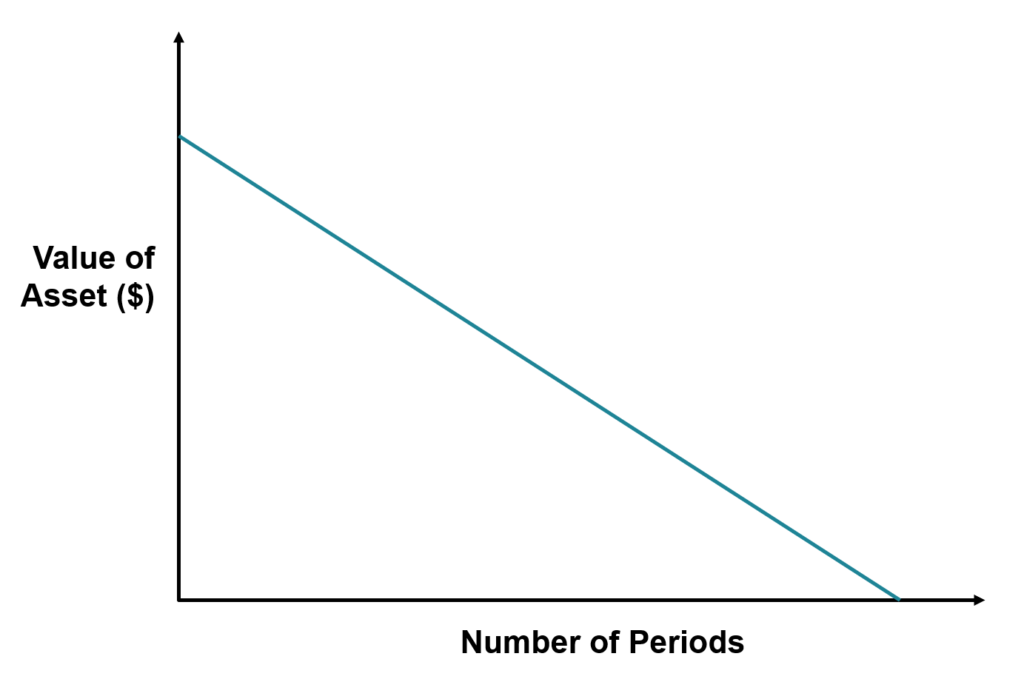

La base lineal es la técnica más simple utilizada para calcular la pérdida de valor de un activo durante su vida útil. También llamada depreciación en línea recta, La base de la línea recta carga un monto de gasto igual a cada período contable. Supone que el valor del activo disminuye por igual en cada período contable durante su vida útil.

Resumen

- La base lineal es un método de depreciación que se utiliza para calcular el desgaste del valor de un activo durante su vida útil asumiendo un gasto de depreciación igual en cada período contable.

- Las empresas utilizan la base de línea recta para gastar el valor de un activo durante períodos contables para reducir los ingresos netos.

- Los contadores prefieren la base lineal para calcular el valor depreciado de un activo porque es simple y fácil de usar.

Comprensión del método básico de línea recta

El registro de la depreciación y amortización se realiza de acuerdo con el principio de concordancia contable Principio de concordancia El principio de concordancia es un concepto contable que dicta que las empresas reportan los gastos al mismo tiempo que los ingresos con los que están relacionados. El principio de contrapartida es la base de la contabilidad de acumulación (o devengo), lo que requiere que los gastos incurridos se registren en el mismo período que los ingresos generados. La convención está destinada a hacer coincidir las ventas y los gastos con el período en el que ocurrieron, a diferencia de cuando se realizó o cobró el pago.

La depreciación y amortización son las convenciones que utilizan las empresas para lograr el objetivo de igualación. Los activos intangibles solo se amortizan si tienen años útiles limitados. La base lineal también se utiliza para amortizar activos fijos e intangibles, como software y patentes. La depreciación de los activos fijos es similar a la amortización, y en ambos, la base de la línea recta se usa comúnmente para calcular el monto del gasto.

Las empresas utilizan la depreciación y amortización para gastar un activo durante un largo período de tiempo, en lugar de deducir el costo total del activo en el período en que se compró. Esto último se realiza bajo la base contable de caja. La base lineal simplemente asigna el gasto por igual en cada período de su vida útil, que suaviza los gastos y, en última instancia, los ingresos netos.

Cómo calcular la base de la línea recta

Las empresas utilizan el método de línea recta para determinar el monto que se contabilizará durante los períodos contables. Para calcular la depreciación de un activo, valor de rescate de un activo Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor de rescate también se conoce como valor de desecho que se deduce de su precio de compra y luego la diferencia se divide por los años útiles estimados del activo.

Ejemplo practico

Suponga que la Compañía X compra un activo al costo de $ 20, 500. La esperanza de vida del activo es de 20 años, con $ 1, 500 como valor de rescate estimado. Primero, Se calcula la diferencia entre el precio de compra del activo y el valor de rescate. Esta diferencia a veces se denomina base depreciable. Luego, la diferencia se divide por la vida esperada del activo para encontrar el monto del gasto de depreciación anual. La depreciación lineal del activo es:

Base depreciable =$ 20, 500 - $ 1, 500 =$ 19, 000

Depreciación lineal =$ 19, 000/20 =$ 950

Por lo tanto, La empresa X solo necesita gastar $ 950 en lugar de cancelar el costo total del activo en el período contable actual, que es lo que sucedería con la base contable de caja. Es más, la empresa seguirá gastando $ 950 anualmente hasta que el valor en libros del activo alcance el valor de rescate de $ 1, 500.

Ventajas y desventajas de la línea recta

Ventajas

Los contadores prefieren la base lineal porque es fácil de calcular y comprender. El método asigna una cantidad uniforme a cada período contable durante la vida útil del activo, lo que lo convierte en un gasto predecible. y permite suavizar los ingresos netos.

Desventajas

A la baja, Las principales dificultades del método de la línea recta residen en su simplicidad. Una de las desventajas más obvias es que la vida útil del activo se basa en conjeturas. Por ejemplo, No se considera el riesgo de que un activo se vuelva obsoleto antes de lo previsto debido a la naturaleza transformadora de la tecnología innovadora.

Adicionalmente, El método de la línea recta no tiene en cuenta la pérdida física rápida real del valor de un activo en los primeros años de su vida. Al mismo tiempo, no toma en consideración el hecho de que un activo probablemente requiera más mantenimiento a medida que envejece.

Consideraciones Especiales

La base lineal también se aplica en los arrendamientos operativos Arrendamiento operativo Un arrendamiento operativo es un acuerdo para usar y operar un activo sin propiedad. Los activos comunes que se arrendan incluyen bienes raíces, , donde se utiliza para calcular el monto de los pagos de alquiler adeudados en virtud de un contrato de arrendamiento. Los pagos serán iguales para cada período hasta la finalización del arrendamiento.

Recursos adicionales

CFI ofrece el programa de certificación Commercial Banking &Credit Analyst (CBCA) ™ para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Programa de depreciación Programa de depreciación Se requiere un programa de depreciación en la modelización financiera para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel.

- Depreciación de saldo decreciente doble Depreciación de saldo decreciente doble El método de depreciación de saldo decreciente doble es una forma de depreciación acelerada que duplica el enfoque de depreciación regular. Está

- Plantilla de depreciación de línea recta Plantilla de depreciación de línea recta Esta plantilla de depreciación de línea recta muestra cómo calcular el gasto de depreciación utilizando el método de depreciación de línea recta.

- Suma de años Depreciación Contabilidad Nuestras guías y recursos de contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a su propio ritmo. Explore cientos de guías y recursos.

-

¿Qué es la depreciación lineal?

Con el método de depreciación lineal, el valor de un activo se reduce uniformemente durante cada período hasta que alcanza su valor de rescate Valor de rescate El valor de rescate es la cantidad estim

-

El índice de rotación de activos:qué es y cómo usarlo

El índice de rotación de activos es un índice contable que mide la capacidad de su empresa para utilizar sus activos para generar ingresos. Obtenga más información sobre esta relación y cómo puede ayu

Contabilidad

- ¿Qué es la línea MICR en un cheque?

- ¿Qué es la teoría de precios de arbitraje?

- ¿Qué es el índice de rotación de activos?

- ¿Qué es la relación de deuda a activos?

- ¿Qué es el índice de rotación de activos operativos?

- ¿Qué es la línea de avance-rechazo (A / D)?

- ¿Qué es la línea de avance-declive?

- ¿Qué es el gráfico Kagi?

- ¿Cuáles son las ventajas del presupuesto de partidas individuales?

-

¿Qué hay debajo de la línea?

¿Qué hay debajo de la línea? Debajo de la línea se refiere a los elementos de un estado de pérdidas y ganancias (P&L) Un estado de pérdidas y ganancias (P&L), o cuenta de resultados o estado de operaciones, es un informe financie...

-

¿Qué es un contrato de arrendamiento?

¿Qué es un contrato de arrendamiento? Los arrendamientos son contratos en los que el propietario de la propiedad / activo permite que otra parte use la propiedad / activo a cambio de algo, generalmente dinero u otros activos. Los dos tipo...