¿Qué son las ganancias retenidas?

Las ganancias retenidas (RE) son la parte acumulada de las ganancias de una empresa que no se distribuyen como dividendos a los accionistas, sino que se reservan para reinvertir en la empresa. Normalmente, estos fondos se utilizan para la compra de capital de trabajo y activos fijos (gastos de capital) o se asignan para cancelar obligaciones de deuda.

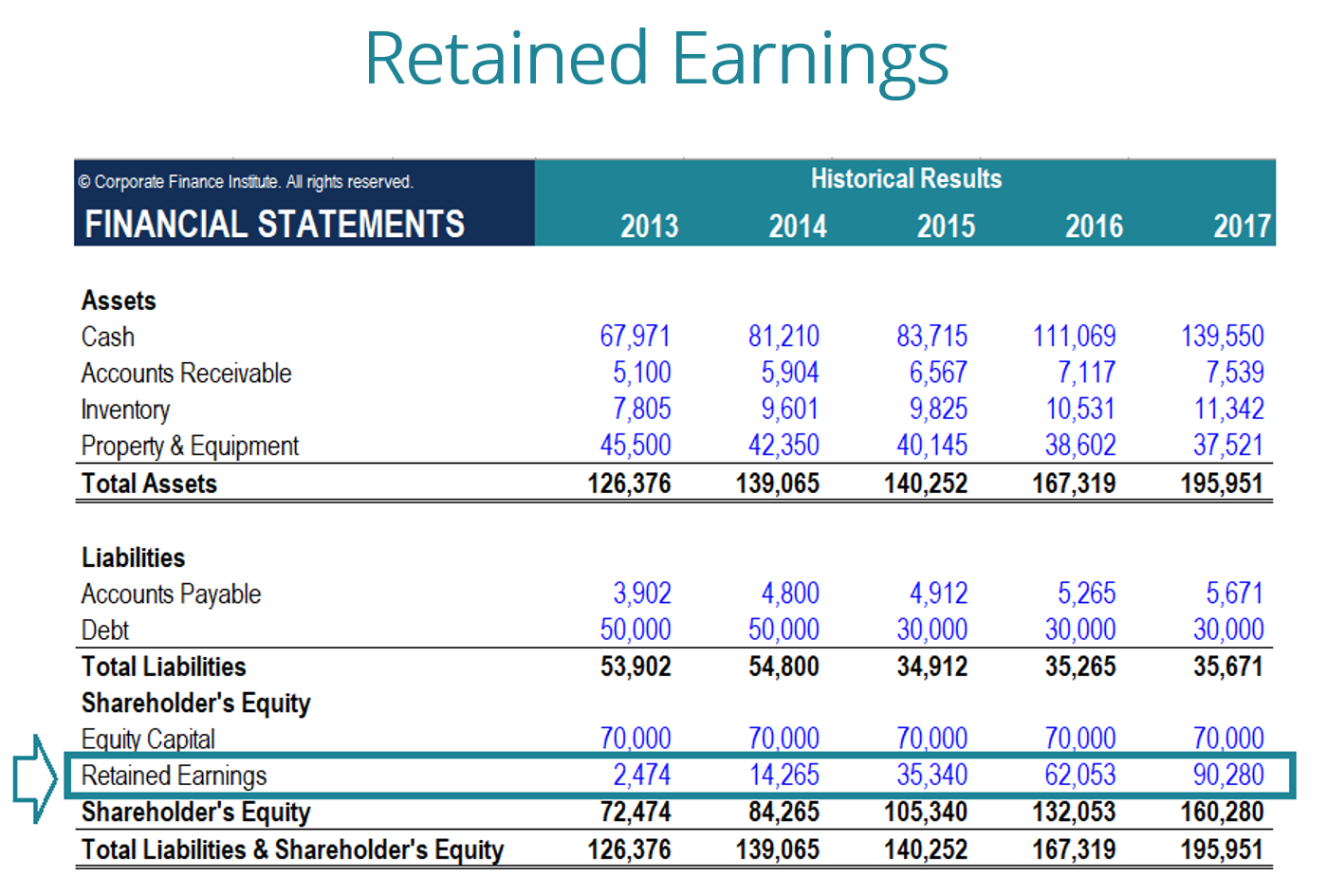

Las ganancias retenidas se informan en el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. en la sección de patrimonio neto del accionista al final de cada período contable. Para calcular RE, el saldo inicial de RE se suma al ingreso neto o se reduce por una pérdida neta y luego se restan los pagos de dividendos. También se mantiene un informe resumido llamado estado de ganancias retenidas, describiendo los cambios en la energía renovable durante un período específico.

El propósito de las ganancias retenidas

Las ganancias retenidas representan un vínculo útil entre el estado de resultados y el balance general, tal como se registran en el capital contable, que conecta las dos declaraciones. El propósito de retener estas ganancias puede variar e incluye la compra de nuevos equipos y máquinas, gasto en investigación y desarrollo, u otras actividades que potencialmente podrían generar crecimiento para la empresa. Esta reinversión en la empresa tiene como objetivo lograr aún más ganancias en el futuro.

Si una empresa no cree que pueda obtener un rendimiento suficiente de la inversión de esas ganancias retenidas (es decir, ganan más que su costo de capital), luego, a menudo distribuirán esas ganancias a los accionistas como dividendos o realizarán recompras de acciones.

¿Qué es la fórmula de ganancias retenidas?

La fórmula RE es la siguiente:

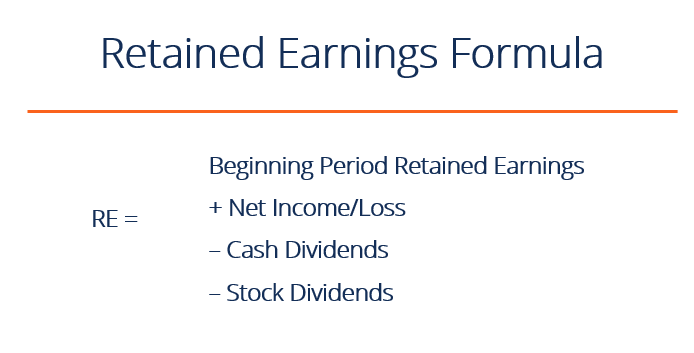

RE =Período inicial RE + Ingresos / pérdidas netos - Dividendos en efectivo - Dividendos en acciones

Donde RE =ganancias retenidas

Comienzo de las ganancias retenidas del período

Al final de cada período contable, las ganancias retenidas se informan en el balance general como los ingresos acumulados del año anterior (incluidos los ingresos del año actual), menos los dividendos pagados a los accionistas. En el próximo ciclo contable, el saldo final de RE del período contable anterior ahora se convertirá en el saldo inicial de ganancias retenidas.

El saldo de RE puede no ser siempre un número positivo, ya que puede reflejar que la pérdida neta del período actual es mayor que la del saldo inicial de ER. Alternativamente, una gran distribución de dividendos que exceda el saldo de utilidades retenidas puede hacer que se vuelva negativo.

Cómo los ingresos netos impactan las ganancias retenidas

Cualquier cambio o movimiento con los ingresos netos Ingresos netos Los ingresos netos son un elemento clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través, afectará directamente el saldo de RE. Factores como un aumento o disminución de los ingresos netos y la pérdida neta allanarán el camino hacia la rentabilidad o el déficit del negocio. La cuenta de ganancias retenidas puede ser negativa debido a grandes Pérdidas netas acumuladas. Naturalmente, los mismos elementos que afectan la utilidad neta afectan a la energía renovable.

Ejemplos de estos elementos incluyen ingresos por ventas, Costo de los bienes vendidos, depreciación, y otros gastos operativos. Los elementos que no son en efectivo, como las amortizaciones o deterioros y la compensación basada en acciones también afectan la cuenta.

Imagen:Curso de modelado financiero de CFI.

Cómo los dividendos impactan las ganancias retenidas

La distribución de dividendos a los accionistas puede realizarse en forma de efectivo o acciones. Ambas formas pueden reducir el valor de la energía renovable para el negocio. Los dividendos en efectivo representan una salida de efectivo y se registran como reducciones en la cuenta de efectivo. Estos reducen el tamaño del balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. y valor de los activos, ya que la empresa ya no posee parte de sus activos líquidos.

Dividendos en acciones, sin embargo, no requieren una salida de efectivo. En lugar de, reasignan una parte del RE a acciones ordinarias y cuentas adicionales de capital pagado. Esta asignación no afecta el tamaño general del balance de la empresa, pero disminuye el valor de las acciones por acción.

Obtenga más información:cómo pronosticar el balance general de una empresa Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular.

Ganancias retenidas al final del período

Al final del período, puede calcular su saldo final de ganancias retenidas para el balance general tomando el período inicial, sumando cualquier ingreso neto o pérdida neta, y restar los dividendos.

Ejemplo de cálculo

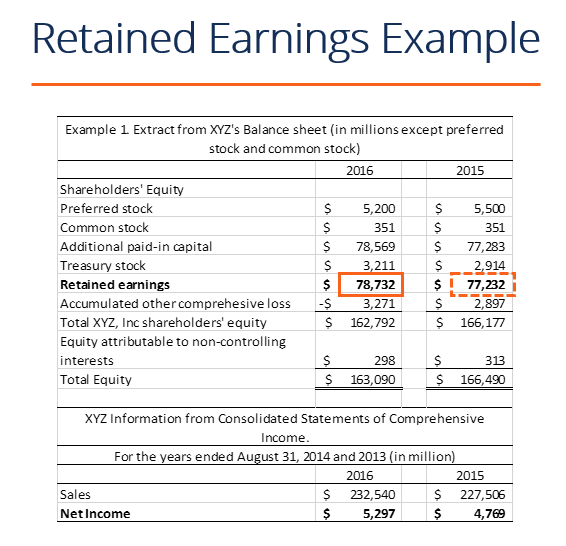

En este ejemplo, la cantidad de dividendos pagados por XYZ es desconocida para nosotros, por lo tanto, utilizando la información del balance y el estado de resultados, podemos derivarlo recordando la fórmula RE inicial - RE final + Ingreso neto (-pérdida) =Dividendos

Ya sabemos:

RE inicial: $ 77, 232

Finalizando RE: $ 78, 732

Lngresos netos: $ 5, 297

Entonces, $ 77, 232 - $ 78, 732 + $ 5, 297 =$ 3, 797

Dividendos pagados =$ 3, 797

Podemos confirmar que esto es correcto aplicando la fórmula de RE inicial + Ingreso (pérdida) neto - dividendos =RE final

Tenemos entonces $ 77, 232 + $ 5, 297 - $ 3, 797 =$ 78, 732, que es de hecho nuestra cifra para finalizar las ganancias retenidas

Explicación en video de las ganancias retenidas

A continuación, se incluye una breve explicación en video para ayudarlo a comprender la importancia de las ganancias retenidas desde una perspectiva contable.

Este video está tomado del Curso de Fundamentos de Análisis Financiero de CFI.

Aplicaciones en modelado financiero

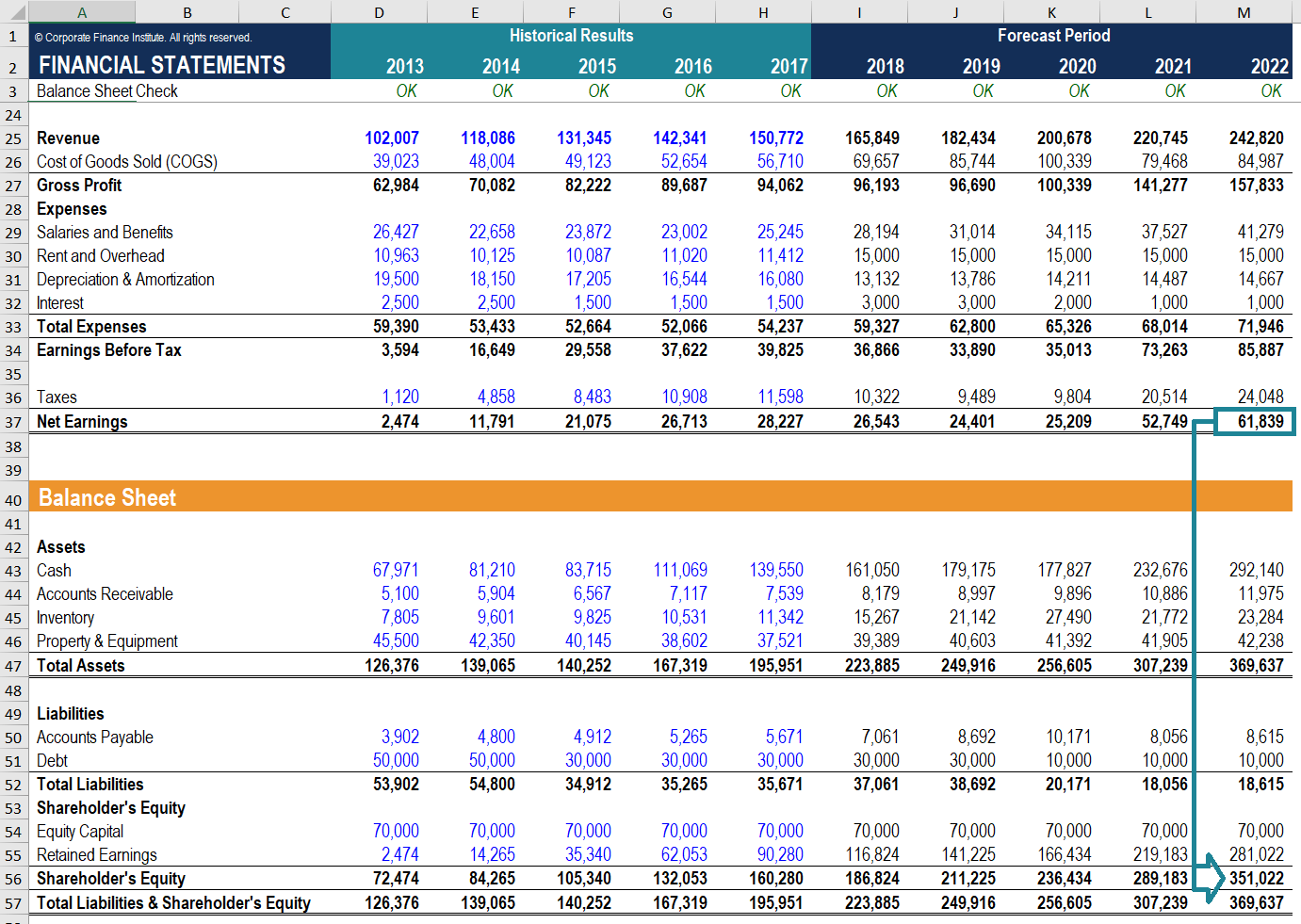

En modelos financieros, es necesario tener un cronograma separado para modelar las ganancias retenidas. El horario utiliza un cálculo tipo sacacorchos, donde el saldo de apertura del período actual es igual al saldo de cierre del período anterior. Entre los saldos de apertura y cierre, se suma la utilidad / pérdida neta del período actual y se deducen los dividendos. Finalmente, el saldo de cierre del cronograma se vincula al balance general. Esto ayuda a completar el proceso de vinculación de los 3 estados financieros en Excel Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para crear modelos financieros y.

Aprender más, consulte nuestros cursos de modelos financieros basados en videos.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para ayudarlo a avanzar en su carrera, Consulte los recursos adicionales de CFI a continuación:

- Tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son

- Modelo de 3 estados Modelo de 3 estados Un modelo de 3 estados vincula el estado de resultados, hoja de balance, y estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Plantilla de declaración de ingresos Declaración de ingresos La declaración de ingresos es uno de los estados financieros principales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y las mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

Ganancias retenidas

¿Qué son las ganancias retenidas? Las ganancias retenidas son un concepto importante en contabilidad. El término se refiere a las ganancias históricas obtenidas por una empresa, menos los dividendos

-

¿Qué son las ganancias retenidas?

Las ganancias retenidas son el dinero que le queda a una empresa después de pagar dividendos a sus accionistas. Es una herramienta importante que le muestra cuánto dinero tiene una empresa para gastar

Artículos Destacados

- ¿Qué son las conciliaciones de balance?

- ¿Qué son las ganancias permitidas en caso de discapacidad?

- ¿Qué es un saldo de cuenta?

- ¿Qué son las ganancias?

- ¿Qué es la gestión de ganancias?

- ¿Qué es la volatilidad de las ganancias?

- ¿Qué es el estado de ganancias retenidas?

- ¿Qué son las ganancias perdidas?

- ¿Qué son las ganancias retenidas?

-

¿Qué son las ganancias normalizadas?

¿Qué son las ganancias normalizadas? Las ganancias normalizadas se refieren a los ajustes realizados en los estados financieros para eliminar los efectos únicos que pueden afectar los ingresos netos. Una premisa fundamental para normaliz...

-

¿Qué son las ganancias inesperadas?

¿Qué son las ganancias inesperadas? Ganancias inesperadas es el término utilizado en contabilidad para abordar la diferencia entre las ganancias reales de una empresa durante un período y las ganancias que se esperaba que generara. A ve...