¿Qué es el Informe de notificación al lector?

El informe de notificación al lector es una compilación de estados financieros utilizando datos financieros proporcionados por la administración. El informe es preparado por un contador público externo CPA vs CFA® Al considerar una carrera en finanzas corporativas o en los mercados de capital, a menudo escuchará a la gente preguntar:"¿Debería obtener un CPA o CFA?" y "¿Cuál es mejor?". En este articulo, describiremos las similitudes y diferencias de las designaciones de CPA frente a CFA y trataremos de guiarlo en la dirección correcta sobre, y no proporciona seguridad sobre la exactitud de los estados financieros.

El aviso significa que los estados financieros preparados no han sido auditados ni revisados, y por lo tanto, el contador no ofrece ninguna garantía sobre la exactitud del estado financiero. Sin embargo, el informe da confianza a ciertos usuarios, como directores y accionistas de la empresa.

El objetivo de la notificación al lector es utilizar la información proporcionada por la administración o los propietarios y preparar y presentar estados financieros correctos y no engañosos en la opinión de la administración.

Los principales estados financieros preparados en el informe incluyen el estado de resultados, hoja de balance, estado de flujo de efectivo, y estado de utilidades retenidas Estado de utilidades retenidas El estado de utilidades retenidas proporciona una descripción general de los cambios en las utilidades retenidas de una empresa durante un ciclo contable específico. Está estructurado como una ecuación, de manera que se inicie con las ganancias retenidas al comienzo del período sobre el que se informa, realiza ajustes para elementos tales como ingresos netos y dividendos. Cada página del informe de aviso al lector debe incluir una nota de "aviso al lector" en la parte superior de la página para indicar el nivel de utilidad del informe. Advierte a los usuarios que el informe puede no ser apropiado para su uso, ya que está preparado para un propósito específico.

Componentes clave del informe Aviso al lector

Los siguientes son algunos de los elementos incluidos en el informe de notificación al lector:

1. Naturaleza de la cesión

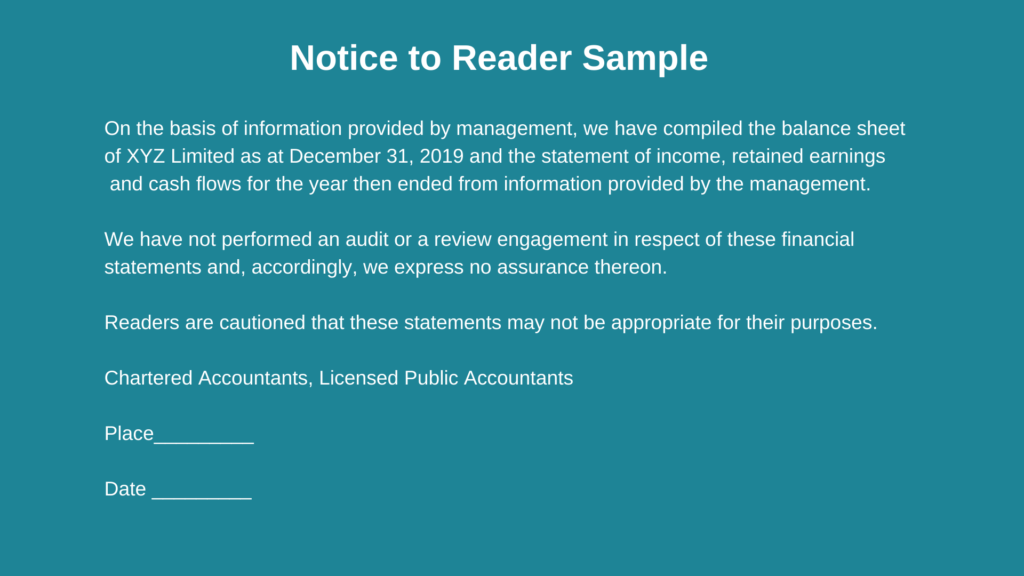

El informe establece explícitamente la naturaleza del trabajo que el contador debe realizar. El contador debe indicar que los estados financieros compilados se prepararon con base en la información proporcionada por la administración o los propietarios de la empresa. y que no realizó una auditoría o revisión de las declaraciones. Advierte a los usuarios de los estados financieros de interpretar el informe como un voto de confianza sobre la exactitud de los estados financieros.

2. Limitación del alcance

El informe también revela el alcance de la limitación del trabajo del contador. La limitación informa a los usuarios del informe que no existe ninguna forma de seguridad que se exprese en los estados financieros.

3. Precaución para el lector

Los estados financieros compilados deben incluir un encabezado de "aviso al lector" para indicar que no es apropiado para los propósitos del usuario. La dirección proporciona al contador información que se utilizará en la compilación de estados financieros. y es necesario advertir a los lectores sobre el nivel de confiabilidad que deben otorgar al informe.

Cualidades del informe de notificación al lector

1. Preparado por un contador público colegiado externo

Los estados financieros del aviso al lector son preparados por un contador público autorizado externo o un CPA. Los estados financieros no pueden ser preparados por el contador interno o el tenedor de libros utilizando los sistemas contables de la empresa. Sin embargo, si la empresa utiliza un contador externo para preparar las declaraciones de impuestos de fin de año, puede utilizar el mismo contador para preparar la notificación al lector de los estados financieros.

2. Los estados financieros no se auditan

Aunque los informes de notificación a los lectores son preparados por un contador profesional externo, el contador solo prepara los estados financieros con base en la información proporcionada por la administración y no audita los números para verificar su exactitud.

Los estados financieros compilados deben estar claramente marcados como “no auditados” para informar a los lectores que los informes preparados no han sido auditados y no deben interpretarse como una garantía de la exactitud de los estados compilados.

3. Objeto de los estados financieros

El aviso a los estados financieros del lector debe incluir una nota que advierte a los lectores que los estados financieros compilados pueden no ser apropiados para su propósito. Generalmente, la declaración está preparada para propósitos específicos, como obtener financiamiento bancario Línea bancaria Una línea bancaria o una línea de crédito (LOC) es un tipo de financiamiento que se extiende a un individuo, corporación, o entidad gubernamental, por un banco u otro de una institución financiera o al vender el negocio. Estos estados financieros pueden no ser apropiados para otros tipos de usuarios.

4. Naturaleza del trabajo

El propósito del aviso al lector es compilar estados financieros basados en los datos financieros brutos proporcionados por la administración. El contador externo recibe datos, y no están obligados a verificar la autenticidad de la información proporcionada.

Si bien los contadores con licencia deben mantener su independencia de su cliente, Las normas que guían la notificación a los lectores de los estados financieros suelen ser menos estrictas en cuanto al desempeño esperado del profesional en ejercicio.

Usos del informe de notificación al lector

Estas son algunas de las razones por las que se puede preparar un informe de notificación al lector:

1. Inversores

Al invertir en pequeñas empresas o startups, los inversores pueden requerir estados financieros clave para analizar los activos frente a los pasivos de las empresas, rentabilidad, y potencial de crecimiento futuro. El contador deberá preparar estados financieros que proporcionen información específica que los inversionistas requieran.

2. Vender una empresa

Durante una transacción de fusión o adquisición, los posibles compradores pueden requerir estados financieros de los últimos tres a cinco años para ayudar en su diligencia debida Diligencia debida La diligencia debida es un proceso de verificación, investigación, o auditoría de un posible trato u oportunidad de inversión para confirmar todos los hechos relevantes y la información financiera, y para verificar cualquier otra cosa que haya surgido durante un proceso de inversión o negociación de fusiones y adquisiciones. La debida diligencia se completa antes de que se cierre un trato. La administración puede contratar a un contador externo para preparar el aviso al lector de los estados financieros que brindan la información requerida por los posibles compradores.

Es posible que solo se requiera un trabajo de revisión o auditoría en transacciones complejas de fusiones y adquisiciones o en el caso de grandes empresas con ingresos anuales sustanciales.

3. Acreedores

Los bancos pueden exigir a los clientes que les proporcionen el estado financiero más reciente durante la evaluación de las solicitudes de crédito o la evaluación de rutina de la solvencia crediticia de los prestatarios existentes. La empresa puede requerir que el contador externo prepare estados financieros específicos que proporcionen la información requerida por el acreedor.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Consideraciones e implicaciones de fusiones y adquisiciones Consideraciones e implicaciones de fusiones y adquisiciones Al realizar fusiones y adquisiciones, una empresa debe reconocer y revisar todos los factores y complejidades que intervienen en las fusiones y adquisiciones. Esta guía describe importantes

- Notas a los estados financieros Notas a los estados financieros Las notas a los estados financieros son las notas complementarias que se incluyen con los estados financieros publicados de una empresa. Las notas son

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

Una guía para principiantes sobre los 4 estados financieros

Los estados financieros son informes que brindan información sobre la posición financiera y el flujo de efectivo de una empresa. Los estados financieros son útiles para los dueños de negocios, los acr

-

Teneduría de libros vs. Contabilidad:¿Cuáles son las diferencias?

La teneduría de libros y la contabilidad comparten algunos puntos en común, pero son cosas muy diferentes. Conozca esas diferencias y por qué ambas pueden ser importantes para una pequeña empresa. Ya

Contabilidad

- ¿Qué es R1 e I1 en el informe de crédito?

- ¿Cuáles son las desventajas de armonizar los estados financieros?

- ¿Qué es un informe de llamada?

- ¿Qué es el índice CAPE?

- ¿Qué es un compromiso de compilación?

- ¿Qué es la Ley Dodd-Frank?

- ¿Qué es el Sector Financiero?

- ¿Qué es el compromiso de revisión?

- ¿Qué es un informe de auditoría?

-

¿Cuáles son los tres estados financieros?

¿Cuáles son los tres estados financieros? Los tres estados financieros son:(1) Estado de resultados Estado de resultados El Estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas d...

-

Cómo utilizar los tres estados financieros en FP&A

Cómo utilizar los tres estados financieros en FP&A Cualquiera que trabaje en el departamento de planificación y análisis financiero (FP&A) debe estar muy familiarizado con los tres estados financieros en FP&A - Declaración de ingresos Declaración de i...