¿Qué es la pérdida neta?

La pérdida neta es un término contable, y se refiere a un valor negativo de la renta. En otras palabras, una empresa incurre en una pérdida neta cuando los gastos de un período específico son superiores a los ingresos del mismo período. El principio por el cual los gastos e ingresos deben registrarse en el mismo período se denomina principio de emparejamiento Principio de emparejamiento El principio de emparejamiento es un concepto contable que dicta que las empresas declaran los gastos al mismo tiempo que los ingresos con los que están relacionados. El período considerado suele ser un año fiscal.

Los ingresos y gastos forman parte del estado de resultados, y en la línea de fondo, encontrará el ingreso neto o la pérdida neta. Cuando resta los gastos y costos de los ingresos, el resultado será positivo o negativo. Un resultado positivo se llama ingreso neto, y un resultado negativo es una pérdida neta.

Componentes clave de la pérdida neta

Para comprender mejor qué es una pérdida neta y cómo calcularla, analicemos los componentes clave de la definición que vimos anteriormente.

1. Ingresos

El término ingresos se refiere a todos los bienes o servicios Productos y servicios Un producto es un artículo tangible que se pone en el mercado para su adquisición, atención, o consumo mientras un servicio es un elemento intangible, que surge de que una empresa vende al público. En la cuenta de resultados, los ingresos son partidas positivas.

Interpretación

Mirando los ingresos, un aumento es una señal de que la empresa está creciendo, vender más bienes o servicios, y generar más dinero. En este caso, la empresa puede incrementar sus inversiones o gastos. Si los ingresos están disminuyendo, significa que la empresa se está reduciendo. Si quiere seguir siendo rentable, necesita reducir rápidamente sus gastos.

2. Gastos

Los gastos en la cuenta de resultados son todos los costos en los que incurrió la empresa para brindar los servicios o producir los bienes que va a vender.

Generalmente, hay tres macrocategorías de gastos:

- El costo de los bienes (por ejemplo, el costo de las materias primas utilizadas para la producción)

- Los gastos operativos (por ejemplo, salarios, alquilar, utilidades amortizaciones, etc.)

- Los gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede (intereses adeudados a los accionistas)

Interpretación

Para que una empresa sea rentable, todos sus gastos deben ser inferiores a sus ingresos. En otras palabras, los ingresos deben ser lo suficientemente sustanciales para liquidar todos los gastos y compensar a los empleados. Cuando no sucede y los gastos superan los ingresos, la empresa incurre en una pérdida neta.

Estado de resultados

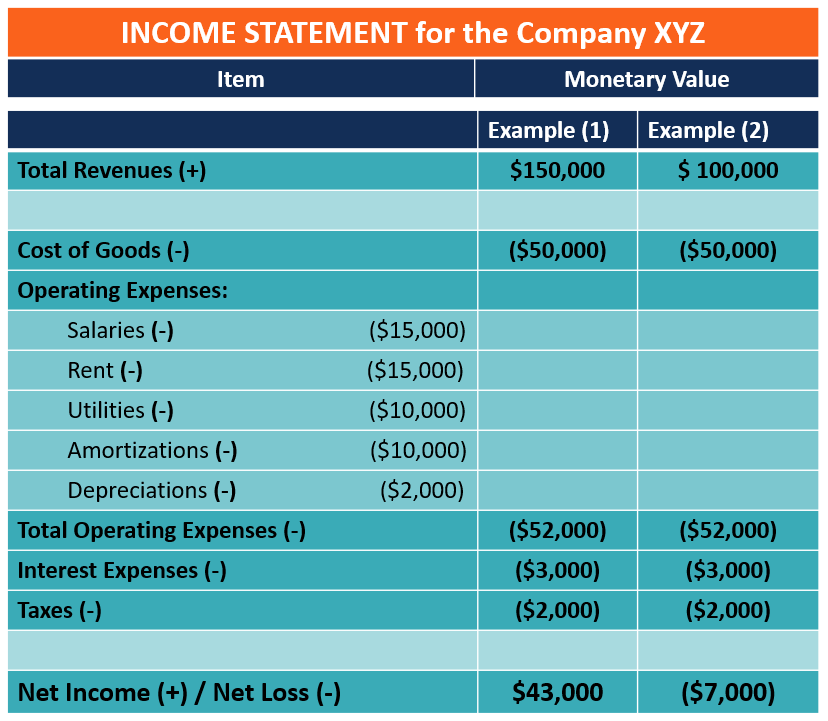

La cuenta de resultados es un documento que cada empresa crea para mostrar los resultados de sus operaciones. Es un estado financiero para un período específico, e informa todos los ingresos y todos los gastos de la empresa. La estructura de una cuenta de resultados es similar para todo tipo de empresas, pero algunas industrias pueden incluir líneas de pedido únicas. A continuación, se muestra un ejemplo de un estado de resultados simple para la empresa XYZ.

Importancia de la utilidad neta / pérdida neta

La pérdida neta o la utilidad neta es un indicador clave que se utiliza para evaluar los resultados operativos de la empresa en un período específico. Los inversores observan el tamaño de la pérdida neta y las tendencias de períodos anteriores para evaluar el desempeño de la empresa.

Ejemplo del mundo real

Principio de coincidencia y contabilidad de devengo

El principio de emparejamiento establece que para calcular la ganancia / pérdida neta, todos los gastos e ingresos relacionados se registrarán en el mismo período.

El principio de emparejamiento es un factor clave en el cálculo de la utilidad / pérdida neta. Todos los gastos relacionados con un ingreso del trabajo específico deben considerarse en el cálculo independientemente de cuándo se pagarán realmente.

Ejemplo

Un buen ejemplo son los salarios de nómina. A un empleado que trabajó en diciembre de 2019 no se le pagará hasta enero de 2020. Sin embargo, la empresa, en el cálculo de la utilidad o pérdida neta para 2019, registrará el gasto de nómina en diciembre de 2019, incluso si se pagará en enero de 2020. El proceso se conoce como contabilidad de acumulación (o devengo).

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Contabilidad de devengo Principio de devengo El principio de devengo es un concepto contable que requiere que las transacciones se registren en el período de tiempo en el que ocurren. independientemente de

- Costo de bienes vendidos (COGS) Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo

- Costos Fijos y Variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

¿Qué son los gastos operativos?

Los gastos de explotación, gastos operativos, o opex, ”Se refiere a los costos incurridos por una empresa por sus actividades operativas. En otras palabras, Los gastos operativos son los costos que de

-

¿Qué son los gastos pagados por adelantado?

Los gastos pagados por adelantado representan gastos Gastos Un gasto representa un pago en efectivo o crédito para comprar bienes o servicios. Un gasto se registra en un solo punto en el que una empre

Contabilidad

-

¿Qué es la pérdida operativa neta (NOL)?

¿Qué es la pérdida operativa neta (NOL)? Una pérdida operativa neta (NOL) a efectos del impuesto sobre la renta es cuando las deducciones permitidas de una empresa exceden la renta imponible en un período impositivo. Cuando los deducibles de...

-

¿Qué son las ventas netas?

¿Qué son las ventas netas? Las ventas netas son los ingresos totales generados por una empresa, excluyendo cualquier devolución de ventas, asignaciones, y descuentos. Es una cifra muy importante y los analistas la utilizan cuan...