¿Qué es un activo deteriorado?

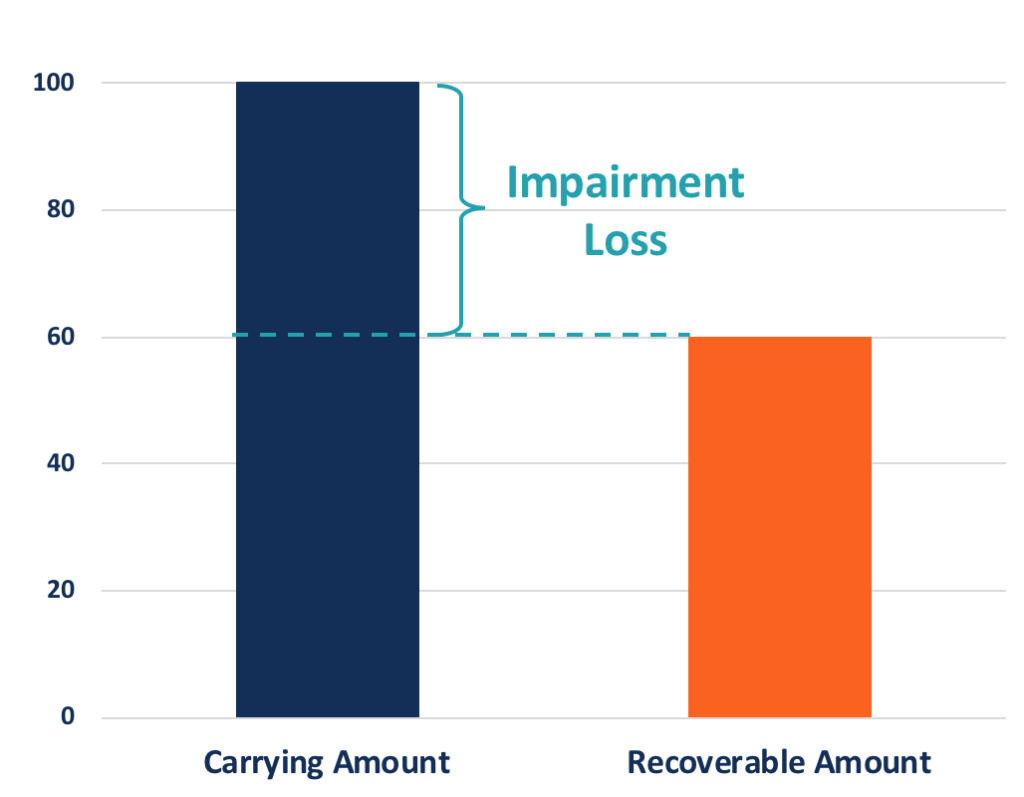

Un activo deteriorado es un término contable que describe un activo con un valor recuperable o valor justo de mercado Valor justo de mercado El valor justo de mercado (de un bien o servicio que se intercambia) se refiere al precio al que ambas partes en la transacción acordaron de forma independiente. que es menor que su valor en libros. Cuando un activo está deteriorado, una reducción en el balance y una pérdida por deterioro se reconocen en la cuenta de pérdidas y ganancias. Las NIIF y los PCGA imponen reglas diferentes sobre los activos deteriorados.

Resumen

- Un activo deteriorado ocurre cuando el valor recuperable o el valor justo de mercado de un activo es menor que su valor en libros.

- Activos a largo plazo, como las patentes, buena voluntad, PP&E, etc., están sujetos a deterioro de activos debido a su larga vida económica, especialmente cuando se subestiman sus gastos de depreciación o amortización.

- Cuando se reconoce el deterioro de un activo, el valor contable del activo se reducirá a su valor razonable, y se reconoce una pérdida por deterioro en el estado de resultados.

Comprensión de los activos deteriorados

Activos a largo plazo, incluyendo fijo (p. ej., PP &EPP &E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, ) e intangible (p. ej., patentes, licencias, fondo de comercio) activos, están sujetos a deterioro de activos como resultado de su larga vida económica. Un activo a largo plazo generalmente se informa a su costo histórico en el balance general y luego se deprecia o amortiza con el tiempo. La práctica conduce a una posible discrepancia entre el valor informado en el balance, que se conoce como valor contable, y el valor razonable del activo.

Si el valor de mercado de un activo es menor que el valor en libros, el activo está deteriorado y debe reducirse a su valor justo de mercado, y el monto de la amortización se informará como pérdida. Esto ocurre a menudo cuando el activo se deprecia o amortiza por una cantidad subestimada o después de una disminución en el valor de mercado del activo.

Por ejemplo, una empresa de alimentos compró una máquina de envasado a $ 100, 000 hace dos años y lo deprecia a $ 5, 000 cada año. Por tanto, el valor en libros es de $ 90, 000 (100, 000 - 2 * 5, 000) en el año actual. Si el mismo tipo de máquina de dos años tiene un precio de $ 80, 000 en el mercado, la máquina de envasado se informará como un activo deteriorado con su valor en libros reducido a $ 80, 000. Los $ 10, 000 se informará como una pérdida por deterioro en el estado de resultados de la empresa Estado de resultados El estado de resultados es uno de los estados financieros principales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o.

¿Por qué se deben informar los activos deteriorados?

La práctica de deterioro de activos asegura que los activos se reporten en el balance general a su valor justo de mercado. La práctica refleja mejor la imagen financiera de los activos de una empresa para los usuarios de los estados financieros.

El deterioro de los activos también puede suavizar la pérdida de ventas cuando se enajena. Si un activo se deprecia continuamente por una cantidad subestimada, el activo se declarará a un valor en libros superior a su valor de mercado, y esta brecha se expande con el tiempo.

Cuando el activo se vende al valor de mercado después de varios años, la empresa sufrirá una gran pérdida. En lugar de, si la empresa registra deterioros periódicamente, el valor en libros del activo se alineará mejor con el valor de mercado, y, en cambio, la gran pérdida se reconocerá sobre varias pérdidas por deterioro.

Cálculo de activos deteriorados

Las reglas contables determinan si un activo debe deteriorarse y cuánto debe deteriorarse. Los IFRS y los US GAAP aplican reglas diferentes a los activos deteriorados.

Normas NIIF

NIIF Normas NIIF Las normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos contables se informen en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero, implementan un enfoque de un solo paso para identificar y reportar activos deteriorados. Una pérdida por deterioro ocurre cuando el valor en libros de un activo es mayor que su valor recuperable. El monto recuperable es el valor de mercado menos el costo de venta o el valor en uso (el valor presente de todos los flujos de efectivo futuros que se espera que genere el activo), el que sea más grande.

Por ejemplo, suponga que se espera que un activo genere $ 10, 000 ingresos en efectivo por año durante los próximos tres años a una tasa de descuento del 2%, por lo que su valor en uso es de $ 28, 839 en el año en curso. Si el activo se puede vender a $ 30, 000 con coste de venta cero, el monto recuperable será de $ 30, 000. Con un valor en libros de $ 38, 000, el activo se amortizará en $ 8, 000, y se reconocerá una cantidad igual de pérdida por deterioro.

Si un activo se ha deteriorado, pero el monto recuperable supera el valor en libros en un año posterior, Las NIIF permiten la recuperación por deterioro. Sin embargo, el monto de la recuperación se limita a las pérdidas por deterioro del valor reconocidas acumuladas, lo que significa que las empresas no pueden expandir sus balances comparando los valores en libros con valores de mercado más altos.

Reglas GAAP

US GAAP implementa un enfoque de dos pasos. El primer paso es una prueba de recuperabilidad para determinar si un activo debe estar deteriorado. Cuando el valor en libros de un activo es mayor que los flujos de efectivo no descontados que se espera que genere el activo, el valor en libros se considera no recuperable, y se debe reconocer un deterioro del activo.

El segundo paso mide la pérdida por deterioro después de pasar la prueba del paso uno. El monto de la amortización es igual a la diferencia entre el valor en libros del activo y el valor razonable (o la suma de los flujos de efectivo futuros descontados si se desconoce el valor razonable).

Usando el mismo ejemplo anterior, la suma de los flujos de efectivo futuros no descontados es de $ 30, 000, que es menor que el valor en libros de $ 38, 000. Por lo tanto, se pasa la prueba de recuperabilidad, y el activo debería estar deteriorado. Según el segundo paso, la pérdida por deterioro será de $ 8, 000 ($ 38, 000 - $ 30, 000). Si se desconoce el valor justo de mercado, la pérdida por deterioro será de $ 9, 161 ($ 38, 000 - $ 28, 839).

Al calcular el deterioro de activos según los PCGA, Es importante tener en cuenta que los flujos de efectivo no descontados se utilizan en el primer paso, mientras que los flujos de efectivo descontados se utilizan en el segundo paso. Otra diferencia entre las políticas GAAP e IFRS es que GAAP no permite la recuperación del deterioro.

Aprende más

CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzar en su carrera, los siguientes recursos serán útiles:

- Importe en libros Importe en libros El importe en libros es el costo original de un activo tal como se refleja en los libros o en el balance general de una empresa. menos la depreciación acumulada de

- Contabilidad de deterioro de la plusvalía mercantil Contabilidad de deterioro de la plusvalía La plusvalía se adquiere y registra en los libros cuando una entidad compra otra entidad por un valor superior al valor justo de mercado de sus activos.

- Deterioro Deterioro El deterioro de un activo fijo puede describirse como una disminución abrupta del valor razonable debido a daños físicos, cambios en las leyes existentes que crean

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

-

¿Qué es una propuesta de valor?

Una propuesta de valor es una promesa de valor declarada por una empresa que resume cómo se entregará el beneficio del producto o servicio de la empresa. experimentado, y adquirido. Esencialmente, una

-

¿Qué es el valor liquidativo (NAV)?

Valor liquidativo, o NAV, representa el valor de un fondo de inversión y se calcula sumando el valor total de los activos del fondo y restando sus pasivos. Los fondos mutuos y ETF utilizan NAV para ca

Contabilidad

-

¿Qué es el valor nominal?

¿Qué es el valor nominal? El valor nominal es el valor nominal o nominal de un bono, parte de la acción, o cupón como se indica en un bono o certificado de acciones. El certificado es emitido por el prestamista y entregado a u...

-

¿Qué es la Ingeniería de Valor?

¿Qué es la Ingeniería de Valor? La ingeniería de valor se refiere al método sistemático de mejorar el valor de un producto que produce un proyecto. Se utiliza para analizar un servicio, sistema, o producto para determinar la mejor m...