¿Qué es un gasto?

Las empresas incurren en varios tipos de gastos. Un gasto es un tipo de gasto que fluye a través del estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia oy se deduce de los ingresos para llegar a los ingresos netos Ingresos netos Los ingresos netos son un elemento clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través. Debido al principio de devengo Principio de devengo El principio de devengo es un concepto contable que requiere que las transacciones se registren en el período de tiempo en el que ocurren. independientemente de en contabilidad, los gastos se reconocen cuando se incurre en ellos, no necesariamente cuando se pagan.

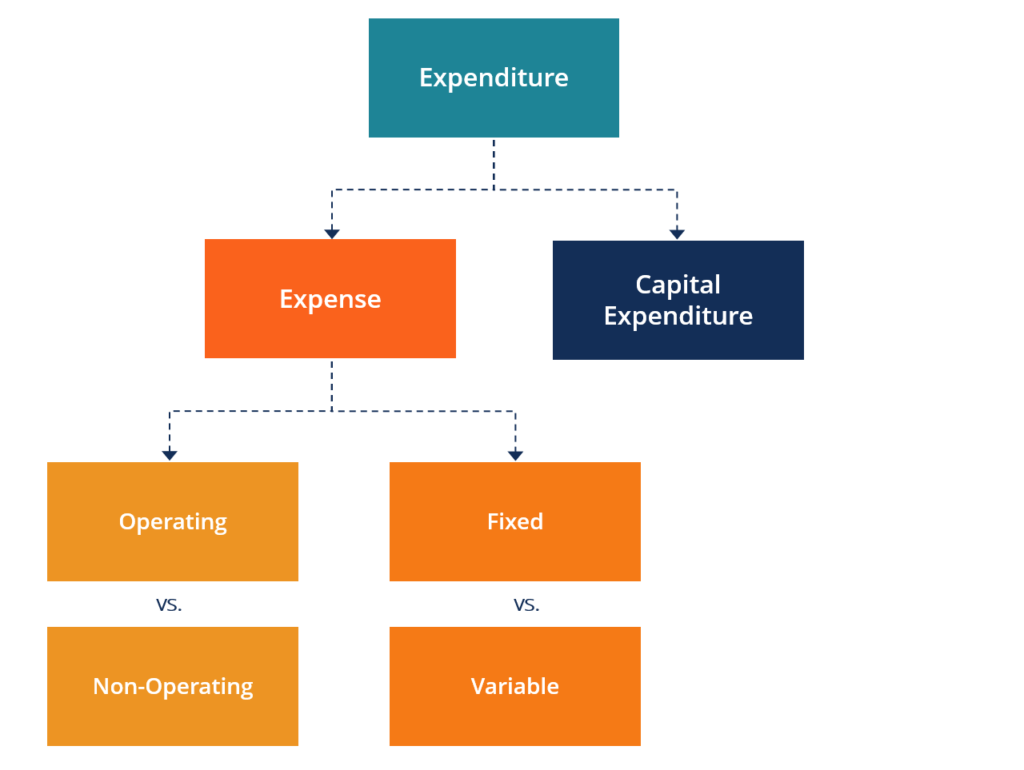

Tipos de gastos

Como ilustra el diagrama anterior, hay varios tipos de gastos. La forma más común de categorizarlos es en operativos versus no operativos y fijos versus variables Costos fijos y variables El costo es algo que se puede clasificar de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según.

- Operando

- Costo de bienes vendidos (COGS) Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo

- Márketing, publicidad, y promoción

- Sueldos beneficios y salarios

- Venta, general, y administrativos (SG&A) SG &ASG &A incluyen todos los gastos de no producción incurridos por una empresa en un período dado. Incluye gastos como alquiler, publicidad, márketing

- Alquiler y seguro

- Depreciación y amortización Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Otro

- No operativo

- Interesar

- Impuestos

- Cargos por deterioro

- Reparado

- Alquilar

- Sueldos beneficios y salarios (a veces fijos y a veces variables)

- Variable

- Tarifas de transacción

- Comisiones

- Marketing y publicidad (a veces fijo y a veces variable)

Gastos frente a gastos de capital

La única diferencia entre un gasto y un gasto de capital Gasto de capital Un gasto de capital ("CapEx" para abreviar) es el pago con efectivo o crédito para comprar activos físicos o fijos a largo plazo utilizados en un es que se ha reconocido un gasto según el principio de devengo y se refleja en la cuenta de resultados, mientras que un gasto de capital va directamente al balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. como un activo.

Una vez que un gasto de capital se incluye en el balance general como activo, se puede contabilizar posteriormente como depreciación y amortización, que fluye a través de la cuenta de resultados.

El estado de flujos de efectivo Estado de flujos de efectivo El estado de flujos de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan que el efectivo es donde se reflejará el momento real de los pagos en efectivo de todos los gastos. Aprender más, Consulte el tutorial gratuito de CFI sobre cómo vincular los tres estados financieros en Excel Seminario web de CFI:vincular los 3 estados financieros Este seminario web trimestral de CFI proporciona una demostración en vivo de cómo vincular los 3 estados financieros en Excel. Aprenda las fórmulas y el procedimiento de enlace adecuado.

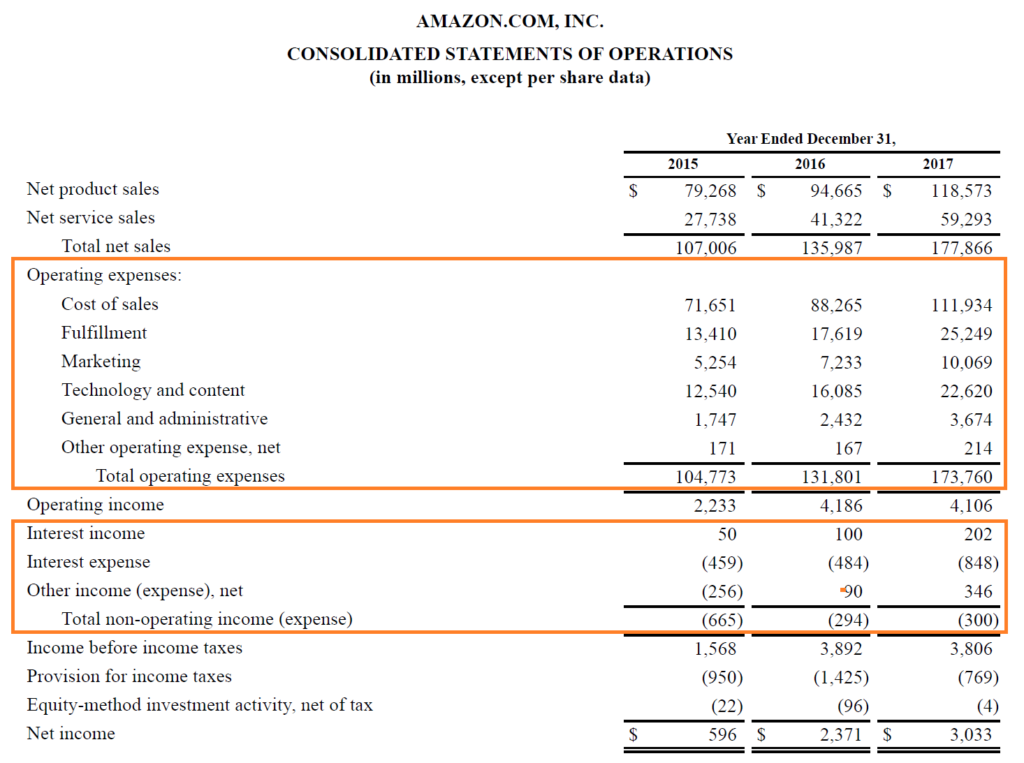

Ejemplo de gastos:Amazon

A continuación se muestra un ejemplo del estado de resultados de Amazon de 2017 (estado de funcionamiento) que enumera sus principales categorías de gastos. Como se puede ver, Amazon separa sus costos en dos categorías.

Los gastos operativos consisten en el costo de ventas, cumplimiento, márketing, tecnología y contenido, General y administrativo, y otros.

Los gastos no operativos comprenden los gastos (e ingresos) por intereses, y otros gastos (ingresos). Finalmente, Amazon ha cobrado una provisión por impuestos sobre la renta y ha contabilizado la actividad de inversión por método de participación.

Aprender más, consulte los cursos gratuitos de contabilidad de CFI.

Tipos de gastos deducibles de impuestos

La mayoría, pero no todos, los gastos son deducibles de los ingresos (ingresos) de una empresa para llegar a su renta imponible. Los gastos deducibles de impuestos más comunes incluyen depreciación y amortización, alquilar, salarios, beneficios y salarios, márketing, publicidad, y promoción.

Los artículos que no son deducibles de impuestos varían según la región y el país. Es importante consultar a un asesor fiscal profesional para saber qué gastos son deducibles y no deducibles en su situación o la de su empresa.

Recursos adicionales

Gracias por leer la explicación de CFI sobre tipos de gastos. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Capitalización de los gastos de I + D Capitalización de los gastos de I + D Guía para la capitalización de I + D frente a los gastos de I + D. Bajo los GAAP, Las empresas deben realizar gastos de investigación y desarrollo (I + D) en el año en que están

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Contabilidad del deterioro de la plusvalía mercantil Contabilidad del deterioro de la plusvalía La plusvalía se adquiere y registra en los libros cuando una entidad compra otra entidad por un valor superior al valor justo de mercado de sus activos.

- Proyección de elementos de línea del estado de resultadosProyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

¿Qué son los ingresos frente a los ingresos?

Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por

-

¿Qué es un Gasto Variable?

¿Qué es un gasto variable? Oficialmente, un gasto variable es un costo que cambia mes a mes o que ocurre de manera irregular. Extraoficialmente, los gastos variables son probablemente los culpables

Contabilidad

-

¿Qué son los gastos de alquiler?

¿Qué son los gastos de alquiler? El gasto de alquiler se refiere al costo total de usar la propiedad de alquiler para cada período de informe. Por lo general, se encuentra entre los mayores gastos que informan las empresas. Solo dos ...

-

¿Qué son los ingresos?

¿Qué son los ingresos? Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res...