¿Qué es la asignación de costos?

La asignación de costos es el proceso de identificar, acumulando, y asignar costos a objetos de costos como departamentos, productos programas, o una sucursal de una empresa. Implica identificar los objetos de costo en una empresa, identificar los costos incurridos por los objetos de costo, y luego asignar los costos a los objetos de costo según criterios específicos.

Cuando los costos se asignan de la manera correcta, la empresa puede rastrear los objetos de costo específicos que generan ganancias o pérdidas para la empresa. Si los costos se asignan a los objetos de costo incorrectos, la empresa puede estar asignando recursos a objetos de costo que no rinden tantas ganancias como se esperaba.

Tipos de costos

Hay varios tipos de costos que una organización debe definir antes de asignar costos a sus objetos de costo específicos. Estos costos incluyen:

1. Costos directos

Los costos directos son costos que pueden atribuirse a un producto o servicio específico, y no es necesario asignarlos al objeto de costo específico. Es porque la organización sabe qué gastos van a los departamentos específicos que generan ganancias y los costos incurridos en la producción de productos o servicios específicos Productos y servicios Un producto es un artículo tangible que se pone en el mercado para su adquisición. atención, o consumo mientras un servicio es un elemento intangible, que surge de. Por ejemplo, se conocen los salarios pagados a los trabajadores de la fábrica asignados a una división específica y no es necesario asignarlos nuevamente a esa división.

2. Costos indirectos

Los costos indirectos son costos que no están directamente relacionados con un objeto de costo específico como una función, producto, o departamento. Son costos necesarios por el bien de las operaciones y la salud de la empresa. Algunos ejemplos comunes de costos indirectos incluyen costos de seguridad, costos de administración, etc. Los costos se identifican primero, agrupado y luego asignados a objetos de costo específicos dentro de la organización.

Los costos indirectos se pueden dividir en costos fijos y variables. Los costos fijos son costos que se fijan para un producto o departamento específico. Un ejemplo de costo fijo es la remuneración de un supervisor de proyecto asignado a una división específica. La otra categoría de costo indirecto son los costos variables, que varían con el nivel de producción. Los costos indirectos aumentan o disminuyen con los cambios en el nivel de producción.

3. Gastos generales

Los costos generales son costos indirectos que no forman parte de los costos de fabricación. No están relacionados con los costos laborales o materiales en los que se incurre en la producción de bienes o servicios. Apoyan los procesos de producción o venta de los bienes o servicios. Los gastos generales se cargan a la cuenta de gastos, y deben pagarse continuamente independientemente de que la empresa venda bienes o no.

Algunos ejemplos comunes de gastos generales son los gastos de alquiler, utilidades seguro, franqueo e impresión, Gastos administrativos y legales SG &ASG &A incluye todos los gastos no productivos incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, márketing, y costos de investigación y desarrollo.

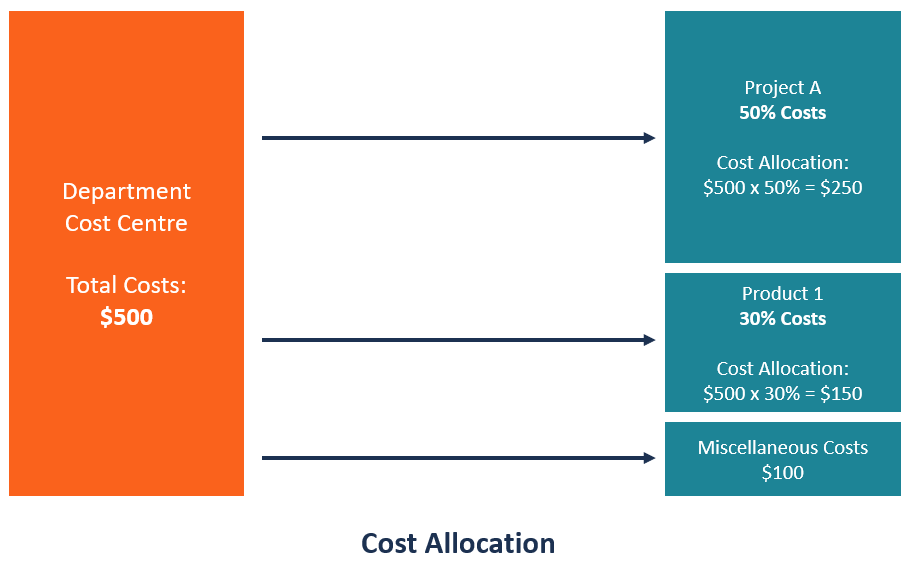

Mecanismo de asignación de costos

Los siguientes son los pasos principales involucrados en la asignación de costos a los objetos de costo:

1. Identificar los objetos de costo

El primer paso al asignar costos es identificar los objetos de costo para los cuales la organización necesita estimar por separado el costo asociado. La identificación de objetos de costo específicos es importante porque son los impulsores del negocio, y las decisiones se toman con ellos en mente.

El objeto de coste puede ser una marca, proyecto, línea de producto, Departamento de division, o una sucursal de la empresa. La empresa también debe determinar la base de asignación de costos, que es la base que utiliza para asignar los costos a los objetos de costo.

2. Acumule costos en un grupo de costos

Después de identificar los objetos de costo, el siguiente paso es acumular los costos en un grupo de costos, pendiente de imputación a los objetos de coste. Al acumular costos, puede crear varias categorías donde los costos se agruparán en función de la base de asignación de costos utilizada. Algunos ejemplos de grupos de costos incluyen el uso de electricidad, el consumo de agua, pies cuadrados, seguro, Gastos de alquiler Gastos de alquiler Los gastos de alquiler se refieren al costo total de usar la propiedad de alquiler para cada período de informe. Por lo general, se encuentra entre los mayores gastos que, el consumo de combustible, y mantenimiento de vehículos de motor.

¿Qué es un controlador de costos?

Un generador de costos provoca un cambio en el costo asociado con una actividad. Algunos ejemplos de generadores de costos incluyen el número de horas-máquina, el número de mano de obra directa Mano de obra directa La mano de obra directa se refiere a los sueldos y salarios pagados a los trabajadores directamente involucrados en la fabricación de un producto específico o en la realización de las horas trabajadas, el número de pagos procesados, el número de órdenes de compra, y el número de facturas enviadas a los clientes.

Beneficios de la asignación de costos

Las siguientes son algunas de las razones por las que la asignación de costos es importante para una organización:

1. Ayuda en el proceso de toma de decisiones

La asignación de costos proporciona a la administración datos importantes sobre la utilización de costos que pueden usar para tomar decisiones. Muestra los objetos de costo que absorben la mayoría de los costos y ayuda a determinar si los departamentos o productos son lo suficientemente rentables como para justificar los costos asignados. Para objetos de costo no rentables, La dirección de la empresa puede reducir los costes asignados y desviar el dinero a otros objetos de costes más rentables.

2. Ayuda a evaluar y motivar al personal

La asignación de costos ayuda a determinar si los departamentos específicos son rentables o no. Si el objeto de coste no es rentable, la empresa puede evaluar el desempeño de los miembros del personal para determinar si una disminución en la productividad es la causa de la no rentabilidad de los objetos de costo.

Por otra parte, si la empresa reconoce y premia a un departamento específico por lograr la mayor rentabilidad en la empresa, los empleados asignados a ese departamento estarán motivados para trabajar duro y continuar con su buen desempeño.

Recursos adicionales

CFI es el proveedor oficial del Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Análisis de equilibrio Análisis de equilibrio Análisis de equilibrio en economía, modelamiento financiero, y la contabilidad de costos se refiere al punto en el que el costo total y los ingresos totales son iguales.

- Costo de producción Costo de producción El costo de producción se refiere al costo total en el que incurre una empresa para producir una cantidad específica de un producto u ofrecer un servicio.

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

Costo operacional

¿Cuáles son los costos operativos? Los costos operativos están asociados con el mantenimiento y la administración de una empresa en el día a día. Los costos operativos incluyen los costos directos d

-

¿Qué es la asignación de costos? (+ Tipos de Costos y Ejemplos)

Incluso las pequeñas empresas pueden beneficiarse de la asignación adecuada de costos. Aprenda qué es la asignación de costos y por qué debería usar esta medida contable en su negocio. Los dueños de

Contabilidad

-

¿Qué es un costo implícito?

¿Qué es un costo implícito? Un costo implícito es un costo de oportunidad no monetario que es el resultado de un negocio, en lugar de incurrir en un costo directo, Gasto monetario:utilizar un activo o recurso que ya posee. El co...

-

¿Qué es el costo marginal?

¿Qué es el costo marginal? El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié...