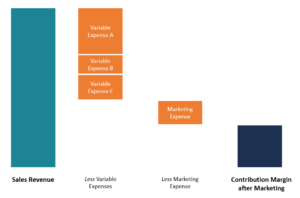

¿Qué es el margen de contribución después del marketing (CMAM)?

El margen de contribución después de la comercialización (CMAM) se refiere a la cantidad de dinero generado por cada unidad vendida después de deducir los costos variables Costos variables Los costos variables son gastos que varían en proporción al volumen de bienes o servicios que produce una empresa. En otras palabras, son costos que varían y gastos de marketing incurridos por una empresa. El margen de contribución después de la comercialización es similar al margen de contribución, pero la empresa debe tener en cuenta los costos de marketing incurridos al promocionar el producto a compradores potenciales con información sobre los productos de la empresa. CMAM le dice si las ventas netas son suficientes para cubrir los costos variables totales y qué parte de las ventas netas queda para cubrir los gastos fijos.

El componente de costo variable está compuesto por gastos que fluctúan con los cambios en los niveles de producción. Ejemplos de costos variables incluyen materias primas, mano de obra directa, inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que a, Comisión de ventas, y costos de envío Gastos de flete Los gastos de flete se refieren al precio que cobra un transportista por enviar la carga desde la ubicación de origen a la ubicación de destino. El gasto lo paga la persona que quiere que la mercancía se transporte de un lugar a otro. El monto de los gastos de flete cobrado depende del modo de transporte. Costes fijos, por otra parte, son costos que permanecen fijos incluso cuando hay cambios en los niveles de producción. Ejemplos de costos fijos incluyen alquiler, arrendamiento de equipo, sueldos de gestión, y publicidad.

Gasto de marketing en el margen de contribución:¿es fijo o variable?

Los gastos de marketing se clasifican como un costo fijo, ya que las empresas asignan el dinero que planean gastar durante un período en particular y su objetivo es gastar el presupuesto de marketing mensual o anual. Al mismo tiempo, Hay algunos elementos de los gastos de marketing que pueden considerarse variables. Por ejemplo, comisión de ventas Comisión La comisión se refiere a la compensación pagada a un empleado después de completar una tarea, cual es, a menudo, vender una cierta cantidad de productos o servicios está directamente relacionado con el volumen de ventas durante un período específico.

Dependiendo de la industria, El gasto fijo del mercado puede ver variaciones estacionales en las que una empresa puede asignar más fondos al departamento de marketing para aprovechar un aumento de ingresos o una mayor demanda de productos específicos.

Cómo calcular el margen de contribución después de la comercialización

La fórmula para calcular el margen de contribución después de la comercialización es la siguiente:

CMAM =Ingresos por ventas - Costos variables - Gastos de marketing

El margen de contribución también se puede calcular por unidad para comprender cuánto contribuye una unidad de un producto a las ganancias generales de la empresa. El margen de contribución por unidad se calcula de la siguiente manera:

CMAM por unidad =Ingresos de ventas por unidad - Gastos variables por unidad - Gastos de marketing por unidad

La diferencia entre los ingresos por ventas y el costo variable (y el gasto de marketing) es el CMAM, y lo que queda es la combinación de costos fijos y ganancias. Para obtener la ganancia / pérdida neta, utilizamos la siguiente fórmula:

Beneficio operativo neto =CMAM - Costos fijos

Cuando una empresa o departamento es rentable, registrará una ganancia después de deducir los costos variables, gastos de marketing, y costos fijos. Si el valor resultante es negativo, significa que la empresa tuvo pérdidas y no tenía suficiente dinero para cubrir sus gastos.

Margen de contribución después del ejemplo de marketing

ABC Limited fabrica bombillas de bajo consumo. Los costos variables de fabricar una bombilla incluyen $ 1.70 en materias primas, $ 1.50 costo laboral directo, $ 0.50 electricidad, y $ 0.30 costos de envío. La empresa también incurre en $ 3, 000 en arrendamiento de equipos, $ 4, 500 en alquiler de fábrica, $ 20, 000 en sueldos de gestión, y $ 7, 000 en gastos de marketing. El precio de venta por unidad es de $ 7,50, y la empresa vendió 20, 000 bombillas en el año anterior.

Para obtener el margen de contribución después de la comercialización, utilizamos la siguiente fórmula:

Margen de contribución después del marketing =Ingresos por ventas - Costos variables - Gastos de marketing

Dónde:

Ingresos por ventas =$ 7,50 x 20, 000 =$ 150, 000

Costos variables =($ 1.70 + $ 1.50 + $ 0.50 + $ 0.30) x 20, 000

=$ 4 x 20, 000 = $ 80, 000

El margen de contribución después de la comercialización se obtiene de la siguiente manera:

=$ 150, 000 - $ 80, 000 - $ 7, 000 = $ 63, 000

Para obtener la ganancia o pérdida operativa neta, deducimos los costos fijos del margen de contribución después de la comercialización, Como se muestra abajo:

=$ 63, 000 - ($ 3, 000 + $ 4, 500 + $ 20, 000)

=$ 63, 000 - $ 27, 500 = $ 35, 500

Esto significa que ABC Limited registró una ganancia operativa neta de $ 35, 500 en el ejercicio anterior.

Cómo se usa CMAM

El margen de contribución después del marketing es una métrica útil para la toma de decisiones en una empresa. Los siguientes son los usos principales de la métrica CMAM:

Gestión

La dirección de una empresa utiliza CMAM como herramienta de toma de decisiones a la hora de decidir qué producto seguir produciendo y qué producto descontinuar. Por ejemplo, usando el ejemplo anterior, suponga que la máquina de fabricación de bombillas produce tres tipos diferentes de bombillas, y la gerencia de la empresa debe tomar una decisión sobre dos tipos de bombillas para continuar fabricando y un tipo de bombillas para descontinuar.

La empresa puede utilizar el margen de contribución por unidad de cada tipo de bombilla para evaluar qué tipos de bombillas ofrecen la posibilidad de obtener las mayores ganancias. La gerencia puede decidir continuar produciendo los dos productos principales y descontinuar el tercer tipo de bombilla menos rentable. También pueden utilizar el resultado obtenido para tomar decisiones sobre cómo asignar recursos a los dos tipos restantes de bombillas.

Inversionistas

Los inversores pueden utilizar el CMAM de los productos de alto rendimiento de diferentes empresas potenciales para decidir en qué empresas invertir. Si una empresa produce un producto superior que mantiene constantemente un alto CMAM en comparación con los productos de otros competidores, los inversores pueden utilizar esa información para orientar sus decisiones de inversión.

Las empresas con productos que proporcionan un CMAM bajo o negativo señalan un producto no viable que debe descontinuarse o mejorarse para competir favorablemente con los productos de otros competidores.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- 5 P del marketing 5 P del marketing 5 P del marketing - Producto, Precio, Promoción, Lugar, y Personas:son elementos clave de marketing que se utilizan para posicionar una empresa estratégicamente. Las 5 P de

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Costos Fijos y Variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Margen de utilidad operativa Margen de utilidad operativa El margen de utilidad operativa es un índice de rentabilidad o rendimiento que refleja el porcentaje de ganancia que una empresa produce de sus operaciones. antes de restar impuestos y cargos por intereses. Se calcula dividiendo el beneficio operativo por los ingresos totales y expresando como porcentaje.

-

¿Qué son los costos variables?

Los costos variables son gastos que varían en proporción al volumen de bienes Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las

-

¿Qué es la sobrecarga variable?

Los gastos generales variables se refieren a la fluctuación en los costos de fabricación asociados con el funcionamiento de las empresas. Para operar continuamente, las empresas necesitan gastar diner

Contabilidad

-

¿Cuáles son los costos de los productos?

¿Cuáles son los costos de los productos? Los costos del producto son costos en los que se incurre para crear un producto destinado a la venta a los clientes. Los costos del producto incluyen material directo (DM), mano de obra directa (DL), ...

-

¿Qué es un margen de beneficio?

¿Qué es un margen de beneficio? En contabilidad y finanzas, un margen de beneficio es una medida de los ingresos (o beneficios) de una empresa en relación con sus ingresos Ingresos por ventas Los ingresos por ventas son los ingresos...