¿Qué es una entrada de cierre?

Una entrada de cierre es una entrada de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de asientos de diario (que consisten en débitos y créditos) que se realiza al final de un período contable Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y empresas con fines contables para formular saldos anuales para transferir de una cuenta temporal a una cuenta permanente.

Las empresas utilizan entradas de cierre para restablecer los saldos de las cuentas temporales (cuentas que muestran saldos durante un solo período contable) a cero. Al hacerlo, la empresa traslada estos saldos a cuentas permanentes en el balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. Estas cuentas permanentes muestran los estados financieros a largo plazo de una empresa.

¡Aprenda más sobre los procesos contables en el curso Conceptos básicos de contabilidad de CFI!

Cuentas temporales

Las cuentas temporales son cuentas en el libro mayor general En contabilidad, un Libro mayor (GL) es un registro de todas las transacciones pasadas de una empresa, organizado por cuentas. Cuentas de libro mayor (GL) que se utilizan para acumular transacciones durante un solo período contable. Los saldos de estas cuentas se utilizan eventualmente para construir el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o al final del año fiscal.

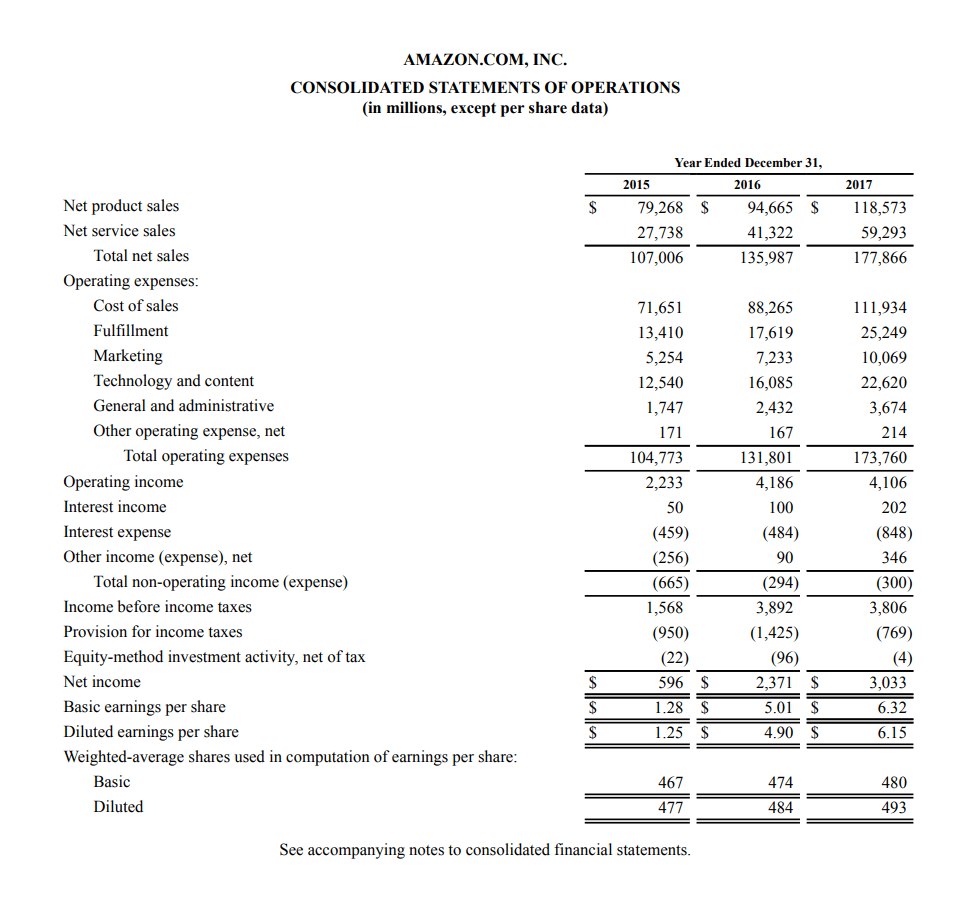

El estado de resultados es un estado financiero que se utiliza para representar el desempeño financiero y las actividades de una empresa durante un solo año fiscal. Es por esta razón que la línea de fecha en el estado de resultados anual se escribe como "Año terminado".

A continuación se muestra un ejemplo del estado de resultados anual de Amazon de 2017. Puedes ver eso para la fecha está escrito como "Año terminado el 31 de diciembre, YYYY ”.

¡Aprenda a leer estados financieros en el curso gratuito de lectura de estados financieros de CFI!

Como se mencionó, Las cuentas temporales en el libro mayor consisten en cuentas del estado de resultados como ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y / o cuentas de gastos. Cuando se publique la cuenta de resultados al final del año, los saldos de estas cuentas se transfieren al resumen de ingresos, que también es una cuenta temporal.

El resumen de ingresos se utiliza para transferir los saldos de cuentas temporales a utilidades retenidas Utilidades retenidas La fórmula de utilidades retenidas representa todos los ingresos netos acumulados netos de todos los dividendos pagados a los accionistas. Las ganancias retenidas son parte, que es una cuenta permanente en el balance.

Resumen de ingresos

El resumen de ingresos es una cuenta temporal que se utiliza para realizar asientos de cierre.

Todas las cuentas temporales deben restablecerse a cero al final del período contable. Para hacer esto, sus saldos se vacían en la cuenta de resumen de ingresos. La cuenta de resumen de ingresos luego transfiere el saldo neto de todas las cuentas temporales a las ganancias retenidas, que es una cuenta permanente en el balance.

Cuentas permanentes

Las cuentas permanentes son cuentas que muestran la posición financiera a largo plazo de una empresa. Las cuentas de balance son cuentas permanentes. Estas cuentas arrastran sus saldos a lo largo de múltiples períodos contables.

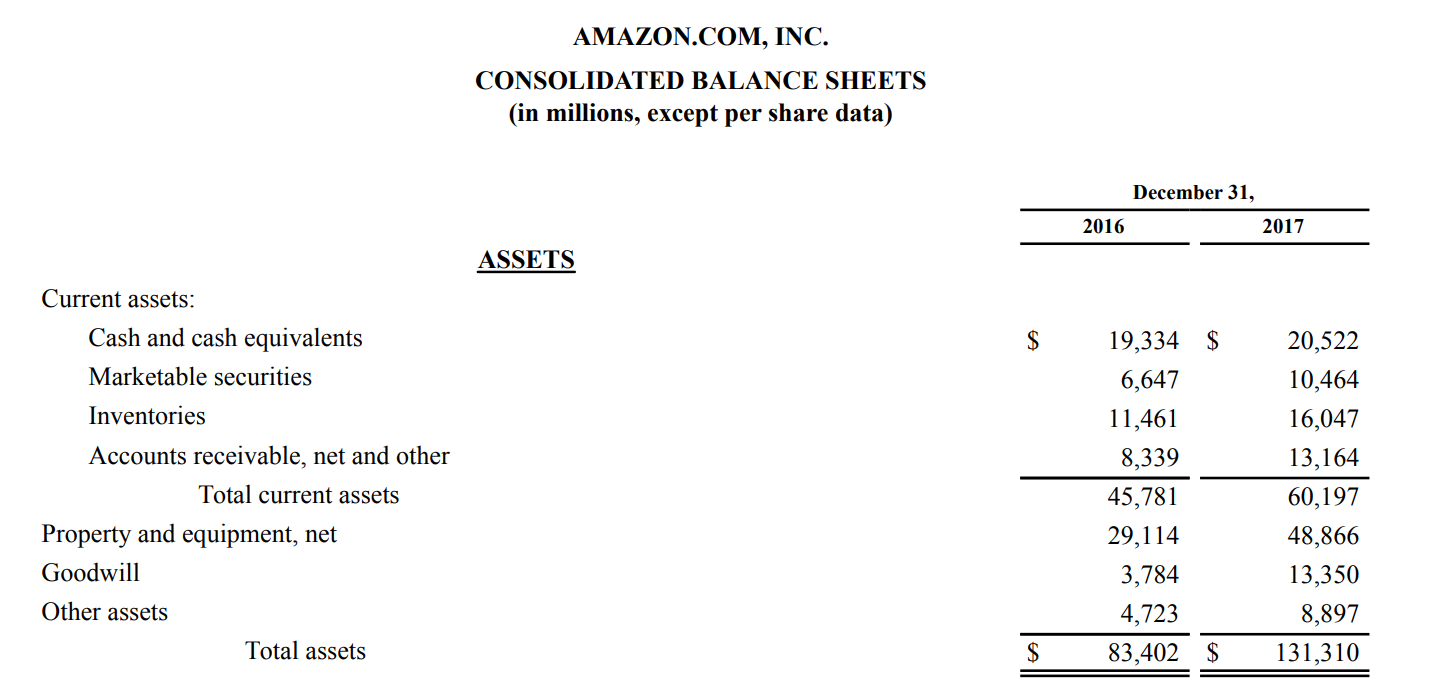

Para entender esto mejor podemos mirar una cuenta como inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que a. A continuación se muestra un extracto del balance anual de 2017 de Amazon.

¡Aprenda a leer estados financieros en el curso gratuito de lectura de estados financieros de CFI!

El balance general captura una instantánea de una empresa en un momento determinado. Al mirar este balance general, podemos observar lo siguiente:

- El 31 de diciembre 2016, Amazon reportó $ 11, 461 millones de inventario. Esta cantidad se trasladó a principios de 2017.

- El 31 de diciembre 2017, Amazon publicó $ 16, 047 millones de inventario.

- Amazon aumentó sus inventarios en $ 4, 586 millones en 2017 para llegar al saldo reportado al 31 de diciembre, 2017.

Mirándolo de esta manera, podemos ver cómo Inventory es una cuenta permanente que arrastra los saldos a través de múltiples períodos contables.

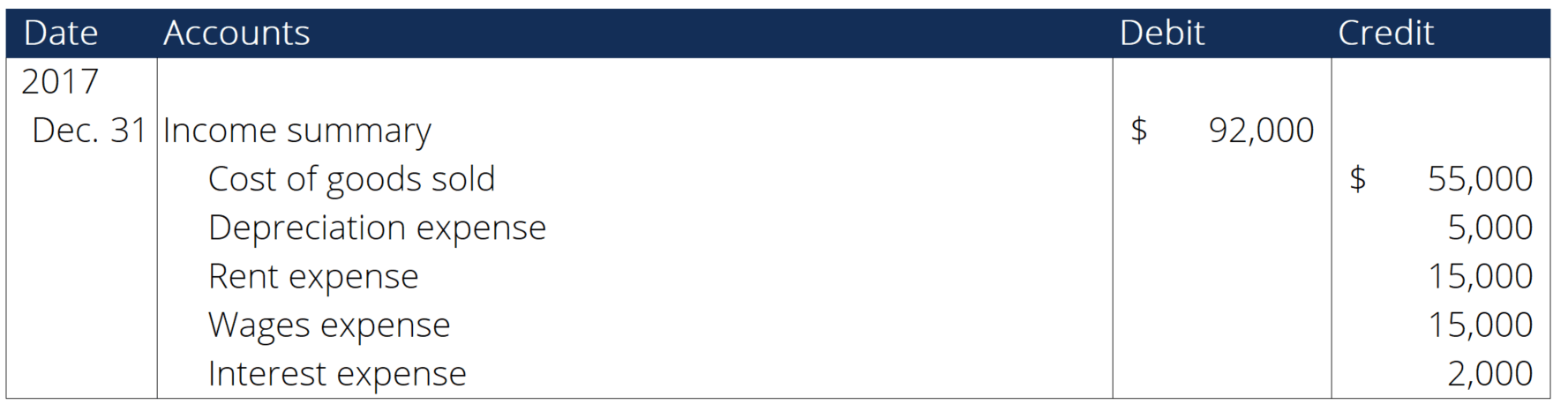

Ejemplo de una entrada de cierre

A continuación se muestran ejemplos de asientos de cierre que ponen a cero las cuentas temporales en el estado de resultados y transfieren los saldos a la cuenta de ganancias retenidas permanente. Esto se hace usando la cuenta de resumen de ingresos.

1. Cerrar cuentas de ingresos

Borrar el saldo de los ingresos Ingresos Ingresos es el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Cuenta de ingresos (también denominada Ventas o Ingresos) debitando los ingresos y acreditando el resumen de ingresos.

2. Cerrar cuentas de gastos

Borre el saldo de las cuentas de gastos debitando el resumen de ingresos y acreditando los gastos correspondientes.

3. Cerrar resumen de ingresos

Cierre la cuenta de resumen de ingresos debitando el resumen de ingresos y acreditando las ganancias retenidas.

4. Cerrar dividendos

Cerrar los dividendos Dividendo Un dividendo es una parte de las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo. cuenta mediante el débito de las utilidades retenidas y el abono de dividendos.

Recursos adicionales

Gracias por leer la guía de entrada de cierre de CFI. ¡Corporate Finance Institute tiene otros recursos que lo ayudarán a ampliar sus conocimientos y avanzar en su carrera! Consulte los enlaces a continuación:

- Fundamentos contables

- Introducción a las finanzas corporativas

- Ecuación contable Ecuación contable La ecuación contable es un principio básico de contabilidad y un elemento fundamental del balance. Activos =Pasivos +

- Vinculación de los estados financieros ¿Cómo se vinculan los 3 estados financieros? ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para crear modelos financieros y

-

¿Qué son los ingresos?

Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res

-

¿Qué son los ingresos frente a los ingresos?

Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por

Contabilidad

-

¿Qué son los ingresos no operativos?

¿Qué son los ingresos no operativos? Los ingresos no operativos se refieren a la parte de los ingresos de una empresa que no es atribuible a sus operaciones comerciales principales. Es una categoría en un estado de resultados de varios p...

-

¿Qué es el beneficio?

¿Qué es el beneficio? La ganancia es el valor que queda después de que se han pagado los gastos de una empresa. Se puede encontrar en un estado de resultados. Si el valor que queda después de deducir los gastos de los ingr...