¿Qué es el ingreso anualizado?

Los ingresos anualizados se refieren a una estimación de los ingresos totales generados durante un año. Se calcula utilizando datos parciales, y por lo tanto, los ingresos generados representan una estimación de la cantidad que una empresa o un individuo habría ganado en un año.

El ingreso anualizado ayuda a los contribuyentes a evitar incurrir en multas e intereses sobre el pago de impuestos Impuestos directos Los impuestos directos son un tipo de impuestos que paga una persona y que se pagan directamente o directamente al gobierno. como el impuesto sobre la renta, impuesto de capitación, impuesto a la tierra, y debido a la fluctuación de los ingresos. Es útil para estimar los impuestos adeudados para un período determinado y crear estimaciones presupuestarias basadas en las cifras reales del período anterior.

Resumen

- El ingreso anualizado es el valor estimado de la cantidad anual de ingresos obtenidos.

- Calcular el ingreso anualizado para un contribuyente con una fuente de ingresos fluctuante es un desafío, y se recomienda un método de pago de ingresos anualizados.

- Los impuestos adeudados se pueden pagar trimestralmente utilizando el valor estimado generado a partir del método de pago en cuotas de ingresos anualizados.

Comprensión de los ingresos anualizados

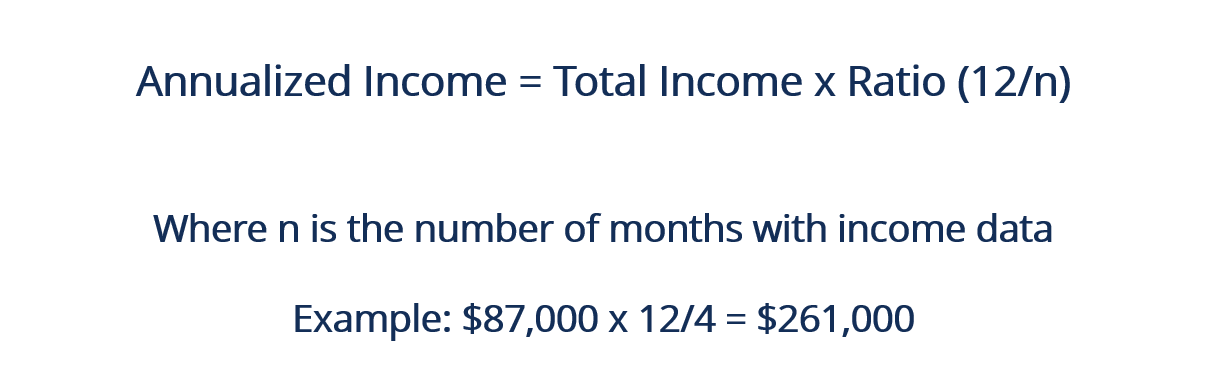

Se utilizan varios métodos para calcular el ingreso anualizado, y cada método se adapta a la situación. Sin embargo, el enfoque convencional implica encontrar el producto entre el valor del ingreso del trabajo por la razón de doce meses, dividido por el número dado de meses con datos de ingresos.

Por ejemplo, considere el escenario hipotético donde las ganancias totales de un comerciante fueron $ 20, 000 en agosto, $ 23, 000 en septiembre, $ 25, 000 en octubre, y $ 19, 000 en noviembre. Los cuatro meses dan una ganancia total de $ 87, 000. Los ingresos del comerciante se pueden anualizar multiplicando $ 87, 000 por (12/4) para dar $ 261, 000.

Mecanismos de renta anualizada

Las cargas fiscales anuales se remiten mediante la retención de impuestos o mediante el pago de un valor fiscal estimado trimestralmente. Varias fuentes de ingresos están exentas de retención de impuestos, incluyendo intereses de dividendos, ganancias del trabajo por cuenta propia, ganancias de capital Ganancia de capital Una ganancia de capital es un aumento en el valor de un activo o inversión resultante de la apreciación del precio del activo o inversión. En otras palabras, la ganancia ocurre cuando el precio actual o de venta de un activo o inversión excede su precio de compra. y u otras fuentes que los contribuyentes indiquen en el Formulario 1099. La contribución estimada para el pago debe estar a la par con la retención de impuestos total y ser igual al 90% de la contribución total impaga, lo que sea menor.

Ejemplos de ingresos anualizados fluctuantes

Si las fuentes de ingresos de un contribuyente fluctúan durante un año fiscal, calcular el impuesto estimado adeuda es un desafío. El trabajo por cuenta propia se puede utilizar para ilustrar el concepto. Los ingresos del trabajo por cuenta propia varían de un mes a otro, y no es consistente.

Por ejemplo, considere que en el primer trimestre de un año, un propietario únicoProprietorProprietor significa tener la propiedad de algo. La propiedad unipersonal es la forma más simple de negocio en la que una persona es propietaria del negocio. ganó un total de $ 30, 000, y en el segundo trimestre, sus ganancias ascendieron a $ 45, 000. El aumento de los ingresos en el segundo trimestre implica un aumento similar en el nivel de ingresos del año.

El impuesto estimado adeuda también se basa en el bajo nivel de ingresos. Por esta razón, el contribuyente puede incurrir en la multa por pago insuficiente durante el primer trimestre del año fiscal.

Solución a la renta anualizada fluctuante

El formulario 2210 del Servicio de Impuestos Internos (IRS) permite a los contribuyentes anualizar sus ingresos trimestralmente y estimar la cantidad de impuestos según el nivel de ingresos. El anexo del formulario 2210 del IRS se puede utilizar para registrar el ingreso anualizado del contribuyente para cada trimestre. El contribuyente puede estimar el impuesto total adeudado en relación con la estimación anualizada.

Por ejemplo, considere un empresario autónomo que, en el primer trimestre, ganó $ 30, 000, mientras que en el segundo trimestre, sus ganancias ascendieron a $ 45, 000. El formulario 2210 del IRS permite al propietario registrar y anualizar los dos ingresos para trimestres diferentes, independientemente.

La técnica se denomina método de pago de ingresos anualizados, ya que tiene como objetivo minimizar las multas y los pagos insuficientes en los que incurrió el contribuyente debido a la fluctuación de los ingresos.

Método de pago a plazos de ingresos anualizados

El método de pago a plazos de los ingresos anualizados divide las estimaciones anuales de impuestos en cuatro porciones iguales. El valor estimado se puede utilizar para liquidar los impuestos estimados, siempre que el flujo de ingresos sea constante. La técnica, sin embargo, no funciona bien para personas con ingresos fluctuantes.

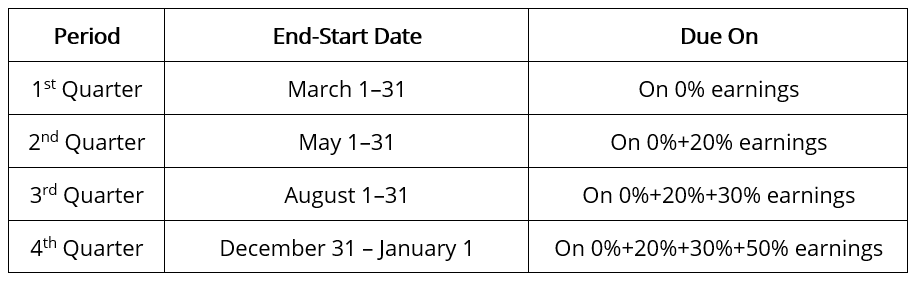

Para ilustrar, considere dos contribuyentes, A y B, cada uno debe un total de $ 100, 000 en impuesto anual estimado. Además, cada contribuyente gana $ 25, 000 en pagos estimados en cuatro cuotas. El contribuyente A reportó un ingreso estable, por lo que las estimaciones trimestrales liquidaron sus obligaciones tributarias en su totalidad. El contribuyente B reportó ingresos desiguales, teniendo cada trimestre un 0%, 20%, 30%, y 50%, respectivamente.

Los dos primeros pagos resultaron en un sobrepago de impuestos de $ 25, 000 y $ 5, 000, mientras que las dos últimas cuotas resultaron en un pago insuficiente de $ 25, 000 y $ 5, 000. El contribuyente B estaba sujeto a cuatro multas por pago insuficiente porque, en los dos primeros trimestres, no pagó en su totalidad. Las dos últimas sanciones vinieron por no cumplir con los plazos de vencimiento.

El contribuyente B puede, Afortunadamente, ganar alivio de penalización. Está en una mejor posición para calcular sus cuotas trimestrales, para que coincidan con las ganancias. Esta correlación se puede lograr anualizando las cuotas durante cuatro períodos superpuestos, donde el 1 de enero es el comienzo de cada período.

El primer trimestre cierra el 31 de marzo de el segundo finaliza el 31 de mayo, el siguiente el 31 de agosto, y el ciclo final finaliza el 31 de diciembre. Tenga en cuenta que todos los períodos anteriores se incluyen en cada período, y el último período cubre todo el año.

Los importes de las cuatro cuotas son diferentes. La suma de las cuotas es igual al impuesto anual estimado del Contribuyente B. Las nuevas cuotas no solo se pagan en su totalidad sino que también se reducen.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Rendimiento total anualizado Rendimiento total anualizado Un rendimiento total anualizado es el rendimiento obtenido de una inversión cada año. Se calcula como un promedio geométrico de los rendimientos de cada año obtenidos durante un

- Remuneración Remuneración La remuneración es cualquier tipo de compensación o pago que una persona o empleado recibe como pago por sus servicios o el trabajo que realiza para una organización o empresa. Incluye cualquier salario base que reciba un empleado, junto con otros tipos de pago que devengan durante el curso de su trabajo, cuales

- Impuestos por capacidad de pago Impuestos por capacidad de pago (ATP Taxation) es un principio fiscal que afirma que los impuestos deben recaudarse en función de la capacidad de un individuo para pagar el impuesto. En otra

- Aviso de deficiencia Aviso de deficiencia Un aviso de deficiencia es un aviso legal que es enviado por el Servicio de Impuestos Internos (IRS) a un contribuyente cuando hay una discrepancia en

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

-

¿Qué es el cumplimiento voluntario?

El cumplimiento voluntario es un supuesto bajo el cual opera el sistema tributario de EE. UU. Es el principio por el cual todos los contribuyentes cooperarán con el sistema tributario, Presentar una d

Contabilidad

- ¿Qué es el impuesto sobre la renta de las empresas y el impuesto sobre la renta de las personas físicas?

- ¿Qué es el impuesto sobre la renta federal?

- ¿Qué es el impuesto sobre la renta?

- ¿Qué es el impuesto sobre la renta a pagar?

- ¿Qué es neto de impuestos?

- ¿Qué son los ingresos contables?

- ¿Qué son los ingresos acumulados?

- ¿Qué es un impuesto a la renta diferido?

- ¿Qué es el suavizado de ingresos?

-

¿Qué son los ingresos?

¿Qué son los ingresos? Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res...

-

¿Qué son los ingresos frente a los ingresos?

¿Qué son los ingresos frente a los ingresos? Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por...