Herramientas de elaboración de presupuestos personales (elaboración de presupuestos de sobres a aplicaciones)

El presupuesto es uno de los aspectos más importantes de las finanzas personales. Ya sea que esté planificando con anticipación un gran gasto, como una boda o un nuevo hogar, o simplemente necesita realizar un seguimiento de sus finanzas mensuales, un presupuesto es el primer paso para poner todo en orden. Sin embargo, muchas personas pueden tener dificultades para elaborar y mantener presupuestos coherentes.

De hecho, muchos estadounidenses luchan con sus finanzas personales, especialmente en lo que respecta a la deuda. El hogar promedio (dos personas) tiene alrededor de $ 137, 000 en deuda, incluidos los préstamos para estudiantes, pagos de hipoteca, deuda de tarjeta de crédito, y otros préstamos. La elaboración de un presupuesto es una de las mejores estrategias que puede ayudarlo a abordar su deuda mensual y ayudarlo a asegurarse de que tenga un poco de espacio financiero para respirar.

- El sistema de envolvente

- Gastos registrados

- El presupuesto 50/30/20

- El presupuesto 80/20

- Usando Mint

Con el enfoque correcto, puede administrar su deuda y gastos mensuales. El presupuesto no tiene por qué venir en un paquete complejo con cientos de detalles que necesitaría un título en contabilidad para comprender. Hay herramientas sencillas que puede dominar en una hora o menos, y aquí tienes cuatro de los mejores.

El sistema de envolvente está probado y es verdadero

El sistema de presupuesto de sobres proviene de una época pasada, pero todavía funciona hoy. El sistema es eficiente y tienes una ayuda visual, tu dinero, en la palma de tu mano. Puede llevar algún tiempo adaptarse a la idea de gastar dinero en efectivo en lugar de pasar una tarjeta de débito a través de la máquina en las cajas registradoras. Sin embargo, así se ha hecho durante generaciones, y todavía es factible.

Así es como funciona el sistema de sobres.

- Etiquetará un sobre para cada gasto por separado en el que incurra de forma regular, como la comida, combustible para su vehículo, y entretenimiento.

- Puede que tarde uno o dos meses en resolverse, pero calcule cuánto gasta en promedio en cada área. En cada sobre va el efectivo que ha asignado para cada gasto.

- La cantidad en cada sobre es todo lo que puede usar en cada área. ¿Te has quedado sin fondos de entretenimiento? Eso es eso.

El sistema de sobres funciona porque una vez que se gasta el dinero presupuestado, se fue. Solo tendrá que resistir la tentación de echar mano de otro sobre para pagar algo que exceda su presupuesto. Si se encuentra con una emergencia, por supuesto, depende de su criterio si recurre a otros fondos. Pero la idea es mantener cierta coherencia en sus hábitos de gasto de mes a mes, y limitarlo a una cantidad razonable.

Tenga en cuenta que este método es principalmente útil para los gastos diarios, como comestibles, servicios como cortes de pelo, y diversión, como ir al cine o salir con amigos. Naturalmente, hay gastos que no se pueden agregar al sistema de sobres, como el pago de su hipoteca o alquiler, utilidades y otras facturas que debe pagar con cheque o tarjeta de débito. Pero para todo lo demás el sistema de sobres mantiene sus gastos diarios bajo control.

Los gastos registrados revelan tendencias

Este sistema es más una herramienta de seguimiento que una herramienta de presupuesto general, y de hecho se puede utilizar junto con un presupuesto como el sistema de sobres. Una cosa que mucha gente olvida al armar un presupuesto es que los gastos variables e inesperados pueden arruinar mucho el presupuesto; piense en algo como una reparación repentina de un automóvil, o tal vez la repentina comprensión de que olvidó el cumpleaños de su sobrina. Tomar el control de este único aspecto de sus finanzas puede producir grandes resultados. Los gastos de registro no requieren más que una libreta y un bolígrafo o un simple software de hoja de cálculo. También necesitará una calculadora si las matemáticas no son su lengua materna.

Al final de una semana, puede contar cada compra y determinar cuánto de su presupuesto se dedica a controlables, Gastos previstos. Al final del mes, Vuelva a contar y es posible que se sorprenda si sus gastos inesperados realmente terminan costándole cerca de lo que hacen sus gastos esperados.

- Nota: Una buena herramienta de presupuestación que puede utilizar para registrar los gastos de manera constante, y de una manera que le brinde una visión general de sus finanzas, es una hoja de cálculo. Usando ese software de hoja de cálculo que acabamos de mencionar, puede hacer varias columnas para representar los tipos de gastos que encuentra a menudo, y filas para representar cada día o semana (según el programa de presupuesto que más le convenga). Si no está seguro de por dónde empezar, puede consultar las plantillas de hojas de cálculo presupuestarias básicas de Mint.

El beneficio de registrar los gastos como herramienta de planificación presupuestaria es mostrar patrones de gasto, y le muestra qué cosas incluir en su presupuesto. Una vez que conozca sus hábitos y el efecto real que tienen en su presupuesto, puede tomar mejores decisiones.

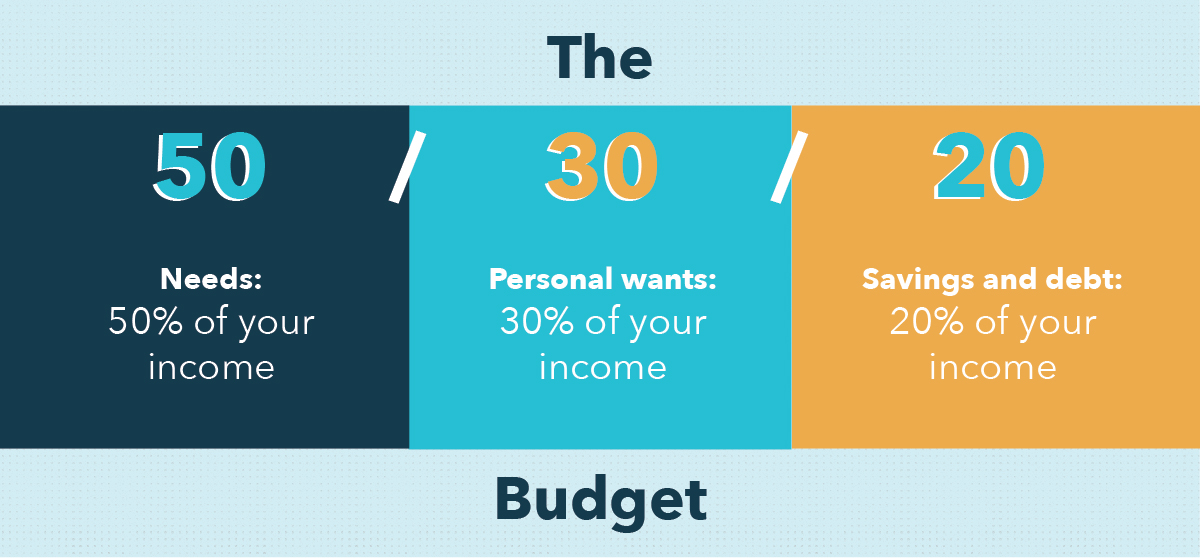

El presupuesto 50/30/20 para ahorros a largo plazo

Una herramienta de presupuestación personal por la que a menudo abogamos es el presupuesto 50/30/20. Es popular y muy recomendable porque es simple, eficaz, realista, y se puede implementar a partir de hoy. El presupuesto 50/30/20 funciona sugiriendo que asigne sus ingresos en función de las tres categorías principales de gastos:Necesidades, Quiere, y ahorros.

Así es como funciona:

- 50% de tu presupuesto se destina a las necesidades. ¿Qué cuenta como necesidad? Cosas sin las que te costaría mucho vivir, como comestibles, pagos de coche, alquilar, utilidades seguro, gastos médicos, y pagos mínimos de deuda.

- 30% de tu presupuesto se puede gastar en lo que quieras. ¿Te encanta hacerte buenos cortes de pelo? Ve a por ello. ¿Quieres ese par de zapatillas asesinas? Aprovechar el momento. ¿Tratando de impresionar a una cita? Esta parte de su presupuesto está aquí para ayudar.

- 20% de tu presupuesto debe gastarse en ahorros y pago de deudas adicionales. Primero, si no tiene ahorros de emergencia, Puede utilizar la mayor parte de esta parte de su presupuesto con la que se sienta cómodo para aumentarla; por lo general, se sugieren gastos de 3 a 6 meses. Una vez que haya logrado los ahorros de su presupuesto de emergencia, puede reasignar una mayor parte de sus ingresos al pago de deudas, o simplemente sigue ahorrando. De cualquier manera, esta parte de su presupuesto se centra en el futuro a largo plazo.

Saber que se supone que debe seguir la herramienta de planificación presupuestaria 50/30/20 es una cosa, pero mantener un registro de sus gastos y ser diligente en la categorización de cada compra puede ser más difícil.

Una opción más sencilla:el presupuesto 80/20

A veces, distinguir los deseos de las necesidades puede ser un desafío:definitivamente necesitas un par de zapatos, pero, ¿cuántos pares necesitas tener antes de que el siguiente se convierta en un simple deseo? O tal vez tu coche técnicamente todavía funciona con un parachoques roto, pero una parte de ti piensa que es inteligente arreglarlo de todos modos.

Si no quiere lidiar con una ambigüedad como esa, en su lugar, puede utilizar la herramienta de presupuestación 80/20. Lo que le falta en especificidad y orientación lo compensa siendo simple y liberador. Así es como funciona:

- 80% de tu presupuesto se gasta en lo que necesite. Alquilar, zapatos nuevos, una noche en la ópera, depende totalmente de ti y de tus deseos y necesidades.

- 20% de su presupuesto debe ser salvado. Al comienzo de cada mes, o siempre que le paguen, simplemente separe el 20% de su cheque de pago u otros ingresos y guárdelo en ahorros (o para el pago de la deuda).

¡Eso es todo! Este presupuesto funciona bien para aquellos que quieren asegurarse de que están ahorrando lo suficiente, pero luchan por prestar atención a su presupuesto lo suficiente como para seguir un conjunto de reglas más estrictas.

La menta lo simplifica todo

El software de presupuesto y la aplicación móvil de Mint están diseñados para empaquetar lo mejor de estas herramientas de presupuesto personal en un lugar conveniente. En minutos, puede elaborar un presupuesto que se adapte a sus necesidades, y es lo suficientemente fácil de usar para que no tenga problemas para registrar constantemente las compras y verificar su saldo.

Mint le permite ingresar cuentas corrientes y de ahorro, así como cuentas de jubilación e inversión, para que tenga una idea completa de su perfil financiero. También podrá ingresar tarjetas de crédito y débito, para que la aplicación pueda realizar un seguimiento de sus gastos y mantenerse al día con su presupuesto. Recibos de servicios públicos, hipoteca o alquiler, comestibles, y cualquier otra categoría de presupuesto que pueda imaginar se puede ingresar, para que la aplicación sepa cómo categorizar cada uno de los gastos de su mes.

Desde su teléfono inteligente o tableta, nuestra herramienta de presupuestación puede ofrecer información sobre la marcha de sus finanzas personales, por lo que nunca tendrá que preguntarse si puede pagar esa invitación espontánea para el almuerzo que recibió de su amigo. La aplicación también le permite ingresar compras en efectivo, por lo que incluso si no paga con tarjeta, aún puede realizar un seguimiento de los gastos de su mes.

La creación de un presupuesto sólido y el uso de una herramienta de planificación presupuestaria eficaz son parte de su bienestar financiero. La mayoría de la gente comprende el peso que conlleva un buen presupuesto; es la inversión de tiempo y la confusión lo que desanima a muchos. Mint reúne las mejores características de presupuestación y las pone todas en un solo lugar. Con toneladas de estrategias presupuestarias y útiles herramientas de seguimiento de gastos a su disposición, puede comenzar a hacer un presupuesto y planificar seriamente su futuro hoy.

Fuentes

Debt.org | Consumer.gov

-

Consejos de inversión que podemos aprender de 10 jefes exitosos

Cuando se trata de dinero, No hay nada tan enriquecedor como tener una buena comprensión de sus finanzas y lograr la libertad financiera. Sin embargo, las mujeres a menudo pueden tener dificultades pa

-

¿Qué divisas están vinculadas al dólar?

Close-up de una junta de tipos de cambio de monedas extranjeras Los países tienen dos formas de establecer el valor de su moneda en el mercado internacional. Muchos optan por utilizar una tasa fija r

-

¿Cómo funciona la retención de tarjetas de crédito?

¿Cómo funciona la retención de tarjetas de crédito? La retención de una tarjeta de crédito puede existir por una de dos razones. Un retención administrativa le impide usar la tarjeta debido a un pa

-

La huella medioambiental de la economía digital amenaza al planeta

La sociedad moderna ha prestado mucha atención a las promesas de la economía digital durante la última década. Pero ha prestado poca atención a su huella ambiental negativa. Nuestros teléfonos intel

presupuesto

- Transferí mi contrato de teléfono celular gratis

- Grandes ideas de regalos financieros para niños

- Reglas fiscales para la asistencia de matrícula del empleador

- 10 ideas para ahorrar dinero en la oficina en casa

- Alternativas de TurboTax - Comparación de software de impuestos

- Cómo presentar una declaración de impuestos enmendada:¿el IRS le debe dinero?

-

REVISIÓN DE HECHOS:El cofundador de Reddit dice que Ether alcanzará los $ 15,

REVISIÓN DE HECHOS:El cofundador de Reddit dice que Ether alcanzará los $ 15, 000 Alexis Ohanian, cofundador de Reddit, se equivocó cuando dijo que Ether (ETH) alcanzará los $ 15, 000 en 2018. Quiere decir que el $ 1, mucho más razonable, 500. Me equivoqué en ese artículo ...

-

5 errores comunes que cometen las personas inteligentes

5 errores comunes que cometen las personas inteligentes Si cree que solo las personas estúpidas cometen estos errores comunes, estás tan equivocado como yo. La verdad es que todos cometemos errores. La gente inteligente lo admite. La gente estúpida no lo h...

-

Los componentes de los contratos de seguro

Los componentes de los contratos de seguro La mayoría de las pólizas de seguro si cubren hogares, carros, vida, salud u otros riesgos, comparten elementos similares en su construcción. A pesar de las diferencias en los elementos cubiertos, mon...

-

Preguntas que debe hacer al comprar una casa móvil usada

Preguntas que debe hacer al comprar una casa móvil usada Comprar una casa móvil es una decisión importante, ya que probablemente querrá vivir en la unidad durante una cantidad considerable de tiempo. y dado que una inversión en el hogar podría ser considera...