Detenga las excusas y comience a aplastar el dinero

MM Nota:esta publicación fue escrita por Todd Kunsman, un joven de 29 años que comenzó su viaje FIRE hace 3 años. Sus publicaciones anteriores como invitado incluyen 8 pasos hacia la libertad financiera y 5 pasos para comenzar a ahorrar.

Uno de los números más importantes que debe calcular y rastrear consistentemente es su patrimonio neto, cuál es su activo total (aquellas cosas que valen dinero como su casa y cualquier inversión) y su pasivo total (lo que debe dinero como tarjeta de crédito, hipotecas, y deuda por préstamos estudiantiles). Su valor neto es cuánto dinero valdría si pagara todas sus deudas.

Activos - Pasivos =Patrimonio neto

Con el tiempo, a medida que crecen sus inversiones y paga su deuda, su patrimonio neto aumentará. por eso es tan esencial invertir mientras paga sus préstamos estudiantiles. Desde que comencé mi viaje financiero, he estado rastreando mi patrimonio neto utilizando herramientas gratuitas como Personal Capital.

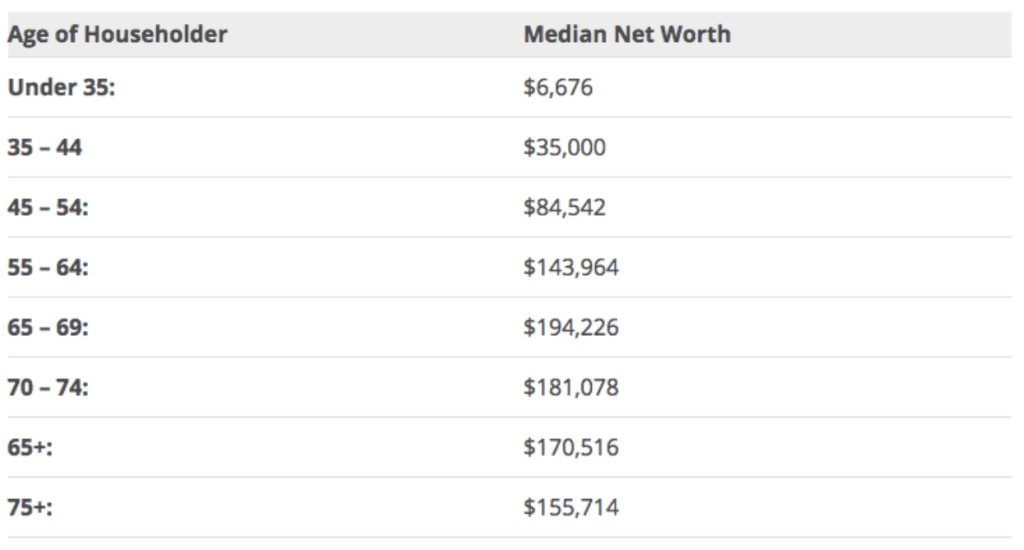

Valor neto medio en los Estados Unidos

Recientemente, un amigo y yo estábamos discutiendo una estadística interesante de un artículo sobre los valores netos. La estadística de la que estábamos hablando era de un artículo en Business Insider de Jim Wang que mostraba el valor neto promedio para los diferentes grupos de edad de los estadounidenses.

fuente:Wallet Hacks

Dado que la tasa de ahorro promedio en los Estados Unidos ha caído a un mínimo de 7 años en solo 2.9%, no es realmente sorprendente, pero increíblemente desconcertante ver que los miembros de mi grupo de edad (menores de 35 años) tienen un patrimonio neto de menos de $ 6k. Esa es

El grupo de edad de 35 a 44 años no es mucho mejor con un patrimonio neto de $ 35, 000. Eso es una locura considerando

- El precio promedio de un automóvil en los Estados Unidos es la friolera de $ 34, 968

- La deuda promedio por préstamos estudiantiles es de $ 34, 144

- el mayor costo de vida

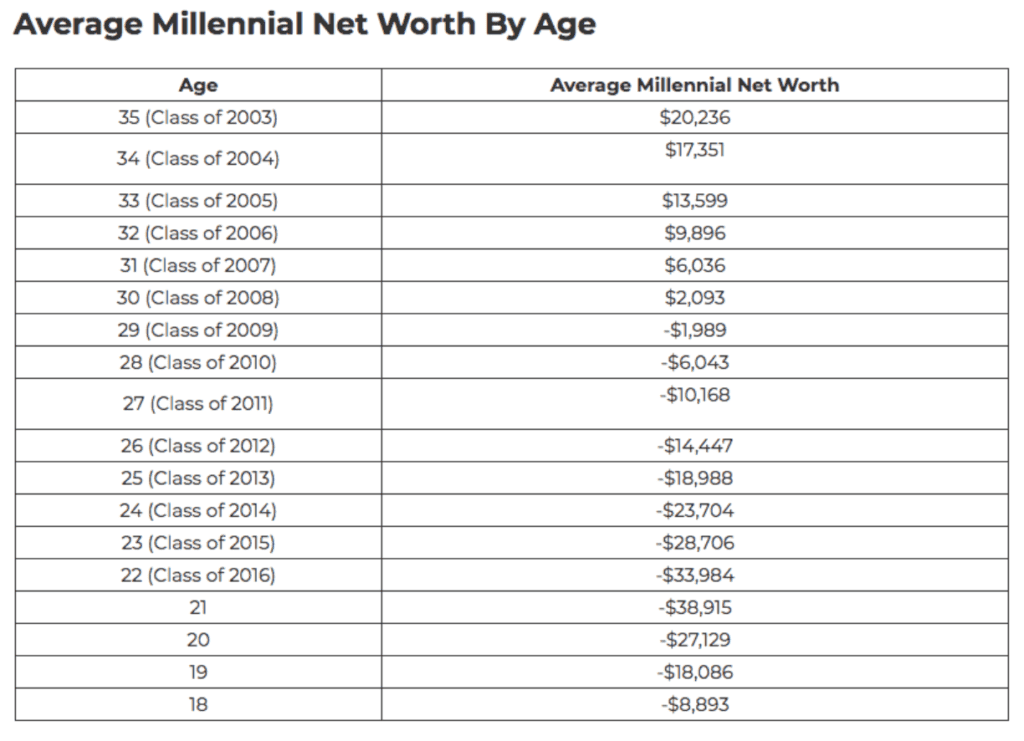

Esta es una receta para el desastre. Todos estos números pintan una imagen sombría de los estadounidenses y el agujero es cada vez más grande del que salir. Tampoco se vuelve más bonito solo por el patrimonio neto de los millennials según un análisis más detallado de The College Investor:

fuente:The College Investor

Mi amigo me preguntó por qué pensaba que más personas de nuestro grupo de edad están estancadas en un determinado patrimonio neto o por qué pensaba que era difícil para muchos cambiar su situación financiera. Luego preguntó, "¿Fue tan difícil para ti cambiar tu situación?" En una respuesta simple:¿Sí y no?

Las 5 principales excusas de dinero que te frenan

Pero después de recibir algunos mensajes de texto de ida y vuelta, Me di cuenta de que hay algunas excusas comunes que la gente hace sobre el dinero que les impide ahorrar e invertir. Estas son las mismas excusas de dinero que impiden que las personas busquen (y eventualmente logren) la independencia financiera.

Envíe esto a cualquiera de sus familiares o amigos que estén poniendo excusas y necesiten comenzar a ahorrar más dinero. Todo nuestro futuro depende de ello. ¡Aumentemos esos valores netos!

Excusa n. ° 1:"No tengo tiempo para hacer un presupuesto y revisar mis finanzas personales"

Una de las principales excusas que escuché entre mis amigos, colegas, y otros es la misma vieja excusa para la mayoría de las cosas:falta de tiempo. Seguro, Prácticamente todo el mundo tiene horarios ocupados, ya sea en la escuela, trabaja, familia, niños, etc. La mayoría de la gente lleva vidas extremadamente ocupadas.

Todavía, Apuesto a que la mayoría también encuentra tiempo para ver Netflix durante horas (Oye, ¡Yo también!), hacer deporte, ver deportes, e ir de compras, etc. Los estadounidenses ven una cantidad increíble de televisión cada semana. El millennial promedio ve la televisión 26 horas a la semana (3.7 horas al día) y los estadounidenses mayores (35-44) la ven 36 horas a la semana (5.14 horas a la semana).

Y todas esas cosas están bien si se hacen con moderación, pero es bastante fácil dedicar entre 20 y 30 minutos al mes a planificar y administrar sus finanzas. En serio que no mucho tiempo. Y en realidad lleva mucho menos tiempo de lo que cree.

Hay toneladas de herramientas gratuitas como Mint y Personal Capital. Usalos, usalos a ellos.

Excusa n. ° 2:"Las finanzas personales son demasiado confusas"

Esta fue la mayor excusa que personalmente me detuvo en mi propio viaje financiero. Pensar que las finanzas personales era confuso fue uno de mis mayores errores monetarios.

La principal razón por la que la gente piensa que las finanzas personales son demasiado complicadas es por dos razones principales:1) la industria financiera está configurada de modo que las finanzas personales parecen complicadas, con sus siglas y letra pequeña, para que algunas compañías financieras puedan ganar más dinero y 2) no se nos enseña mucho sobre el dinero en la escuela.

El desafío aquí es, a menos que estuvieras en contabilidad o alguna pista financiera en la escuela o la universidad, A los estadounidenses realmente no se les enseña mucho sobre las finanzas personales en el sistema educativo. Aunque la “administración del dinero” es una de las clases más solicitadas por los estudiantes de secundaria en los Estados Unidos y parece que la tendencia está comenzando a cambiar un poco.

La gran mayoría de las finanzas personales se puede aprender en línea de forma gratuita leyendo blogs y escuchando podcasts sobre dinero. O leyendo los mejores libros sobre dinero.

Excusa n. ° 3:"Es demasiado difícil salir de una deuda"

Ya sea deuda de préstamos estudiantiles, deuda de coche, deuda de tarjeta de crédito, deuda personal, o deuda hipotecaria, se siente como si todos estuvieran nadando en deudas en estos días. Pero pagar la deuda es realmente un juego de números:siempre pague primero la tasa de interés más alta, luego pasa al siguiente. En casi todos los casos, la deuda de la tarjeta de crédito tendrá la tasa de interés más alta y debe pagarse primero.

Pero no importa cuán grande sea su deuda (algunas personas en realidad tienen más de $ 1 millón en préstamos estudiantiles y pudieron pagarlos). Mientras solía tener muchas deudas, Cada año me sorprende la cantidad de deuda que pagué cuando al principio solo parecía una cantidad mínima. Cuanto antes empieces a triturarlo, antes desaparecerá. A nadie le gusta tener deudas, pero tienes que afrontarlo de frente en lugar del, "Me preocuparé por eso más tarde".

Excusa n. ° 4:"Me preocuparé más tarde"

Esta es la excusa de dinero que más me molesta. Soy culpable de eso. Demasiados de nosotros postergamos nuestras finanzas para más tarde. Cuanto más espere para invertir, ahorrar o pagar una deuda, más tiempo perderá las posibles ganancias de inversión.

La primera empresa para la que trabajé después de graduarme de la universidad tenía un 401k bastante sólido, pero sabía muy poco y no estaba demasiado preocupado. "Me preocuparé más tarde, "Me decía a mí mismo. Todo lo que sabía en ese momento era que tener un 401k era bueno, así que me inscribí pero solo contribuí con el 2% cuando la empresa igualó el 6%. ¡Oh! Facepalm. SMH.

Bien, después de trabajar en la empresa durante 4 años me despidieron. Durante todo ese tiempo, ¡Nunca aumenté mi tasa de contribución ni una vez! Fácilmente me perdí $ 50, 000 - $ 100, 000 en ganancias de inversión potenciales futuras al no aumentar mi tasa de contribución 401k. Ahora, por supuesto, Debo quedarme con el dinero que ahorré pero me pateo por no pasar el tiempo (la excusa n. ° 1 del hombre sigue arrastrándose) y solo mirándolo.

No importa qué decisión financiera esté posponiendo hoy, como ahora mismo. Sácalo de tu plato. Como bono adicional, Las investigaciones actuales en neurociencia muestran que tomar decisiones te hace feliz.

Excusa n. ° 5:"¿Qué pasa si pierdo dinero?"

¿Quién no ha escuchado esta excusa del dinero? Seriamente. En mi opinión, demasiada gente piensa que invertir es apostar. Les preocupa la posibilidad de ganar en grande o perderlo todo. Ven historias como la del hombre de Florida de 20 años que ganó $ 450 millones en la lotería Powerball y piensan que esa es la manera de hacerse ricos. Las probabilidades de ganar ese Powerball eran de 1 en 262 millones (casi imposible).

Pero, en realidad, hacerse rico no se trata de apostar todo o poner todos los huevos en una sola canasta, se trata de idear una buena estrategia de inversión y mantenerla a largo plazo. Y tomando riesgos calculados.

El mercado de valores va a subir y bajar, pero siempre ha aumentado a largo plazo. Y nunca perderá todo su dinero en el mercado de valores (si eso sucede, todos tendremos problemas mucho mayores, como el colapso de todo el sistema financiero).

En realidad, el mercado de valores solo subirá y bajará un par de puntos porcentuales al día; en el peor día, el mercado de valores bajó 22,61% el 19 de octubre, 1987. Aquí están las mayores ganancias y pérdidas del mercado de valores en un solo día. Entonces, si invierte en un fondo de índice bursátil total, eso es la mayor cantidad de dinero que podría perder en un día, ¡y ese fue el peor día de su vida! Y cuando invierte en el mercado de valores debe ser a largo plazo, así que seguro que puede perder dinero invirtiendo, pero a largo plazo, el mercado de valores siempre está en alza.

Pensamiento final:nunca te pongas demasiado cómodo

Muchos de nosotros, yo incluido, a menudo nos sentimos demasiado cómodos con nuestra estrategia monetaria una vez que la ponemos en marcha. Quizás tus finanzas no estén tan mal, tienes un trabajo decente, algo de deuda, pero generalmente todo se paga a tiempo. Todavía, su tasa de ahorro permanece estancada y no ve mucho crecimiento año tras año. Tan pronto como se sienta demasiado cómodo, ese es el momento de reconocerlo y prepararse para un cambio. El momento de superar los límites.

Cuando se trata de tiempo y ahorro de dinero, hay muchas sorpresas inesperadas. Cosas como problemas de salud, perder un trabajo, y otros costos inesperados, pero debes recordar que es parte de la vida cotidiana. Si lo estás pasando alguien más es demasiado o incluso peor, sin embargo, tienes que luchar para superarlo.

Perdí mi primer trabajo durante el mes de diciembre y no encontré un nuevo trabajo a tiempo completo durante casi 9 meses. Pero encontré una manera no solo de ganar lo suficiente para pagar las facturas, sino también de mejorar el valor de mi carrera.

Todavía tengo mucho trabajo por hacer en mi propio viaje de independencia financiera, pero quiero que mis amigos y la mayor cantidad de gente posible triunfen con el dinero.

Todd Kunsman es actualmente el director sénior de marketing digital de EveryoneSocial, dirige su propio blog de música en su tiempo libre, y ayuda a otras empresas y nuevas empresas con el marketing digital y el crecimiento. No dude en conectarse con él en LinkedIn o seguirlo en su blog Invertido Wallet.

-

¿Qué es The Motley Fool y vale la pena el dinero?

No hay discusión sobre el éxito de The Motley Fool. Durante los últimos 30 años, su servicio de recomendación de acciones ha tenido más influencia sobre la comunidad de inversores minoristas que cualq

-

¿Quieres dejar de gastar dinero? Comienza en la cocina

Un cambio en sus hábitos alimenticios podría hacerlo más saludable, tanto física como económicamente. Un cambio en sus hábitos alimenticios podría hacerlo más saludable, tanto física como económicame

Ahorros

- La importancia del papel moneda

- La importancia del dinero

- ¿Vale la pena una bicicleta Peloton?

- Profundo en el dinero

- Hábitos monetarios de los millennials

- ¿Su gestor de cartera vale el dinero que le pagan?

- El valor temporal del dinero

- No iniciamos el FUEGO:la verdadera historia de la independencia financiera

- Los 10 mandamientos del dinero

-

¿Netflix vale la pena el costo?

¿Netflix vale la pena el costo? Netflix aumentó recientemente sus precios. ¿Todavía vale la pena pagarlo? Puntos clave Netflix recientemente impuso precios más altos para sus tres niveles de planes. Aquí se explica cómo vale la p...

-

¿Vale la pena el costo de HelloFresh?

¿Vale la pena el costo de HelloFresh? Averigüe si el servicio de kit de comida es vale la pena pagar. Puntos clave Muchas personas usan kits de comidas para ahorrar tiempo en la preparación de alimentos. Es posible que desee considerar...