Cómo invertir:una guía esencial

Cuando les dije a los lectores que enero sería el mes de "regreso a lo básico" en Get Rich Slowly, la solicitud número uno que recibí fue escribir sobre cómo invertir.

En lugar de distribuir información sobre inversiones a lo largo del mes, Decidí recopilar lo esencial en un artículo gigantesco. Aquí está:todo lo que necesita saber sobre cómo invertir, incluso si es un principiante.

Al escribir este artículo, Traté de no empantanarlo con jerga y definiciones. (Estoy seguro de que dejé que algo de eso se me escapara, aunque. Pido disculpas.) Tampoco me sumergí profundamente. En lugar de, Mi objetivo era compartir la información básica que necesita para comenzar a invertir.

Lo que sigue son ocho reglas simples sobre cómo invertir. Y en el fin, Te mostraré cómo poner en práctica estas reglas. Primero, disipemos algunos conceptos erróneos populares.

Invertir no es apostar, y tampoco es magia

Invertir asusta a mucha gente. El tema parece complicado y misterioso, casi mágico. O tal vez parezca un juego de azar. Cuando la persona promedio se reúne con su asesor financiero, a menudo es más fácil quedarse quieto sonrisa, y asentir.

Uno de los problemas es que el mundo de las inversiones está lleno de jerga. ¿Qué son las materias primas? ¿Qué es alfa? ¿Una relación de gastos? ¿En qué se diferencian los bonos de las acciones? Y aveces, términos familiares, como riesgo Significan algo completamente diferente en Wall Street que en Main Street.

Más, estamos bombardeados por opiniones contradictorias. Dondequiera que se mire, hay un experto financiero que está convencido de que tiene razón. Hay una avalancha interminable de opiniones sobre cómo invertir, y muchos de ellos son contradictorios. Un gurú dice que compre bienes raíces, otro dice que compre oro. Tu primo se hizo rico con Bitcoin. Un experto sostiene que el mercado de valores se dirige a máximos históricos, mientras que su pareja dice que nos toca una "corrección". ¿A quién deberías creer?

Quizás el mayor problema es la complejidad, o percibido complejidad. Para sobrevivir y parecer útil la industria de servicios financieros ha creado un aura de misterio en torno a la inversión, y luego se ofreció como una luz en la oscuridad. (¡Qué conveniente!) Como aficionados, es fácil aceptar la idea de que necesitamos a alguien que nos lleve a través de la jungla de las finanzas.

Esta es la verdad: Invertir no tiene por qué ser difícil. Invertir no es apostar, y no es magia.

usted son perfectamente capaces de aprender a invertir. De hecho, Es probable que, incluso si no sabe nada en este momento, pueda obtener mejores rendimientos de inversión que el 80% de la población sin trucos fraudulentos ni hojas de consejos costosas.

Hoy dia, Quiero convencerte de que si mantienes las cosas simples, puede hacer sus propias inversiones y obtener rendimientos superiores a la media - todo con un mínimo de trabajo y preocupaciones. ¿Suena bien? ¡Excelente! Aprendamos a invertir.

Tabla de contenido

- Regla de inversión n. ° 1:empezar

- Regla de inversión n. ° 2:piense a largo plazo

- Regla de inversión n. ° 3:repartir el riesgo

- Regla de inversión n. ° 4:mantener bajos los costos

- Regla de inversión n. ° 5:manténgalo simple

- Regla de inversión n. ° 6:Hágalo automático

- Regla de inversión n. ° 7:ignore el ruido

- Regla de inversión n. ° 8:realizar una revisión anual

Regla de inversión n. ° 1:empezar

Lo primero que debe saber sobre la inversión es que debe comenzar hoy mismo. No importa cuánto dinero tengas. Lo que importa es empezar y luego convertirlo en un hábito. Existen muchas aplicaciones de inversión que hacen que invertir sea más fácil que nunca.

" La cantidad de [dinero] con la que comienzas no es tan importante como comenzar temprano , ”Escribe Burton Malkiel en La guía de Random Walk para invertir , que es un excelente libro para principiantes sobre cómo invertir. “La dilación es el asesino natural de la oportunidad. Cada año que pospone la inversión hace que sus objetivos finales de jubilación sean más difíciles de alcanzar ".

El secreto para hacerse rico lentamente él dice, es el extraordinario poder del interés compuesto. Dado el tiempo suficiente, Incluso las ganancias modestas del mercado de valores pueden generar riqueza real.

Como recordará de su clase de matemáticas de secundaria, la capitalización es el crecimiento en forma de bola de nieve que se produce cuando el interés (u otro rendimiento) de una inversión genera más interés. Veamos algunos ejemplos.

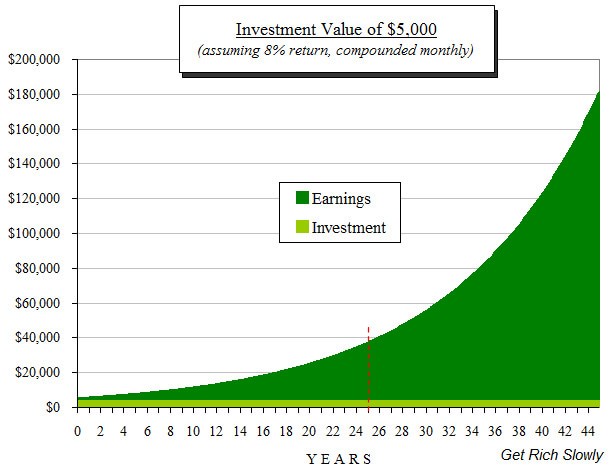

- Si realiza una contribución única de $ 5000 a una cuenta de jubilación y recibe un rendimiento anual del 8%, ganarás $ 400 durante el primer año, dándote un total de $ 5400.

- Durante el segundo año, recibirá un 8% no solo sobre los $ 5000 iniciales, sino también en los $ 400 en retornos de inversión del primer año, para ganancias totales de $ 432.

- En el tercer año, obtendrá retornos de $ 466.56. Etcétera.

Después de diez años de recibir un rendimiento anual del 8%, sus $ 5000 iniciales se habrán más que duplicado a $ 10, 794,62!

La capitalización es poderosa, pero necesita tiempo para hacer su magia. Cuanto más espere para comenzar a invertir, cuanto menos tiempo tenga su dinero para crecer.

Suponga que realiza una contribución única de $ 5000 a su cuenta de jubilación a los veinte años. Y suponga que su cuenta de alguna manera se las arregla para obtener un rendimiento anual del 8% cada año. Si nunca tocas el dinero sus $ 5000 aumentarán a $ 159, 602.25 para cuando tengas 65 años. Pero si esperas hasta los cuarenta para hacer esa única inversión, sus $ 5000 solo aumentarían a $ 34, 242,38.

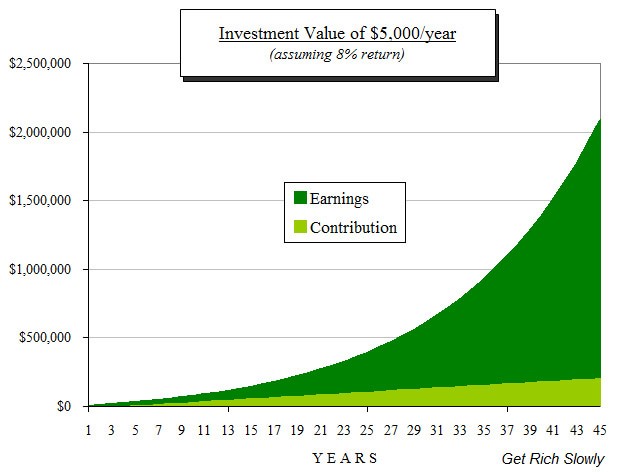

El poder de la capitalización se puede acentuar mediante inversiones regulares. Es genial que una sola inversión de $ 5000 pueda crecer a casi $ 160, 000 en 45 años, pero es aún más emocionante ver lo que sucede cuando hace del ahorro un hábito. Si tuviera que invertir $ 5000 al año durante 45 años, y si dejaste el dinero para ganar un rendimiento anual del 8%, sus ahorros totalizarían más de $ 1,93 millones. ¡Un nido de huevos de oro en verdad! Tendría más de ocho veces la cantidad que contribuyó.

Este es el poder de la capitalización.

Es la naturaleza humana procrastinar. Mucha gente pospone la inversión para la jubilación (y otros objetivos) porque se distrae con las exigencias de la vida diaria. (Los estudios muestran que solo alrededor de la mitad de los estadounidenses tienen dinero en el mercado de valores). “Puedo comenzar a ahorrar el año que viene, ”Se dicen a sí mismos. Pero los costos de retrasarlos son enormes. Incluso un año marca la diferencia.

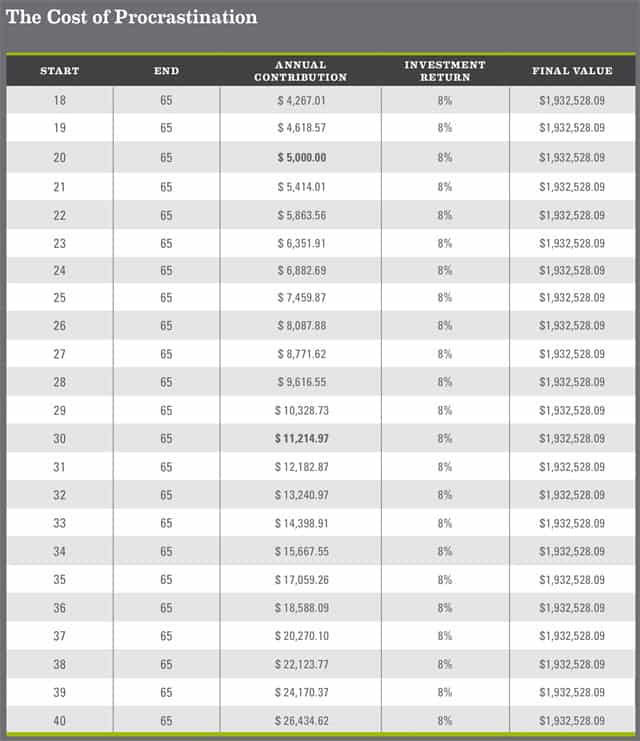

El siguiente cuadro ilustra el costo de la procrastinación.

Si, a partir de los veinte invierte $ 5000 por año y recibe un rendimiento del 8%, tu cuenta tendría $ 1, 932, 528.09 cuando tengas 65 años. Pero si esperas incluso cinco años, tendría que aumentar sus contribuciones anuales a casi $ 7500 para tener la misma cantidad a los 65 años. Y si tuviera que esperar hasta los cuarenta para comenzar a invertir, tendrías que contribuir con más de $ 25, 000 por año para alcanzar el mismo objetivo!

Al invertir, el tiempo es tu amigo. Empiece tan pronto como pueda. Mañana es bueno. Hoy es mejor. (No puedes invertir ayer, así que ahora tendremos que hacerlo.)

Regla de inversión n. ° 2:piense a largo plazo

Mucha gente tiene la idea equivocada de que invertir requiere seguir el movimiento diario del mercado de valores, luego comprar y vender acciones con frecuencia. Así es como se hace en las películas ¿pero sabes que? Las personas que invierten así tienden a ganar menos que las personas que no hacen nada. No me lo estoy inventando.

La inversión inteligente es un juego de espera.

Se necesita tiempo, piense en décadas, no años, para que la capitalización haga lo suyo. Pero hay otra razón para tener una visión a largo plazo.

A corto plazo, los rendimientos de las inversiones fluctúan. El precio de una acción puede ser de $ 90 por acción un día y de $ 85 por acción al día siguiente. Y una semana después el precio podría dispararse a 120 dólares por acción. Los precios de los bonos también fluctúan, aunque más lentamente. Y si, incluso los rendimientos que gana en su cuenta de ahorros cambian con el tiempo. (Las cuentas de ahorro con intereses altos rindieron un cinco por ciento anual en los EE. UU. Hace solo unos años; hoy, las mejores cuentas de ahorro rinden alrededor del 1,5%).

Los rendimientos a corto plazo no son un indicador preciso del rendimiento a largo plazo. Lo que hizo una acción o un fondo el año pasado no dice mucho sobre lo que hará durante la próxima década.

En Acciones a largo plazo , Jeremy Siegel analizó el desempeño histórico de varios tipos de inversiones. La investigación de Siegel mostró que, para el período comprendido entre 1926 y 2006 (cuando escribió el libro):

- Las acciones produjeron un rendimiento real promedio (o rendimiento después de la inflación) del 6,8% anual.

- Los bonos del Estado a largo plazo produjeron una rentabilidad real media del 2,4%.

- El oro produjo una rentabilidad real media del 1,2%.

Mis propios cálculos, y los de Informes de los consumidores revista - muestran que los bienes raíces rinden incluso menos que el oro a largo plazo.

Aunque las acciones tienden a ofrecer buenos rendimientos a largo plazo, vienen con mucho riesgo a corto plazo. De dia a dia, el precio de una acción determinada puede subir o bajar drásticamente. Algunos días, el precio de muchas acciones subirá o bajará bruscamente al mismo tiempo, provocando un movimiento salvaje en índices bursátiles enteros.

Incluso durante períodos de tiempo de un año, el mercado de valores es volátil. Si bien el rendimiento promedio del mercado de valores durante los últimos 80 años fue de alrededor del 10% (alrededor del 7% después de la inflación), el rendimiento real en un año determinado puede ser mucho mayor o menor. En 2008, Las acciones estadounidenses cayeron un 37%; en 2013, saltaron más del 32%.

Aquí hay una tabla que muestra el aumento y la caída del índice S&P 500 durante un período de quince años. Parece una costa rodante ¿Derecha?

Durante cualquier período de un año, las acciones superarán a los bonos sólo el 60% del tiempo. Pero durante períodos de diez años, ese número salta al 80%. Y más de treinta años, las acciones casi siempre ganan.

A pesar de las continuas victorias del mercado de valores, la media persona casi siempre tiene un rendimiento inferior al del mercado en su conjunto. Incluso los profesionales de la inversión tienden a tener un rendimiento inferior al del mercado.

Durante el período de 20 años que finalizó en 2012, el S&P 500 rindió un promedio de 8.21%. El inversor medio en fondos mutuos bursátiles sólo ganó un 4,25%. ¿Por qué? Debido a que tendían a entrar en pánico y vender cuando los precios bajaban, y luego volver a comprar cuando los precios subieron, justo lo opuesto al "comprar bajo, vender caro ”consejo que todos hemos escuchado.

Invertir es un juego de años, no meses.

No dejes que los movimientos salvajes del mercado te pongan nervioso. Y tampoco dejes que te hagan irracionalmente exuberante. Lo que hicieron sus inversiones este año es mucho menos importante que lo que harán durante la próxima década (o dos, o tres). No dejes que un año te entre en pánico y no persiga las últimas inversiones calientes. Cíñete a tu plan a largo plazo.

Regla de inversión n. ° 3:repartir el riesgo

Si bien el mercado de valores en su conjunto arroja un promedio a largo plazo del diez por ciento anual, Las acciones individuales experimentan fortunas drásticamente diferentes. En 2013, el índice S&P 500 creció un 29,60%. Pero algunas de las 500 empresas que componen el índice obtuvieron mejores resultados que otras. Las acciones de Netflix (NFLX) se dispararon un 297,06%. Best Buy (ABY) subió un 237,64% y Delta Airlines un 130,33%. Mientras tanto, Newmont Mining (NEM) cayó un 51,16% y Teradata (TDC) cayó un 27,18%.

Para suavizar los altibajos del mercado, los inversores inteligentes reparten su dinero. Asombrosamente, los estudios muestran que mientras diversificación reduce el riesgo, no afecta mucho al rendimiento promedio, si es que lo hace. (Para más información, consulte esta guía para la diversificación de la Comisión de Bolsa y Valores de EE. UU.).

Comprar acciones individuales no es realmente invertir, es apostar. Lo sé por experiencia. En el pasado, Pensé que podía ser más astuto que el mercado. En 2000, enamorado del PalmPilot, Compré acciones de la empresa que fabricaba los dispositivos. Pagué cerca de $ 90 por acción. Poco más de un año después, las acciones habían perdido el 90% de su valor. (Cometí errores similares con The Sharper Image y Countrywide Financial).

Al poseer más de una acción, reduce su riesgo. Si tienes diez cepas y uno de ellos tanques, el daño no es tan grave porque todavía tienes otros nueve. Cierto, no obtienes todas las recompensas si una acción se dispara como lo hizo Netflix en 2013, pero el viaje más suave generalmente vale la pena.

Los inversores también reducen el riesgo al poseer más de un tipo de inversión. Como hemos visto a largo plazo, las acciones son mejores inversiones que los bonos, el oro o los bienes raíces. Pero a corto plazo, las acciones solo superan a los bonos alrededor de dos tercios del tiempo. Debido a que los precios de las acciones y los bonos se mueven independientemente unos de otros, los inversores pueden reducir el riesgo si poseen una combinación de ambos.

Una de las mejores formas de distribuir el riesgo al invertir es mediante el uso de fondos mutuos.

Los fondos mutuos son colecciones de inversiones. Permiten que personas como usted y yo junten nuestro dinero para comprar pequeñas piezas de muchas empresas a la vez. Imagina, por ejemplo, el hipotético Awesome Fund, que invierte en cincuenta acciones diferentes y diez bonos corporativos diferentes. Al comprar una acción de Awesome Fund, Usted, Inc. tendría una parte de sesenta inversiones diferentes. Si uno se arruina el daño se minimiza.

Los fondos mutuos facilitan la diversificación al permitirle poseer acciones en muchas empresas a la vez. Más, cuando posee un fondo mutuo, alguien más investiga y compra y vende las acciones para que usted no tenga que hacerlo.

Dado que los fondos mutuos ofrecen grandes ventajas a los inversores individuales, se han disparado en popularidad durante los últimos 30 años. Pero no están exentos de inconvenientes.

Regla de inversión n. ° 4:mantenga bajos los costos

El mayor inconveniente de los fondos mutuos es su costo. Con acciones y bonos por lo general, solo paga cuando compra y vende. Pero con fondos mutuos, hay costos continuos incorporados en los fondos. (No paga estos costos directamente; en cambio, se restan del rendimiento total del fondo). Algunos de estos costos son obvios, pero otros no lo son.

Todos juntos, Los costos de los fondos mutuos suelen rondar el 2% anual. Entonces, por cada $ 1, 000 invierte en fondos mutuos, Se deducen $ 20 de su declaración cada año. (En promedio). Esto puede no parecer mucho, pero el 2% es enorme cuando se trata de inversiones.

De hecho, según un estudio de 2002 de Financial Research Corporation, la mejor manera de predecir el desempeño futuro de un fondo mutuo era comparar su índice de gastos con fondos similares. Los fondos mutuos con tarifas más bajas tienden a tener un mejor desempeño. Una y otra vez, otros estudios han encontrado lo mismo.

En su libro Tu dinero y tu cerebro , Jason Zweig señala:

“Décadas de rigurosa investigación han demostrado que el factor más crítico en el desempeño futuro de un fondo mutuo es tan pequeño, número relativamente estático:sus tarifas y gastos. El rendimiento caliente va y viene, pero los gastos nunca desaparecen ".

Hay un par de razones por las que los fondos mutuos son tan caros.

- Primero, la mayoría de los fondos son administrados por un equipo de personas que buscan oportunidades, comprar y vender inversiones individuales, y realizar otros trabajos necesarios para mantener el fondo. Estos fondos "administrados activamente" restan sus costos operativos del dinero que ganan (o pierden) para sus inversores.

- Muchos fondos también tienen una "carga", que es un cargo o comisión de venta única. Estas cargas suelen rondar el cinco por ciento. Piénsalo. Cuando compra un fondo mutuo con una carga, Básicamente, está aceptando tener una desventaja del cinco por ciento antes de comenzar a correr la carrera de inversiones. ¡Eso no me parece una inversión inteligente!

Afortunadamente, existe una alternativa a estos costosos fondos administrados activamente. Algunos fondos se "gestionan pasivamente".

Los fondos administrados pasivamente, también llamados fondos indexados, intentan imitar el rendimiento de un índice de referencia específico, como el Dow Jones Industrial Average o los índices bursátiles S&P 500. Debido a que estos fondos intentan igualar (o indexar) un índice de referencia y no superarlo, no requieren mucha intervención de la administradora de fondos y su personal, lo que significa que sus costos son mucho más bajos.

El fondo mutuo promedio administrado activamente tiene un total de aproximadamente 2% en costos, mientras que los costos de un fondo de índice pasivo típico promedian solo alrededor del 0.25%. Entonces, para salir adelante en un fondo administrado pasivamente, el gestor de fondos medio no solo tiene que superar su índice de referencia, ¡tiene que superarlo en un 1,75%! Y dado que ambos tipos de fondos, activos y pasivos, obtienen rendimientos promedio del mercado antes de gastos, los inversores que poseen fondos gestionados de forma activa suelen ganar un 1,75% menos que los que poseen fondos indexados.

Aunque esta diferencia del 1,75% en los costes entre los fondos mutuos gestionados de forma activa y pasiva puede no parecer mucho, hay un creciente cuerpo de investigación que dice que hace una gran diferencia en los resultados de las inversiones a largo plazo.

Regla de inversión n. ° 5:manténgalo simple

Los fondos indexados ofrecen otra gran ventaja para inversores individuales como usted y yo.

En lugar de poseer quizás veinte o cincuenta acciones, un fondo indexado posee el todo el mercado . (O, si se trata de un fondo indexado que rastrea una parte específica del mercado, poseen esa parte del mercado). Por ejemplo, un fondo indexado como VFINX de Vanguard, que intenta rastrear el índice bursátil S&P 500, posee todas las acciones del S&P 500 y en las mismas proporciones que existen en el mercado.

La conclusión es la siguiente: Las únicas inversiones que necesita mantener son los fondos indexados. Proporcionan menor riesgo, costos mas bajos, e impuestos más bajos que las acciones o los fondos mutuos administrados activamente. Sin embargo, proporcionan los mismos rendimientos que el mercado en su conjunto.

No soy el único que cree esto. Durante los últimos veinte años, muchos inversores inteligentes han llegado a esta misma conclusión. De hecho, El mayor inversor de todos los tiempos, Warren Buffett, ha argumentado pública y repetidamente que el 99% de las personas deberían invertir en fondos indexados.

Todavía, hay muchos fondos indexados diferentes entre los que elegir. Más, ¿cuántos deberías tener? Como siempre, vale la pena mantener las cosas simples.

Una buena forma de empezar es utilizar una cartera perezosa, una colección equilibrada de fondos indexados diseñados para funcionar bien en la mayoría de las condiciones del mercado con un mínimo de manipulación por su parte. Piense en ellos como recetas:una receta básica de pan contiene harina, agua, levadura, y sal, pero puede aprovecharlo para obtener todo lo elaborado que desee.

Esta cartera de dos fondos del columnista financiero Scott Burns puede ser la forma más sencilla de lograr el equilibrio. Él lo llama su "cartera de adictos a la televisión". Se divide equitativamente entre acciones y bonos:

- 50% del índice Vanguard 500 (VFINX)

- 50% Vanguard Total Bond Market Index (VBMFX)

Burns también ha creado un "libro de cocina adicto a la televisión" que enumera varios portafolios perezosos diferentes y responde algunas preguntas comunes.

En su libro Cómo un alumno de segundo grado le gana a Wall Street , Allan Roth (sin relación con su humilde autor) explica cómo le enseñó a su hijo a invertir. Usó esta cartera perezosa:

- 40% Índice de mercado de bonos totales de Vanguard (VBMFX)

- 40% Vanguard Total Stock Market Index (VTSMX)

- 20% Vanguard Total International Stock Index (VGTSX)

Esta es la versión de riesgo medio de la cartera de estudiantes de segundo grado de Roth. Para mayor riesgo, pondrías el 10% en bonos, 60% en estadounidense. cepo, y 30% en acciones internacionales. Una asignación de menor riesgo sería del 70% en bonos, 20% en acciones estadounidenses, y 10% en acciones extranjeras.

Aunque soy un inversor pasivo, En realidad, no uso una cartera perezosa. Pero si tuviera que usar uno, seguiría tres reglas simples. Primero, Me gustaría que la parte de la fianza fuera igual a mi edad. Segundo, Querría un 10% en bienes raíces para distribuir un poco más el riesgo. Y tercero, Me gustaría que la porción de acciones fueran dos tercios de acciones estadounidenses y un tercio de acciones internacionales. Desde que tengo 48 años se vería así:

- 48% Índice de mercado total de bonos de Vanguard (VBMFX)

- 28% Índice total del mercado de valores de Vanguard (VTSMX)

- 14% Vanguard Total International Stock Index (VGSTX)

- 10% de índice Vanguard REIT (VGSIX)

Esta cartera perezosa cambia con tu edad, que me gusta. Se asume más riesgo cuando eres más joven y luego se relajan a medida que envejeces.

Estas son solo algunas sugerencias. Hay decenas de fondos indexados por ahí, e innumerables formas de crear carteras a su alrededor. De hecho, Hay una subcultura de inversores que aman las carteras perezosas. Puede leer más sobre carteras perezosas en sitios como Bogleheads y Marketwatch.

No existe un enfoque correcto para la inversión en fondos indexados. Sí, es simple, pero puede dedicar mucho tiempo a decidir qué asignación de activos es la adecuada para usted. Si bien es importante investigar y educarse, probablemente no debería pasar demasiado tiempo sudando sobre qué opción es la "mejor". Simplemente elija uno y comience. Siempre puedes hacer cambios más tarde.

Regla de inversión n. ° 6:Hágalo automático

Una vez que haya configurado su cuenta de inversión, es hora de eliminar el elemento humano de la ecuación. Como siempre, debe hacer todo lo posible para automatizar el buen comportamiento.

Si planea hacer todas sus inversiones a través del plan de jubilación de su empleador, es fácil empezar. Comuníquese con RR.HH. para que las contribuciones para la jubilación se deduzcan automáticamente de su cheque de pago. Debería contribuir al menos tanto como lo iguale su empleador. Pero recuerde:cuanto más contribuya, cuanto antes alcance los objetivos de su plan de acción personal. Canalice la mayor cantidad de ganancias posible para invertir en el futuro.

Muchos planes de empresas no ofrecen fondos indexados. En ese caso, encontrar fondos que tengan costos bajos y estén ampliamente diversificados. Los denominados fondos de ciclo de vida o de “fecha objetivo” suelen ser una buena opción de respaldo. Si su plan patrocinado por su empleador no ofrece muchas opciones, pregunte a RR.HH. si es posible conseguir más. Podrían decir "no, " pero entonces de nuevo, podrían expandir el menú de fondos mutuos de la compañía. ¡Nunca está de más preguntar!

Si planea invertir por su cuenta, ya sea en lugar o además de invertir a través del plan de su empresa, comuníquese directamente con las compañías de fondos mutuos en lugar de recurrir a un corredor. Tres de las compañías de fondos mutuos sin carga más grandes son:

- Inversiones de fidelidad (800-FIDELITY)

- T. Rowe Price (800-638-5660)

- The Vanguard Group (800-319-4254)

Si recién está aprendiendo a invertir, probablemente debería elegir una empresa y ceñirse a ella; eso facilitará las cosas porque podrá realizar un seguimiento de todas sus inversiones en un solo lugar. Vanguard es probablemente la empresa más popular para inversores pasivos. Personalmente, Yo uso Fidelity. T. Rowe Price también está bien.

Para una discusión más detallada sobre cómo automatizar su inversión, recoger una copia de David Bach El millonario automático .

Regla de inversión n. ° 7:ignore el ruido

Mientras aprende a invertir, una habilidad importante para dominar es ignorar todo el ruido. Ignore las noticias. Ignora a tus amigos. Ignorar todo el mundo . Hacer un plan. Pon ese plan en acción. Hágalo automático. Entonces olvídalo. Seriamente, este es el secreto para invertir con éxito.

La gente tiende a invertir dinero en acciones en medio de mercados alcistas, después de que las acciones han estado subiendo durante algún tiempo. Los especuladores se amontonan, miedo a perder. Luego entran en pánico y se rescatan después de que el mercado de valores ha comenzado a caer. Comprando caro y vendiendo bajo, pierden una buena cantidad de cambio.

Es mejor oponerse a la tendencia. Siga los consejos de Warren Buffett, el mayor inversor del mundo:"Tenga miedo cuando los demás sean codiciosos, y sé codicioso cuando los demás tengan miedo ".

En su carta de 1997 a los accionistas de Berkshire Hathaway, Buffett, presidente y director ejecutivo de la empresa, hizo una analogía brillante:“Si planeas comer hamburguesas durante toda tu vida y no eres un productor de ganado, ¿Debería desear precios más altos o más bajos para la carne de res? " Quieres precios más bajos, por supuesto:si vas a comer muchas hamburguesas durante los próximos 30 años, quieres comprarlos baratos.

Buffett completa su analogía preguntando, "Si espera ser un ahorrador neto durante los próximos cinco años, ¿Debería esperar un mercado de valores más alto o más bajo durante ese período? "

A pesar de que faltan décadas para la jubilación, la mayoría de los inversores se emocionan cuando suben los precios de las acciones (y entran en pánico cuando bajan). Buffett señala que esto equivale a regocijarse porque están pagando más por las hamburguesas, lo que no tiene ningún sentido:"Solo aquellos que venderán en un futuro cercano deberían estar felices de ver subir las acciones". Está llevando a casa la sabiduría ancestral de comprar barato y vender caro.

Seguir este consejo puede resultar complicado. Por una cosa, va en contra de tu instinto. Cuando las existencias hayan caído, lo último que quieres hacer es comprar más. Además, ¿Cómo sabe que el mercado está cerca de su punto máximo o de su punto más bajo? La verdad es que no. La mejor solución es hacer regular, Inversiones planificadas, sin importar si el mercado es alto o bajo. .

Mientras tanto, ignore las noticias financieras.

En Por qué la gente inteligente comete grandes errores de dinero , Gary Belsky y Thomas Gilovich citan un estudio de Harvard sobre hábitos de inversión. ¿Los resultados?

" Los inversores que no recibieron noticias obtuvieron mejores resultados que los que recibieron un flujo constante de información. , bueno o malo. De hecho, entre los inversores que estaban negociando [una acción volátil], aquellos que permanecieron en la oscuridad ganaron más del doble de dinero que aquellos cuyos oficios fueron influenciados por los medios ”.

Aunque puede parecer imprudente ignorar las noticias financieras, no lo es:si está ahorrando para la jubilación dentro de 20 o 30 años, Las noticias financieras de hoy son en su mayoría irrelevantes. Así que tome decisiones basadas en sus objetivos financieros personales, no en si el mercado saltó o cayó hoy.

Regla de inversión n. ° 8:realizar una revisión anual

Durante un año dado, algunas de sus inversiones tendrán mayores rendimientos que otras. Por ejemplo, si empezaste el año con un 60% en acciones y un 40% en bonos, puede encontrar que ahora tiene un 66% en acciones y un 34% en bonos. Y lo que es más, sus metas pueden haber cambiado, o puede descubrir que no puede soportar tanto riesgo como pensaba (esto le sucedió a mucha gente en 2008).

Para compensar, reequilibre sus inversiones al final de cada año. Esto simplemente significa que debe transferir el dinero para que sus activos se asignen de la manera que desea. Hacer esto es otra forma de quitarle la emoción a la inversión.

Hay dos formas de reequilibrar.

- Puedes vender a tus ganadores y comprar a tus perdedores. Vendiendo las inversiones que han crecido y comprando las que se quedan atrás, estás comprando barato y vendiendo caro, tal como debería. Se consciente aunque, que deberías impuestos si sigues esta ruta, así que compruebe las implicaciones fiscales antes de vender valores.

- Si puede pagarlo, aportar dinero nuevo a su cuenta de inversión, pero solo para comprar los activos que necesitan ponerse al día. Al hacer esto, no tienes que preocuparte por los impuestos, pero necesitará algo de dinero en efectivo a la mano.

Aunque muchos profesionales de la inversión confían en reequilibrar, Hay algunas investigaciones que muestran que no es tan importante como la gente pensaba. En El pequeño libro de la inversión con sentido común , John Bogle escribe:"El reequilibrio es una elección personal, no es una elección que las estadísticas puedan validar. No hay nada de malo en hacerlo ... pero tampoco hay razón para preocuparse servilmente por los pequeños cambios ... ”En otras palabras:reequilibre si su asignación de activos está fuera de lugar, pero no se preocupe por los pequeños cambios, especialmente si terminará pagando muchas tarifas reequilibrando.

La línea de fondo

En este articulo, ha aprendido que el mercado de valores ofrece excelentes rendimientos a largo plazo, y que puede hacerlo mejor que el 95% de los inversores individuales poniendo su dinero en fondos indexados. Pero, ¿cómo se pone en práctica este conocimiento? ¿Cuál es la mejor manera de aprovechar las cosas que ha aprendido?

La respuesta es sorprendentemente simple: Para empezar a invertir, configurar inversiones automáticas en una cartera de fondos indexados. Así es cómo:

- Ponga todo lo que pueda en cuentas de inversión, lo antes posible. Financiar cuentas con ventajas fiscales (como cuentas de jubilación) antes de cuentas imponibles.

- Invertir en un fondo indexado de acciones de bajo costo, como el Total Stock Market Index Fund de Vanguard (VTSMX) o el Spartan Total Market Index Fund de Fidelity (FSTMX).

- Si el mercado de valores te pone nervioso, o quieres repartir el riesgo, Ponga parte de su dinero en un fondo de bonos como el Total Bond Market Index Fund de Vanguard (VBMFX) o el Total Bond Market Index Fund de Fidelity (FTBFX).

- Si desea diversificación con menos trabajo, invierta en un fondo combinado de bajo costo como el Fondo STAR de Vanguard (VGSTX) o el Fondo Indexado Cuatro en Uno de Fidelity (FFNOX).

Después, ignore las noticias sin importar cuán emocionantes o aterradoras se pongan las cosas. Una vez al año, revise sus inversiones para asegurarse de que sus inversiones aún coincidan con sus objetivos. Luego, continúe poniendo todo lo que pueda en el mercado y deje que el tiempo se encargue del resto.

Eso es todo. Así es como invertir para obtener grandes beneficios sin estrés ni preocupaciones. Seriamente. Haga esto y debería superar a la mayoría de los demás inversores individuales a largo plazo.

Esta estrategia no solo es excelente para invertir en novatos. Incluso los profesionales del mercado lo respaldan. En su carta de 2013 a los accionistas, por ejemplo, Warren Buffett describió lo que sucederá con su vasta riqueza cuando muera. La mayor parte se destinará a obras de caridad; algunos irán a su esposa. ¿Cómo se manejará el dinero de su esposa?

“Mi consejo para el fideicomisario no podría ser más simple:coloque el 10% del efectivo en bonos del gobierno a corto plazo y el 90% en un fondo indexado S&P 500 de muy bajo costo. (Sugiero la de Vanguard). Creo que los resultados a largo plazo del fideicomiso de esta política serán superiores a los obtenidos por la mayoría de los inversores ... "

¿Existen otras estrategias de inversión que puedan proporcionar rendimientos similares? Seguro. Pero estos enfoques también requieren una mayor educación, sofisticación, y atención por parte del inversor.

A menos que sepa por un certeza que tienes este conocimiento, sofisticación, y atencion, es mejor que se quede con los fondos indexados.

Nota al pie:Cómo invierto

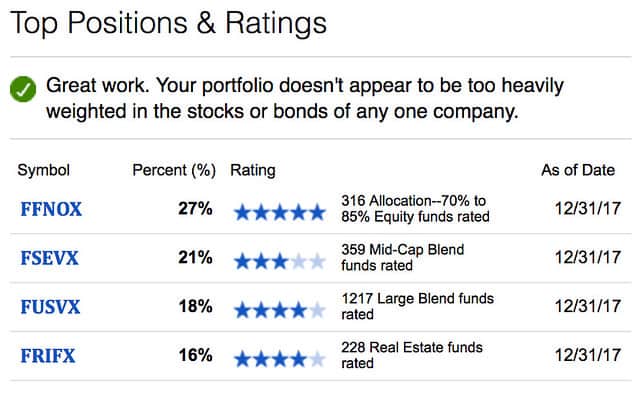

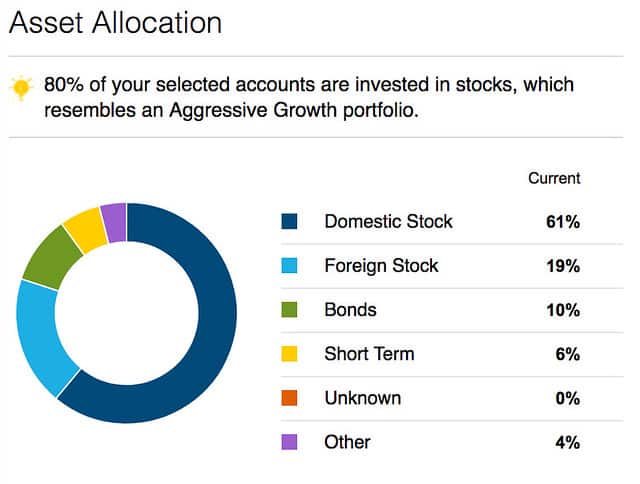

¿Practico lo que predico? ¡Apuesta! Todo mi dinero está en fondos indexados y bonos individuales. Aquí están mis cuatro posiciones principales a partir de hoy:

Eso me da una asignación de activos general que se ve así:

Tengo 48 años y tengo el 80% de mi cartera en acciones, 10% en bonos, y el 10% en otras inversiones. Todavía tengo 1115 acciones de acciones de Sharper Image que ahora no tienen valor. I keep it to remind me of my past stupidity.

One of my personal goals over the next few years is to gain the knowledge and sophistication necessary to dabble in other forms of investing. (I believe I have the mindset already.) For now, I'm content heeding Warren Buffett's advice. It's served me well.

-

Cómo invertir en la bolsa de valores:una guía para principiantes

Invertir en el mercado de valores es una excelente manera de poner su dinero a trabajar y aumentar su riqueza, pero aprender a invertir puede ser una perspectiva abrumadora. Entre saber cuánto necesit

-

Cómo invertir en acciones:invertir para principiantes

Esta publicación contiene enlaces de afiliados, lo que significa que recibimos una comisión si hace clic en un enlace y compra algo que le hemos recomendado. Consulte nuestra política de divulgación p

Ahorros

- Cómo invertir en acciones

- Cómo invertir en arte en 2021:una guía para principiantes

- Cómo comenzar a invertir con solo $ 100

- Cómo invertir $ 100,

- Cómo invertir su primer dólar,

- Cómo invertir en acciones:una guía para principiantes

- ¿Qué edad hay que tener para invertir?

- Cómo invertir en criptomonedas de forma segura:una guía

- Inversión de dividendos:la guía esencial

-

Cómo invertir en acciones

Cómo invertir en acciones ¿Quiere aprender a invertir en acciones pero no sabe por dónde empezar? No estás solo. Muchas personas tienen la idea general de que invertir en acciones sería una decisión inteligente para su futur...

-

Guía del inversor:cómo invertir en acciones de dividendos

Guía del inversor:cómo invertir en acciones de dividendos Cualquiera que invierte en el mercado de valores asume cierta cantidad de riesgo. Pero si hemos aprendido algo en los últimos años, es que puede ser difícil encontrar un puerto seguro en el mercado de...