La mayoría de los estadounidenses no tienen suficientes ahorros para cubrir una emergencia de $ 1000

Stephen Nelson se despertó ante el desastre.

Cuando escuchó un sonido goteando desde la habitación del segundo piso en su condominio en el sur de California a las 4 a.m. el pasado junio, pensó que el fregadero estaba goteando. Desafortunadamente, su calentador de agua se había roto, haciendo que el agua caiga en cascada por el techo, arruinando casi todo en la habitación.

"Por un segundo, Desearía poder volver a arrastrarme a la cama "Dice Nelson, 26, que terminó pagando $ 2, 000 en gastos de bolsillo, con un seguro de vivienda que cubre el resto.

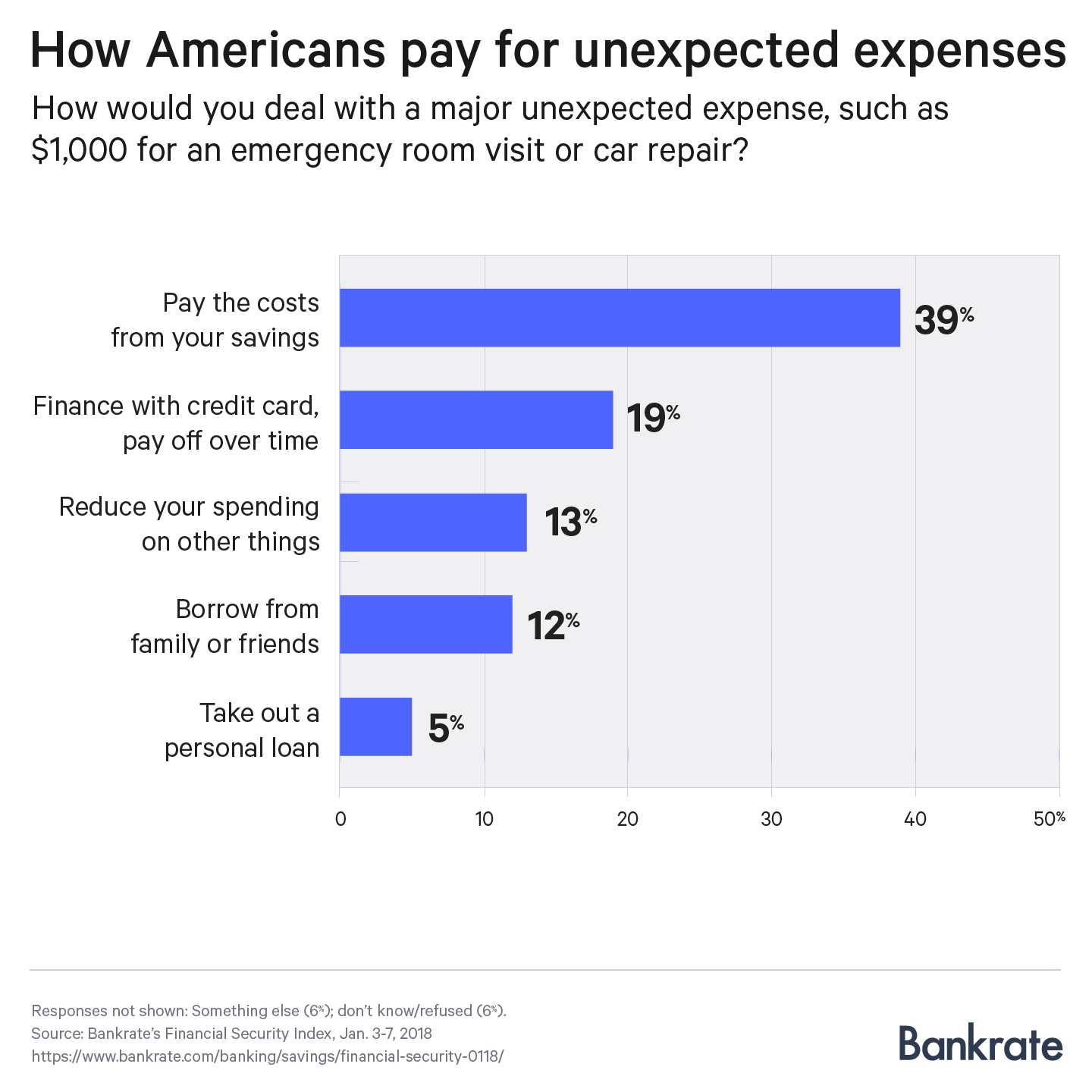

Millones de estadounidenses pueden identificarse. Más de un tercio de los hogares 34 por ciento, soportó un gasto inesperado importante durante el año pasado, según la última encuesta del índice de seguridad financiera de Bankrate, con solo el 39 por ciento diciendo que cubrirían un dólar, 000 golpe con ahorros.

Cuando la calamidad golpeó, era más probable que el gasto promedio costara al menos $ 2, 500, iluminando la importancia de llenar una cuenta de ahorros de alto rendimiento con un gasto de tres a seis meses.

"Los gastos no planificados pueden aparecer en cualquier momento, y su mejor protección es tener un colchón de ahorro de emergencia, "Dice el analista financiero jefe de Bankrate, Greg McBride, CFA. “No solo están aumentando los rendimientos de las cuentas de ahorro, pero actúa como un amortiguador de las deudas de tarjetas de crédito de alto costo u otros préstamos ".

La vida pasa. ¿Están preparadas sus finanzas?

Si bien aprovechar los ahorros para pagar una emergencia fue la respuesta más común, más de un tercio de los estadounidenses se hundiría en un tipo de deuda u otro, potencialmente dañando su seguridad financiera. Casi 1 de cada 5 pagaría con tarjeta de crédito y financiaría el saldo a lo largo del tiempo; El 12 por ciento pediría prestado a familiares o amigos; y el 5 por ciento utilizaría un préstamo personal.

Una gran parte de los consumidores aparentemente no ha considerado seriamente lo que harían en caso de una crisis. Uno de cada ocho contará con reducir el gasto de otras partes de su presupuesto, El 6 por ciento recurriría a otra cosa y el 4 por ciento simplemente no lo sabe.

Asalariados más bajos, aquellos que ganan menos de $ 30, 000 al año, tenían el doble de probabilidades de utilizar algún tipo de préstamo que los ahorros, mientras que los hogares que ganan más de $ 50, 000 eran más aptos para usar efectivo.

Este resultado encaja con un informe reciente de la Reserva Federal que encontró que el 44 por ciento de los estadounidenses no podían cubrir un gasto de emergencia de $ 400 de su bolsillo.

“Los resultados de la encuesta nos recuerdan que muchos hogares estadounidenses están luchando financieramente, incluyendo el 40 por ciento de aquellos con un diploma de escuela secundaria o menos, ”Dijo el gobernador de la Junta de la Reserva Federal, Lael Brainard.

Ahorre más en 2018

Kristen Hicks escuchó ruidos en su ático. Recordando que su inspector de viviendas notó excrementos antes de comprar la casa hace unos años, Hicks, 32, pronto se enteró de que tenía una situación de ratas y ardillas. ¿La factura total para deshacerse de las alimañas y asegurarse de que nunca regresen? $ 900.

Hicks, un redactor publicitario independiente del área de Austin, usó su "fondo de la casa" para deshacerse de sus invitados peludos y arreglar otros problemas del hogar. Ella contribuye con un par de cientos de dólares cada mes al fondo.

"Soy suertudo, " ella dice. "Lo he estado agregando por un tiempo".

Y deberías también. Con la Reserva Federal subiendo las tasas de interés a corto plazo tres veces el año pasado, y buscando repetir la hazaña en 2018, los ahorradores finalmente comenzarán a ver un poco más de rendimiento en sus ahorros y certificados de depósito después de que el banco central tomó medidas extremas luego de la Gran Recesión. Prestatarios, sin embargo, verá que los intereses de su deuda seguirán subiendo.

Mientras tanto, los salarios están empezando a mejorar, y la factura de impuestos aprobada recientemente debería poner algunos dólares adicionales en su bolsillo.

Cómo construir un fondo de emergencia

Timothy Wiedman tenía alrededor de $ 25, 000 en su fondo de emergencia en septiembre de 2016 cuando resbaló en la hierba mojada camino a su automóvil en medio de la noche y terminó en el hospital con un hombro separado. El profesor asociado de la Universidad de Doane, recientemente jubilado, desembolsó alrededor de $ 1, 700, a pesar de conducir él mismo al hospital. Pudo cubrir las facturas del hospital con los ahorros con bastante facilidad.

Amasar un caché tan grande no es tarea fácil, especialmente a medida que los costos de la atención médica y la universidad aumentan drásticamente.

El truco consiste en tomarse las cosas con calma y redirigir los nuevos ingresos a su cuenta de ahorros. Comience tratando de contabilizar los gastos de un mes y continúe desde allí. No vayas después de seis meses todos a la vez; pronto se desanimará.

Paga la deuda con prudencia, y una vez que el saldo llegue a cero, Asigne la contribución mensual que estaba pagando a la compañía de la tarjeta de crédito a su cuenta de ahorros. Haga lo mismo cada vez que gane un aumento, o si es un costo fijo, como un préstamo de auto, se desvanece.

Y no se obligue a recordar contribuir todos los meses. Automatizar.

“Construya su colchón de ahorros al tener un depósito directo regular en una cuenta de ahorros dedicada, ”Dice McBride. "Incluso cuando surgen gastos no planificados, está a solo un cheque de pago de comenzar a reponer ese colchón de ahorros ".

La economía va en aumento y el costo de la deuda solo aumentará. Se acerca el momento de ahorrar.

-

¿Son suficientes $1,000 en ahorros de emergencia?

Si bien $1,000 es un gran comienzo, tener es mejor reservar más dinero para emergencias. Probablemente haya escuchado sobre la importancia de tener un fondo de ahorro de emergencia en algún momento

-

¿Cuánto debe tener en ahorros?

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

Ahorros

- ¿Crisis de jubilación? La mayoría de los estadounidenses no ahorran lo suficiente

- El arrepentimiento financiero número uno de los estadounidenses es la falta de ahorros de emergencia

- La mayoría de los estadounidenses no pueden permitirse un dólar inesperado

- Monto del fondo de emergencia:¿Cuánto debe tener en ahorros de emergencia?

- ¿Tengo demasiado dinero en mis ahorros de emergencia?

- Encuesta:Casi 4 de cada 10 estadounidenses pedirían dinero prestado para cubrir una emergencia de $ 1K

- Encuesta:más de la mitad de los estadounidenses no podrían cubrir los gastos de tres meses con un fondo de emergencia

- Encuesta:el 54% de los estadounidenses dicen que tienen más ahorros de emergencia que deudas con tarjetas de crédito

- Encuesta:Casi 3 veces más estadounidenses dicen que tienen menos ahorros de emergencia en comparación con más desde la pandemia

-

¿Cuánto ahorro de emergencia es suficiente?

¿Cuánto ahorro de emergencia es suficiente? Puede llegar un punto en el que se arriesgue exagerando con sus ahorros. Puntos clave Es una buena idea crear un fondo de emergencia para cubrir de tres a seis meses de gastos básicos. Guardar dema...

-

Casi un tercio de los estadounidenses no tienen $1,000 en ahorros

Casi un tercio de los estadounidenses no tienen $1,000 en ahorros Habla de una situación financiera peligrosa. Puntos clave Nuevos datos revelan que muchos estadounidenses carecen de ahorros. Tu objetivo debe ser ahorrar lo suficiente para cubrir al menos tres me...