Encuesta:Casi 4 de cada 10 estadounidenses pedirían dinero prestado para cubrir una emergencia de $ 1K

Muchos de nosotros estaríamos en problemas si tuviéramos que pagar la factura de un gasto no planificado.

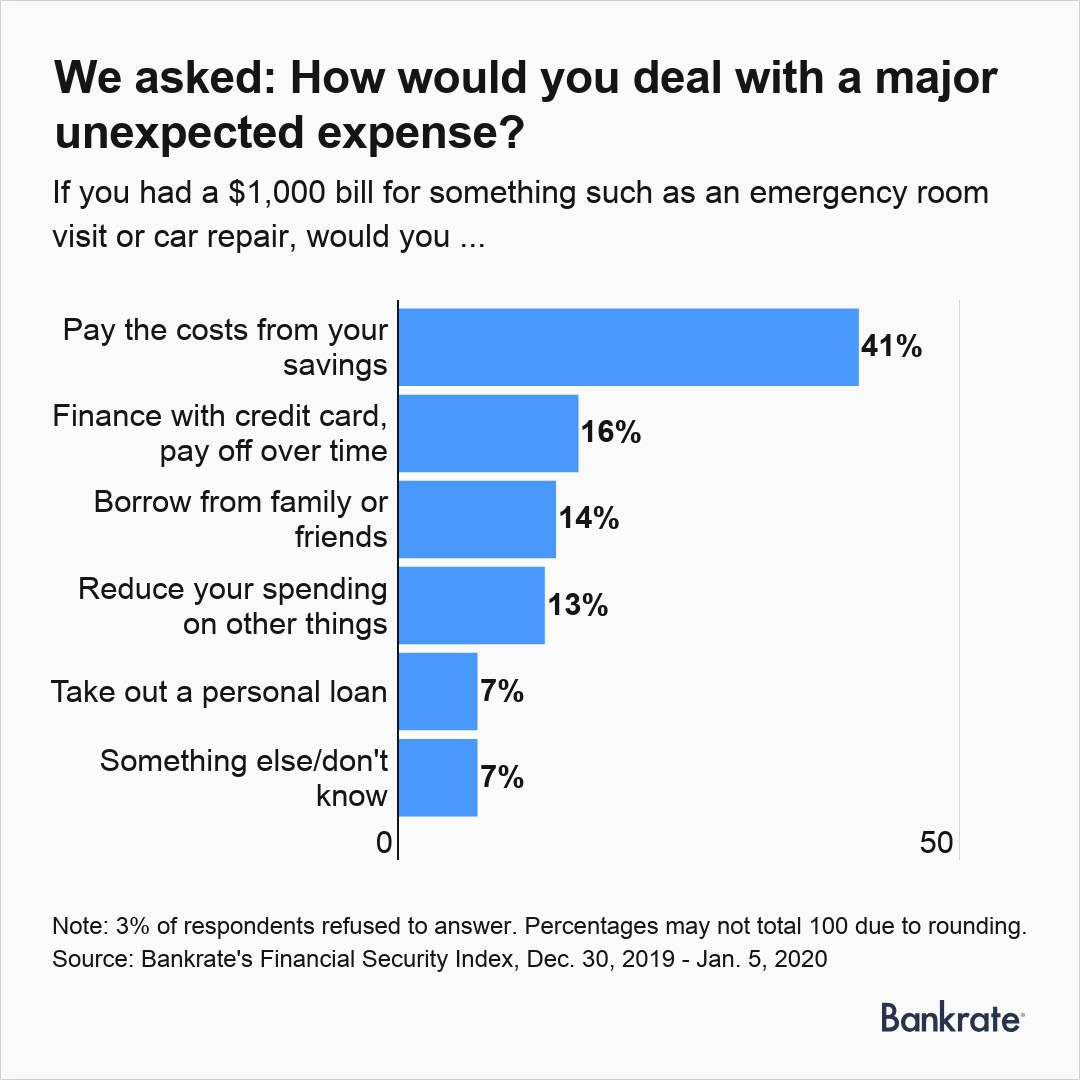

La encuesta del Índice de seguridad financiera de enero de Bankrate revela que solo cuatro de cada 10 adultos estadounidenses (41 por ciento) cubrirían el costo de un dólar, 000 reparación de automóviles o visita a la sala de emergencias utilizando ahorros. Los hallazgos hacen eco de lo que estudios anteriores de Bankrate y otros, incluida la Reserva Federal y Pew Charitable Trusts, han encontrado sobre la falta de ahorros de los estadounidenses para los días difíciles.

Cuanto mayor sea el ingreso de su hogar, es más probable que utilice los ahorros para pagar costos imprevistos. Eso es cierto para casi seis de cada 10 (59 por ciento) hogares que ganan $ 75, 000 o más anualmente.

Los hombres (45 por ciento) eran más propensos que las mujeres (38 por ciento) a decir que sacarían provecho de sus ahorros cuando se enfrentaran a lo inesperado. Y cuando sus espaldas están contra la pared, solo el 36 por ciento de los millennials más jóvenes recurriría a fondos de emergencia para pagar $ 1, 000 (en comparación con el 41 al 44 por ciento de las personas mayores que dirían lo mismo).

Resultados clave:

- Los informes de Bankrate indican que el porcentaje de adultos estadounidenses que usarían sus ahorros para cubrir $ 1, 000 visitas a la sala de emergencias o reparación de automóviles se ha mantenido dentro del rango de 37 a 41 por ciento desde 2014.

- Casi cuatro de cada 10 estadounidenses (37 por ciento) pedirían dinero prestado de alguna manera si recibieran una factura inesperada.

- Entre los encuestados que informaron que ellos o un pariente cercano pagaron un gasto importante no anticipado en el último año (28 por ciento), el costo promedio fue de $ 3, 518.

[LEA:Los estadounidenses están divididos sobre si darle crédito a Trump con una economía sólida]

Hacer frente a lo inesperado

Cuando esté en apuros, aquellos que carecen de ahorros de emergencia recurren a otros métodos para llegar a fin de mes.

En comparación con los que ganan más, los hogares en el tramo de ingresos más bajo tenían más probabilidades de decir que pedirían prestado a miembros de la familia o amigos si se enfrentaran a un dólar, 000 emergencia. Eso es cierto para una de cada cuatro familias que ganan menos de $ 30, 000 por año (frente al 7 por ciento entre los hogares en el tramo de ingresos más alto).

Los encuestados menos educados (10 por ciento) tenían más probabilidades de decir que usarían un préstamo personal para cubrir un gasto no planificado que los adultos más educados (2 por ciento). Y las mujeres (15 por ciento) eran un poco más propensas que los hombres (11 por ciento) a decir que recortarían y reducirían el gasto si se encontraran en una crisis financiera.

[LEA:Los mejores (y peores) estados para jubilarse]

En general, para adultos sin suficientes ahorros para cubrir $ 1, 000 emergencia, la alternativa más común es usar una tarjeta de crédito. Ese fue el método de pago preferido por el 16 por ciento de los estadounidenses. Contraer deudas para lidiar con un día lluvioso puede resultar costoso.

"Pero esto tiene un alto costo, como el promedio de $ 3, 500 gastos financiados a la tasa promedio nacional de tarjetas de crédito del 17 por ciento requerirían pagos mensuales de $ 125, tardando tres años en amortizar e incurriendo en casi $ 1, 000 en gastos de financiación, "Dice Greg McBride, CFA, Analista financiero jefe de Bankrate. "Cualquier ahorro que pueda acumular actúa como un amortiguador de las deudas de alto costo cuando surgen gastos no planificados".

[COMPARAR:Las mejores cuentas de ahorro en línea]

Muchos enfrentan costos no planificados

Más de uno de cada cuatro adultos de EE. UU. (28 por ciento) informa que ellos o un familiar inmediato tuvieron gastos importantes no planificados en los últimos 12 meses.

Los graduados universitarios (33 por ciento) eran más propensos que los graduados de la escuela secundaria o los que abandonaron la escuela (21 por ciento) a decir que ellos o sus familias tuvieron costos imprevistos durante el año pasado. No es sorprendente, los padres (34 por ciento) eran más propensos que los no padres (26 por ciento) a decir que habían tenido una gran factura en el último año que no esperaban pagar.

Por supuesto, no se sabe quién tendrá que reemplazar el motor de un automóvil agonizante o llevar a un niño al hospital en caso de emergencia.

The Pew Charitable Trusts, que ha publicado informes sobre shocks financieros en los últimos años, señala que solo uno puede tener un impacto duradero en un hogar. Dependiendo del nivel de ingresos, un solo choque financiero "puede crear un efecto dominó, ”Dice el gerente de proyectos de movilidad y seguridad financiera de Pew, Karen Kavanaugh. "En otras palabras, una conmoción puede llevar a otra cuando la familia intenta recuperarse ".

El alto costo de los gastos de emergencia.

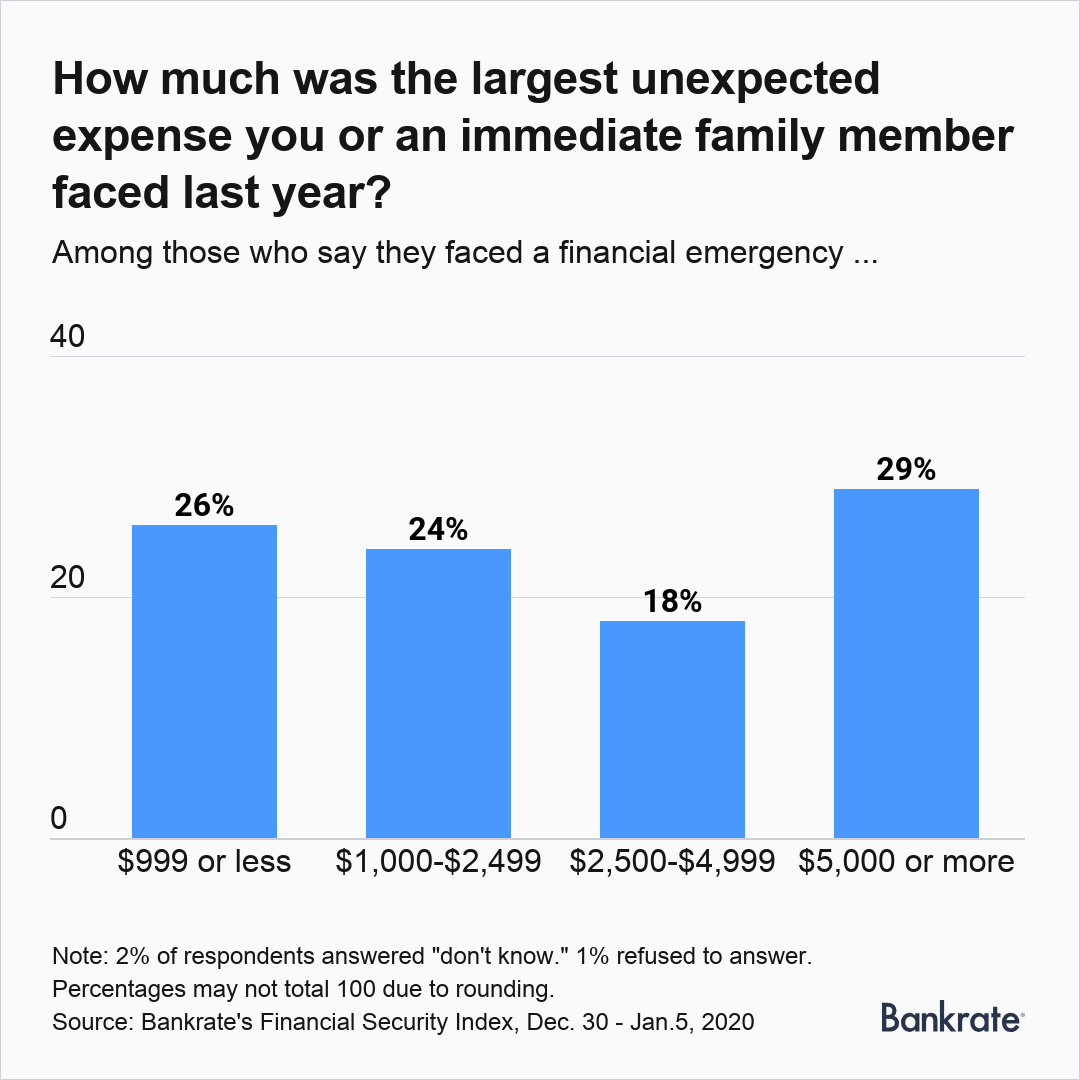

Las emergencias a menudo no son baratas. Entre los encuestados que dijeron que ellos o sus familiares se enfrentaron a un gasto inesperado en los últimos 12 meses, la mediana del gasto más grande fue de $ 1, 750.

Tres de cada 10 adultos (29 por ciento) dijeron que ellos o sus familiares gastaron al menos $ 5, 000 en el último año para cubrir un costo no anticipado. Casi un tercio (32 por ciento) de los ingresos más bajos gastó $ 5, 000 o más en comparación con el 28 por ciento de los hogares con mayores ingresos.

Para los millennials, la mediana ($ 1, 750) y montos promedio ($ 2, 951) gastados en importantes gastos inesperados en los últimos 12 meses fueron más bajos de lo que fueron para los miembros de generaciones anteriores. Para cada uno de los demás, la cantidad media gastada fue de $ 3, 750. Los montos promedio fueron de $ 3, 726 para la Generación X, $ 3, 978 para los baby boomers, y $ 4, 091 para miembros de la Generación Silenciosa.

"Gran parte de esto se debe a menores gastos mensuales, ”Dice McBride. "Si alquila un lugar con dos compañeros de piso a poca distancia del trabajo, Por lo general, tendrá una menor exposición a grandes gastos no planificados que el propietario de una casa de mediana edad que sufre un pinchazo. se apaga un calentador de agua, o descubre que los niños necesitan aparatos ortopédicos ".

[LEA:10 formas de ahorrar dinero rápidamente]

Preparándose para lo peor

Aunque la economía ha mejorado con el tiempo, Los estadounidenses no han mejorado en el ahorro.

"Los altos gastos del hogar y los ingresos estancados pueden poner límites a cuánto puede ahorrar, ”Dice McBride. “Pero la razón principal es que ahorrar no es una prioridad lo suficientemente alta como para que los hogares reduzcan el gasto o automaticen los ahorros para que esto suceda. El primer paso es el más importante ".

Empresas como Prudential Financial han comenzado a ofrecer a los empleados acceso a cuentas de ahorro sidecar, dándoles la oportunidad de reservar fondos para emergencias además de ahorrar para la jubilación a través de un 401 (k) u otra cuenta patrocinada por el empleador. En ausencia de tales programas para muchos otros trabajadores, sin embargo, la mayoría de los estadounidenses deben asumir la responsabilidad de ahorrar adecuadamente para lo inesperado.

Esto se reduce a adquirir el hábito de ahorrar, Dice McBride.

"Establecer el hábito a través del depósito directo de su cheque de pago o la transferencia automática de cuenta corriente a ahorros es de vital importancia, especialmente si está comenzando desde una posición en la que los ahorros son escasos o nulos, ”Dice McBride. "Si espera hasta el final del mes y trata de guardar lo que sobra, con demasiada frecuencia no queda nada. Convertirse en un buen ahorrador no es solo un interruptor que se activa un día ".

Reducir el gasto, lo que hace el 13 por ciento de los estadounidenses cuando se enfrenta a gastos inesperados, también es una opción para las familias que esperan hacer crecer rápidamente el fondo de emergencia en su cuenta de ahorros. Bryan Bibbo, asesor principal de The JL Smith Group en Avon, Ohio, recomienda eliminar los costos innecesarios tomando medidas simples como negociar los servicios públicos, comprar en supermercados más asequibles y buscar seguros.

"Encuentre formas de ahorrar dinero en todos los ámbitos, ”, Añade Bibbo. "La idea aquí es no hacer cambios importantes en todos los aspectos de tu vida, sino hacer cambios menores que ahorrarán unos cuantos dólares que, cuando se sumen, se traducirán en una cantidad decente ahorrada ".

-

Casi la mitad de los estadounidenses dicen que COVID-19 hizo que hablar sobre dinero fuera menos tabú,

resultados de la encuesta COVID-19 ha cambiado la forma en que la gente habla sobre sus finanzas. Según una encuesta conjunta de Credit Karma y Qualtrics, El 47% de los estadounidenses sienten

-

Las 4 cosas principales que harían los estadounidenses si desperdiciaran menos dinero

¿Alguno de estos aparece en su lista? ¿Alguno de estos aparece en tu lista? ¿Cuántas veces te has sentido atraído por algo en el escaparate de una tienda y lo has comprado, aunque no tenías intenci

Ahorros

- ¿Cuántos estadounidenses viven de cheque a cheque?

- Casi la mitad de los estadounidenses adinerados pusieron sus finanzas en orden en medio de la pandemia:Encuesta

- Debido a que los estadounidenses viven más tiempo,

- Casi el 70% de los estadounidenses dejaron de hacer algo divertido el año pasado porque no podían permitírselo.

- Encuesta:más de la mitad de los estadounidenses no podrían cubrir los gastos de tres meses con un fondo de emergencia

- Encuesta:el 54% de los estadounidenses dicen que tienen más ahorros de emergencia que deudas con tarjetas de crédito

- Encuesta:menos de 4 de cada 10 estadounidenses podrían pagar una sorpresa de $ 1,

- Encuesta:Casi 3 veces más estadounidenses dicen que tienen menos ahorros de emergencia en comparación con más desde la pandemia

- Encuesta:casi un tercio de los estadounidenses se enfrentan a ingresos más bajos debido al brote de coronavirus

-

A pesar de la mejora de la economía,

A pesar de la mejora de la economía, El 20% de los estadounidenses no ahorra dinero Una marea creciente no levanta a todos los barcos. La tasa de desempleo se mantiene en un mínimo posterior a la recesión, las acciones coquetean con l...

-

La mayoría de los estadounidenses no tienen suficientes ahorros para cubrir una emergencia de $ 1000

La mayoría de los estadounidenses no tienen suficientes ahorros para cubrir una emergencia de $ 1000 Stephen Nelson se despertó ante el desastre. Cuando escuchó un sonido goteando desde la habitación del segundo piso en su condominio en el sur de California a las 4 a.m. el pasado junio, pensó que e...