¿Qué es un activo? Tipos y ejemplos en contabilidad empresarial

“Activo” es una de esas palabras que tiene un significado casual y una definición específica. Como parte del habla cotidiana, activo se utiliza favorablemente:"Es un activo real para la comunidad". Pero en el sentido de la contabilidad empresarial, ¿Qué entienden los profesionales de las finanzas con activos? En ese contexto, un activo es algo de valor que una empresa espera que proporcione beneficios en el futuro.

Los activos son un componente clave del patrimonio neto de una empresa. Los prestamistas también pueden tener en cuenta los activos de una empresa al emitir préstamos. Como nota, este artículo solo aborda los activos propiedad de la empresa, no activos por derecho de uso (es decir, activos arrendados).

¿Qué es un activo?

Las Normas Internacionales de Información Financiera (NIIF) definen un activo como "un recurso controlado por la empresa como resultado de eventos pasados y del cual se espera que fluyan beneficios económicos futuros a la empresa".

Dicho de otra manera, los activos son valiosos porque pueden generar ingresos o convertirse en efectivo. Pueden ser elementos físicos, como maquinaria, o intangible, como la propiedad intelectual. Los activos se informan en el balance de una empresa, uno de sus estados financieros clave.

Activos frente a pasivos

Es fundamental comprender la diferencia entre activos y pasivos. Una empresa enumera sus activos, pasivos y patrimonio en su balance. Los activos son recursos que una empresa posee o controla y que se espera que generen valor económico futuro. Los pasivos son lo que una empresa les debe a otros, por ejemplo, facturas pendientes a proveedores, salarios y beneficios adeudados a los empleados, así como pagos de arrendamiento, hipotecas, impuestos y préstamos.

Como nota, para empresas públicas, Los bienes y equipos arrendados figuran en el balance general como un activo (derecho de uso) y un pasivo (el valor presente de los pagos de arrendamiento futuros). Pronto se requerirá que las empresas privadas hagan lo mismo según los US GAAP.

La equidad es el valor neto de la empresa, el valor que se devolvería a los propietarios o accionistas si se vendieran todos los activos y se liquidaran todas las deudas. La relación entre activos, los pasivos y el patrimonio se definen en la "ecuación contable, ”Uno de los principios básicos de la contabilidad:

Se considera que una empresa con más activos que pasivos tiene patrimonio o valor para el accionista positivo. Si los activos son menores que los pasivos, una empresa tiene capital negativo o debe más de lo que vale.

Cómo funcionan los activos

Los activos sustentan la capacidad de una empresa para producir efectivo y crecer. Se clasifican en función de características específicas, tales como la facilidad con la que se pueden convertir en efectivo (para activos propiedad de la empresa) y su propósito comercial. Ayudan a los contadores a evaluar la solvencia y el riesgo de una empresa, y ayudan a los prestamistas a determinar si deben prestar dinero a una empresa.

Tipos de activos

Los activos se pueden clasificar en función de varios criterios. Para companias, la clasificación correcta es fundamental para la presentación de informes financieros y la evaluación de la salud financiera de la empresa. Típicamente, los activos se valoran por los flujos de efectivo futuros esperados que representan en su condición actual, según las NIIF.

Personal: Activos personales blandos, como el intelecto, ingenio o una sonrisa ganadora son diferentes a los activos financieros personales, que contribuyen al patrimonio neto de un individuo o de un hogar. Ejemplos de activos financieros personales incluyen efectivo y cuentas bancarias, bienes raíces, propiedad personal como muebles y vehículos, e inversiones como acciones, fondos mutuos y planes de jubilación.

Negocio: Los activos comerciales aportan valor a una empresa porque pueden utilizarse para producir bienes, financiar operaciones e impulsar el crecimiento. Los activos incluyen elementos físicos como maquinaria, propiedad, materias primas e inventario, e intangibles como patentes, regalías y otra propiedad intelectual. Las empresas contabilizan sus activos en su balance y los clasifican en función de un conjunto de criterios que reflejan su liquidez, o la facilidad con que se pueden convertir en efectivo, así como si son activos físicos o no físicos y cómo se utilizan para obtener valor.

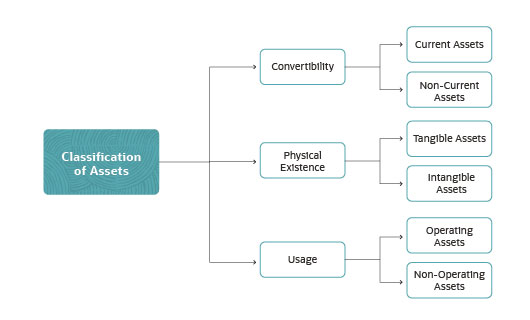

Convertibilidad: Convertibilidad, o liquidez, se refiere a la facilidad con la que una empresa puede convertir un activo en efectivo. Los activos que probablemente se convertirán en efectivo dentro de un año fiscal o ciclo operativo se denominan activos corrientes. Si bien cualquier activo se puede convertir en efectivo en un plazo de 12 meses si el precio se descuenta lo suficiente, Los activos corrientes solo incluyen activos que son esperado para ser convertido en efectivo dentro de los 12 meses.

Los activos corrientes incluyen:

- Efectivo y equivalentes de efectivo, tales como letras del tesoro y certificados de depósitos.

- Valores negociables, como acciones, bonos y otros tipos de valores.

- Cuentas por cobrar (AR), o ventas a clientes a crédito que deben pagarse en el corto plazo.

- Inventario, o los bienes y materiales vendibles que una empresa tiene a mano.

Los activos no corrientes son elementos que no se pueden convertir fácilmente en efectivo dentro de un año. Ejemplos de tales activos incluyen instalaciones y equipo pesado, que figuran en el balance, típicamente bajo el título propiedad, planta y equipo (PP&E). No todas las empresas utilizan el término "PP&E" en su balance; en su lugar, pueden incluir los activos no corrientes bajo el título de activos fijos, Activos a largo plazo o simplemente activos no corrientes.

Existencia física: Los activos que tienen existencia física se denominan activos tangibles. Incluyen efectivo, PP&E, inventario, materias primas o herramientas y material de oficina. Activos tangibles e intangibles que se espera que proporcionen un beneficio económico más allá del año en curso, como equipos de fabricación o edificios, se denominan activos "de larga duración".

Activos intangibles, como su nombre indica, carecen de presencia física. Ejemplos de activos intangibles incluyen activos por derecho de uso, patentes, derechos de autor y marcas comerciales, cuyo valor a veces puede ser difícil de cuantificar.

Algunos activos tangibles e intangibles se denominan activos desperdiciados, o activos que pierden valor durante una vida útil limitada. Los activos tangibles que califican como activos desperdiciados incluyen equipos de fabricación y vehículos, que se desgastan o se vuelven obsoletos con el tiempo. Los activos intangibles como las patentes también califican como activos desperdiciados porque tienen una vida útil limitada antes de que expiren. Para reflejar la reducción de valor de los activos desperdiciados a lo largo del tiempo, Los contadores reducen el valor de los activos en el balance general aplicando depreciación (para activos tangibles) o amortización (para activos intangibles).

Uso: Finalmente, un activo puede clasificarse como operativo o no operativo en función de cómo lo utilice una empresa. Los activos operativos son necesarios para las operaciones principales de una empresa, como efectivo, inventario, fábricas y patentes. Para una empresa minera, el equipo pesado califica como un activo operativo, al igual que el equipo de producción de un fabricante.

Los activos no operativos no son necesarios para financiar operaciones comerciales, pero tienen otro valor periférico. Los ejemplos incluyen inversiones a corto plazo, Valores negociables, intereses de depósitos y computadores administrativos.

Ejemplos de activos

Existe una amplia variedad de activos que las empresas pueden tener para desempeñarse al más alto nivel. Incluyen:

- Efectivo y equivalentes de efectivo

- Cuentas por cobrar (AR)

- Valores negociables

- Marcas comerciales

- Patentes

- Diseños de productos

- Derechos de distribución

- Edificios

- Tierra

- Derechos minerales

- Equipo

- Inventario

- Software

- Ordenadores

- Muebles y accesorios

Tres propiedades clave de los activos

Para que algo se considere un activo, debe tener tres propiedades:

- Propiedad: Primero, una empresa debe tener la propiedad o el control del activo. Esto permite a la empresa convertir el activo en efectivo o su equivalente en efectivo y limita el control de otros sobre el artículo. Nota, los activos de derecho de uso no siempre son convertibles. Los contratos de arrendamiento a menudo estipulan que el arrendamiento no se puede transferir ni vender. La propiedad de propiedad es importante cuando se considera el significado informal de un activo frente a su significado técnico. Por ejemplo, las empresas suelen decir que sus empleados son su "mayor activo, "Pero en términos de contabilidad, las empresas no tienen un control real sobre ellos:los empleados pueden irse fácilmente a un nuevo trabajo.

- Valor económico: Segundo, un activo también debe proporcionar valor económico. Todos los activos pueden venderse o convertirse en efectivo, excepto por algunos derechos de uso de activos como contratos de arrendamiento. De ese modo, los activos se pueden utilizar para respaldar la producción y el crecimiento empresarial.

- Recurso: Finalmente, un activo debe ser un recurso, lo que significa que tiene o puede usarse para generar valor económico futuro. Esto generalmente significa que el activo puede generar entradas de efectivo positivas en el futuro.

Importancia de la clasificación de activos

La clasificación adecuada de los activos es importante para que los líderes de la empresa tengan una imagen precisa de las métricas financieras clave, como el capital de trabajo y el flujo de caja. La clasificación de activos también puede ayudar a una empresa a calificar para préstamos (le da al banco una imagen más clara del riesgo que está asumiendo) a superar la bancarrota y calcular las obligaciones tributarias.

Distinguir los activos operativos de los activos no operativos también ayuda a las organizaciones a ver cómo cada tipo de activo genera ingresos generales.

Tres clasificaciones de activos

Los activos comerciales se pueden dividir en tres categorías diferentes según su convertibilidad, existencia física y uso. ¿Cuáles son estos tres tipos de activos?

- La convertibilidad describe la facilidad con la que los activos se pueden convertir en efectivo.

- La existencia física describe si un activo existe físicamente o es intangible.

- El uso describe el propósito de un objeto en lo que respecta a las operaciones comerciales.

¿Cómo influyen los activos en la contabilidad?

Comprender y valorar adecuadamente los activos es fundamental para una contabilidad precisa, planificación empresarial e informes financieros. Y en el caso de las empresas públicas, La ley exige contabilizar con precisión los activos arrendados. La clasificación y valoración de los activos es fundamental para comprender el flujo de caja y el capital de trabajo de una empresa. Los contadores deben clasificar adecuadamente los activos para fines tales como obtener crédito y obtener un seguro. También deben valorar adecuadamente los activos para calcular la depreciación y amortización a efectos fiscales. y permitir que la empresa los venda si es necesario.

Soluciones de gestión de activos automatizadas

Hacer un seguimiento de los activos puede ser un desafío dada la cantidad y diversidad de activos que puede poseer una empresa. Las soluciones de gestión de activos automatizadas ofrecen una forma de inventario, categorizar y realizar un seguimiento de los activos para comprender su valor y planificar las operaciones de manera eficiente. Las soluciones de gestión de activos también pueden ayudar a rastrear y planificar el ciclo de vida operativo de un activo desde su adquisición hasta su disposición. incluyendo operar y mantener el activo. Además, Las soluciones automatizadas de gestión de activos pueden ayudar a una empresa a cumplir con las cambiantes regulaciones gubernamentales o de la industria.

Los activos incluyen casi todo lo que una empresa posee y controla, que tiene valor monetario y proporcionará beneficios en el futuro. Los activos se clasifican según la rapidez con la que se pueden convertir en efectivo, ya sean tangibles o intangibles, y cómo los utiliza una empresa. Los activos son un componente clave del patrimonio neto de una empresa y un factor importante en su salud financiera general.

-

Cómo encontrar los precios de la chatarra de cobre

Un montón de chatarra de cobre. La chatarra de cobre está por todas partes en el hogar común. Los cables eléctricos viejos y las unidades de aire acondicionado son una gran fuente de chatarra de cobr

-

Hacer un presupuesto con ingresos variables:3 consejos para el éxito

Ya sea que trabaje por su cuenta o tenga un horario de trabajo irregular, presupuestar con un ingreso variable puede ser difícil. Si usted es uno del 30% de los trabajadores estadounidenses que trabaj

-

Los precios de Litecoin caen un 12% a medida que China aumenta la presión en los intercambios

Precios de Litecoin hoy cayó más del 12%, ya que el medio de comunicación asiático Caixin informó hoy que China planea cerrar los intercambios locales de Bitcoin. Considerado la plata al oro de Bitco

-

Cómo cambiar de agente de seguros

Te guste o no, el seguro es algo que no puede ignorar ni evitar. La ley exige muchos tipos de seguros, mientras que otros son necesidades, y otros son puramente un lujo. Independientemente del tipo de

Contabilidad

-

Ideas baratas de bar en casa

Ideas baratas de bar en casa Agrega una barra de inicio para que el entretenimiento sea divertido. Ya sea que desee agregar algo de chispa a la sala de recreación del sótano o hacer que su patio sea aún más amigable para los hué...

-

Guía de regalos Baller vs Budget:tus hijos

Guía de regalos Baller vs Budget:tus hijos 1. FancyIce Cream Maker, $ 270 Crédito de la imagen:White Mountain Products Recoja esto en White Mountain Products. vs. Bola de helado, $ 25 Crédito de la imagen:Sunny Sports Consíguel...

-

¿Qué causa que el precio de una acción suba o baje?

¿Qué causa que el precio de una acción suba o baje? Los precios de las acciones pueden moverse mucho. Leer sobre las oscilaciones de los precios y las noticias del día a menudo hace que la volatilidad parezca razonable y otras veces solo aumenta la con...

-

¿Qué son las ganancias antes de impuestos (EBT) frente a los ingresos antes de impuestos?

¿Qué son las ganancias antes de impuestos (EBT) frente a los ingresos antes de impuestos? Realmente, no hay diferencia entre los ingresos antes de impuestos (EBT) y los ingresos antes de impuestos. Ambos términos denotan el mismo concepto y pueden usarse indistintamente. Esencialmente, L...