Reconocimiento de ingresos:la guía definitiva

Ganar dinero en efectivo como negocio es emocionante. Sin embargo, pisemos los frenos por un segundo antes de que reconozca inmediatamente esos ingresos. ¿Su empresa realmente ha "ganado" esos ingresos?

El reconocimiento de ingresos ha sido un tema candente durante los últimos años a la luz de la publicación de la Codificación de Normas de Contabilidad (ASC) 606 en 2014. Publicado por la Junta de Normas de Contabilidad Financiera (FASB) como parte de los Principios de Contabilidad Generalmente Aceptados (GAAP) en los Estados Unidos, la nueva guía estandarizó cómo las empresas deben reconocer los ingresos, particularmente en incidentes cuando la naturaleza, La certeza y el calendario de los ingresos pueden resultar complicados. El Consejo de Normas Internacionales de Contabilidad (IASB) siguió su ejemplo y publicó una guía similar como parte de las Normas Internacionales de Información Financiera (NIIF) para dictar cuándo esos ingresos pueden considerarse obtenidos y el estado financiero actualizado con precisión.

¿Tiene curiosidad por saber cuándo su empresa debería reconocer sus ingresos? Siga leyendo para conocer lo último y lo mejor de nuestra completa guía de reconocimiento de ingresos.

¿Qué es el reconocimiento de ingresos?

El reconocimiento de ingresos es un principio contable que afirma que los ingresos deben reconocerse a medida que se devengan. Entonces, la pregunta es:¿cuándo se considera que los ingresos "obtenidos" por una empresa? Los ingresos generalmente se reconocen después de que ocurre un evento crítico, como el producto que se entrega al cliente.

Conclusiones clave

- Los estándares de reconocimiento de ingresos pueden variar según el método contable de una empresa, localización geográfica, si es una entidad pública o privada y otros factores.

- El principio de reconocimiento de ingresos, una característica clave de la contabilidad de acumulación (o devengo), dicta que las empresas reconozcan los ingresos a medida que se obtienen, no cuando reciben el pago.

- El reconocimiento preciso de los ingresos es esencial porque afecta directamente la integridad y coherencia de los informes financieros de una empresa.

- Para estandarizar los procesos en torno al reconocimiento de ingresos, el FASB publicó ASC 606, que proporciona un marco de cinco pasos para reconocer los ingresos.

- IASB colaboró con FASB y emitió la NIIF 15 similar, Ingresos por contratos con clientes.

Explicación del reconocimiento de ingresos

En esencia, el reconocimiento de ingresos busca responder cuando una empresa realmente ha ganado su dinero. Típicamente, los ingresos se reconocen después de que las obligaciones de desempeño se consideran cumplidas, y el monto en dólares es fácilmente medible para la empresa. Una obligación de desempeño es la promesa de proporcionar un bien o servicio "distinto" a un cliente. En la superficie, puede parecer simple pero una obligación de desempeño que se considere cumplida puede variar según una variedad de factores.

El principio de reconocimiento de ingresos es un componente clave de la contabilidad de acumulación (o devengo). Este método contable reconoce los ingresos una vez que se considera devengado, a diferencia de la contabilidad de caja alternativa, que reconoce los ingresos en el momento en que se recibe el efectivo. En el caso de la contabilidad de caja, el principio de reconocimiento de ingresos no es aplicable.

Esencialmente, El principio de reconocimiento de ingresos significa que los ingresos de las empresas se reconocen cuando el servicio o producto se considera entregado al cliente, no cuando se recibe el efectivo. Determinar qué constituye una transacción puede requerir más tiempo y análisis de lo que cabría esperar. Para reconocer con precisión los ingresos, las empresas deben prestar atención a los cinco pasos y asegurarse de que los están interpretando correctamente. Afortunadamente, ASC 606 ha esbozado el modelo de cinco pasos; más sobre esto más adelante.

¿Por qué es importante el reconocimiento de ingresos?

El reconocimiento adecuado de los ingresos es imperativo porque se relaciona directamente con la integridad de los informes financieros de una empresa. La intención de la guía sobre el reconocimiento de ingresos es estandarizar las políticas de ingresos utilizadas por las empresas. Esta estandarización permite a entidades externas, como analistas e inversores, comparar fácilmente los estados de resultados de diferentes empresas de la misma industria. Dado que los ingresos son una de las medidas más importantes que utilizan los inversores para evaluar el rendimiento de una empresa, es fundamental que los estados financieros sean coherentes y creíbles.

Ejemplos de reconocimiento de ingresos

Para comprender mejor el reconocimiento de ingresos, veamos dos ejemplos de empresas con diferentes modelos de negocio.

-

Ejemplo:servicio de suscripción

La popularización del modelo de suscripción presentó algunos desafíos para el reconocimiento de ingresos. En lugar de una transacción única, Los modelos de suscripción presentaban una variedad de formas de pago:anual, trimestral, mensual, etc. Con diferentes estándares existentes dependiendo de la industria, el FASB decidió estandarizar el proceso mediante la introducción de ASC 606, que brindó orientación y un modelo de cinco pasos para reconocer los ingresos. Estos pasos se utilizan para identificar obligaciones contractuales específicas con sus precios asociados y para definir cómo se reconocerán los ingresos.

Por ejemplo, una empresa de suscripción de café cobra 25 dólares al mes por enviar una muestra de café molido a sus suscriptores. También cobra una tarifa inicial única de $ 50 por el proceso de aprender más sobre el consumidor, creando una selección curada de cafés y enviando una cafetera para servir como parte del programa de suscripción.

Una vez que se completa el proceso inicial (es decir, el consumidor ha completado el cuestionario, la empresa ha creado un plan comisariado y se ha entregado la cafetera de vertido), que se pueden reconocer $ 50. La tarifa recurrente, sin embargo, se cobra el primer día de cada mes, aunque el café en sí no se entrega hasta mediados de mes. La empresa no puede reconocer ese pago recurrente de $ 25 cuando lo recibe, ya que la empresa aún no se lo ha ganado técnicamente.

Cuenta Débito Crédito Cuenta por cobrar $ 75 Ingresos devengados $ 50 Ingresos diferidos $ 25Debido a que el proceso de inicio se ha completado, que los ingresos pueden reconocerse como devengados. Sin embargo, dado que aún no se ha entregado el servicio mensual, el libro mayor de contabilidad debe reflejar eso. Por lo tanto, los ingresos se difieren.

Al final del mes, cuando la empresa ha entregado tanto el proceso de inicio como el servicio mensual, el libro mayor se puede actualizar para reflejar los ingresos recién reconocidos.

Cuenta Débito Crédito Ingresos diferidos $ 25 Ingresos ganados $ 25Veamos otra situación relevante aquí. Un consumidor actual decide optar por el plan anual de suscripción de café, lo que significa que pagan por 12 meses de servicio a un costo inicial con descuento de $ 264 ($ 22 / mes). La empresa de café no puede reconocer que $ 264 por adelantado, ya que no ha entregado el servicio / producto. En lugar de, la empresa reconocerá los $ 22 cada mes después de que el consumidor reciba su muestra de café.

-

Ejemplo:contratistas independientes

Los contratistas independientes también se enfrentan a una situación contable desconcertante, porque cuando se les paga suele variar.

Como ejemplo, digamos que una startup contrata una agencia de diseño digital independiente. La startup se compromete a pagar al contratista por tres obligaciones de desempeño:creación de un sitio web, diseño de logotipo y anuncios digitales ($ 12, 000, $ 4, 500 y $ 3, 500, respectivamente). Se pagará a la agencia después de la entrega de cada producto.

El libro mayor de la empresa de diseño digital, porque aún no ha obtenido los ingresos, primero se mostraría como tal:

Cuenta Débito Crédito Cuenta por cobrar $ 20, 000 Ingresos diferidos (pasivo) - Obligación de desempeño A (sitio web) $ 12, 000 Ingresos diferidos (pasivo) - Obligación de desempeño B (Logos) $ 4, 500 Ingresos diferidos (pasivo) - Obligación de desempeño C (anuncios digitales) $ 3, 500La agencia completa y entrega el sitio web en el primer mes, lo que lleva a una actualización del libro mayor, incluso si el cliente aún no los ha pagado técnicamente. Tan pronto como se entregue, la obligación de desempeño se considera cumplida.

Cuenta Débito Crédito Ingresos diferidos (pasivo) - Obligación de desempeño A (sitio web) $ 12, 000 Ingresos devengados - Obligación de desempeño A (sitio web) $ 12, 000En el mes siguiente, termina y entrega los diseños de logotipos.

Cuenta Débito Crédito Ingresos diferidos (pasivo) - Obligación de desempeño B (Logos) $ 4, 500 Ingresos devengados - Obligación de desempeño B (Logos) $ 4, 500 Ingresos diferidos (pasivo) - Obligación de desempeño B (Logos) $ 4, 500 Ingresos diferidos (pasivo) - Obligación de desempeño C (anuncios digitales) $ 3, 500En el tercer mes, los anuncios digitales están listos y entregados, por lo que la agencia ha cumplido con sus obligaciones de desempeño. Por lo tanto, los ingresos restantes pueden reconocerse. De nuevo, esto se puede reconocer incluso si la startup todavía no les ha pagado técnicamente. Se han cumplido las obligaciones de desempeño, lo que significa que se pueden reconocer los ingresos.

Cuenta Débito Crédito Ingresos diferidos (pasivo) - Obligación de rendimiento C (anuncios digitales) $ 3, 500 Ingresos devengados - Obligación de rendimiento C (anuncios digitales) $ 3, 500

Condiciones para el reconocimiento de ingresos

Las condiciones para el reconocimiento de ingresos difieren según la geografía de una empresa, modelo de negocio, si es una entidad pública o privada, su banco, inversores y muchos otros factores. Las empresas públicas dentro de los EE. UU. Deben seguir los estándares GAAP. Si bien las empresas privadas no están técnicamente obligadas a adherirse a los GAAP, pueden encontrarlo necesario para oportunidades de financiamiento y expansión.

Para algunas empresas internacionales, Las NIIF entran en juego a diferencia de los PCGA. Muchas empresas siguen voluntariamente las directrices de las NIIF, pero en unos 144 países que han exigido las NIIF, estas prácticas contables son un requisito legal para las instituciones financieras y las empresas públicas.

Criterios de las normas de presentación de informes NIIF

Según los criterios de las NIIF, Se deben cumplir las siguientes condiciones para que se reconozcan los ingresos:

- El riesgo y las recompensas se han transferido del vendedor al comprador.

- El vendedor no tiene control sobre los bienes vendidos.

- El cobro del pago de bienes o servicios está razonablemente asegurado.

- La cantidad de ingresos se puede medir razonablemente.

- El costo de los ingresos se puede medir de manera razonable.

Estos criterios caen en tres categorías que las NIIF enumeran como necesarias para que exista un contrato:desempeño, colectabilidad y mensurabilidad. Los dos primeros criterios enumerados se clasifican en "rendimiento". El rendimiento se logra cuando el vendedor ha hecho la mayor parte o todo lo que se supone que debe hacer para tener derecho al pago. La tercera es una condición de "cobrabilidad", lo que significa que el vendedor debe tener una expectativa razonable de que se le pague. Las dos últimas se consideran condiciones de "mensurabilidad" debido al principio de correspondencia:el vendedor debe poder hacer coincidir los gastos con los ingresos que ayudó a obtener. Por lo tanto, la cantidad de ingresos y gastos deben poder medirse razonablemente.

Requisitos de reconocimiento de ingresos

Estos estándares de reconocimiento de ingresos son obligatorios para las empresas que cotizan en bolsa. Las empresas públicas con sede en EE. UU. Deben adherirse a los estándares de reconocimiento de ingresos GAAP. Si se requiere que las empresas privadas los sigan es mucho más complicado.

Desde una perspectiva estrictamente legal, Las empresas privadas no están obligadas a cumplir con los estándares GAAP en los EE. UU. Sin embargo, desde un punto de vista más de facto, Es posible que las empresas deban cumplir con los requisitos de reconocimiento de ingresos por muchas razones. Muchos bancos e inversores prefieren o incluso requieren informes financieros que cumplan con los GAAP, muchas empresas encontrarán que necesitan cumplir con los estándares de reconocimiento de ingresos para recibir financiamiento. La NIIF sigue un enfoque similar, donde muchas regiones lo requieren para las empresas públicas nacionales (menos en áreas donde las reglas aún se están implementando), pero también es una opción popular para muchas empresas privadas.

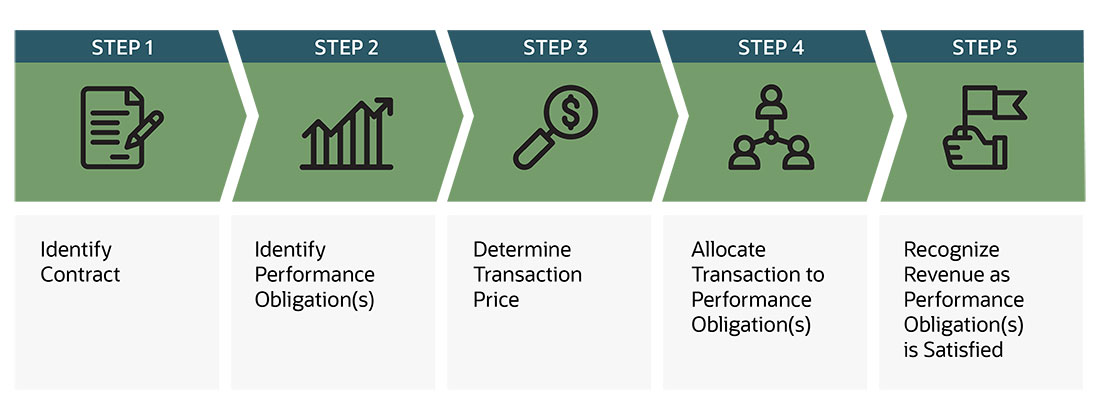

Modelo de cinco pasos para reconocer ingresos - ASC 606

Si bien ya existían orientaciones para los contratos, las reglas variaban y eran algo subjetivas. En respuesta, FASB emitió ASC 606, Ingresos en mayo de 2014. Las actualizaciones tenían como objetivo establecer alguna orientación sobre los contratos, así como cierta claridad y estandarización en todo el proceso de reconocimiento de ingresos mediante la sustitución de diferentes pautas específicas de la industria y de las transacciones con un marco de cinco pasos:

-

Identifique el contrato con el cliente: Para completar este paso, las partes deben cumplir varios criterios. Todas las partes deben aprobar primero el contrato y comprometerse a cumplir con sus obligaciones. El contrato describirá los derechos de cada parte, así como las condiciones de pago con respecto a los bienes o servicios que se transferirán. También debe tener "sustancia comercial". Esto significa que ambas partes esperan que los flujos de efectivo futuros de una empresa cambien como resultado de la transacción. Finalmente, la colectabilidad debe ser probable. Esto significa que es probable que se reciba el pago (es decir, el riesgo crediticio del cliente debe evaluarse al inicio del contrato).

-

Identifique las obligaciones de desempeño: En este paso, una entidad debe identificar todas las obligaciones de desempeño distintas. Una obligación de desempeño es una promesa en un contrato de transferir un bien o servicio al cliente. Hay dos criterios para que un bien o servicio se considere distinto, y ambos criterios deben cumplirse.

- Un bien o servicio puede distinguirse si el cliente puede beneficiarse de él por sí solo o con otros recursos que están fácilmente disponibles.

- Un bien o servicio también debe ser identificable por separado de otras promesas en el contrato para ser considerado distinto, lo que comúnmente se denomina "distinto en el contexto del contrato".

-

Determine el precio de la transacción: Esta parte del proceso implica determinar el monto de la contraprestación a la que la entidad espera tener derecho, a cambio de transferir los bienes o servicios prometidos a un cliente (es decir, el precio de la transacción). Esto no incluye los montos cobrados en nombre de terceros, como impuesto sobre las ventas. En muchos casos, este paso es sencillo, ya que el vendedor recibirá una cantidad fija de efectivo simultáneamente con los bienes o servicios transferidos. Sin embargo, Los efectos de varios factores pueden complicar la determinación:

- Consideraciones variables: Cuando hay incertidumbre en torno al monto de la contraprestación, como en casos de descuentos, reembolsos, reembolsos créditos, incentivos y artículos similares.

- Estimaciones restrictivas de consideración variable: Después de estimar la consideración de la variable, las entidades deben evaluar la probabilidad y la magnitud de la posible reversión de los ingresos (debido a factores como la volatilidad del mercado).

- La existencia de un componente de financiación significativo: Cuando transcurra más de un año entre la recepción de la contraprestación y la transferencia de bienes o servicios, un contrato puede tener un componente de financiación importante. Un componente de financiamiento en el precio de la transacción considera el valor del dinero en el tiempo.

- Consideraciones no monetarias: Cuando un consumidor paga en forma de bienes, servicios, acciones u otra contraprestación que no sea en efectivo.

- Consideraciones pagaderas al cliente: Casos en los que una empresa también debe realizar un pago a un consumidor, como tarifas de asignación, publicidad cooperativa, recompras, protección de precios, cupones y rebajas.

-

Asignar la transacción a la (s) obligación (es) de desempeño: Si un contrato tiene más de una obligación de desempeño, una empresa deberá asignar el precio de la transacción a cada obligación de desempeño por separado en función de su precio de venta independiente relativo.

-

Reconocer los ingresos a medida que se cumplen las obligaciones de desempeño: El paso final es reconocer los ingresos cuando se satisfagan las obligaciones de desempeño del contrato o cuando se cumplan.

-

Transferencia de control: Cuando un cliente obtiene el control del activo, se considera transferido y la obligación de desempeño de la empresa se considera satisfecha. Entonces, la empresa puede reconocer esos ingresos.

-

Obligaciones de desempeño satisfechas a lo largo del tiempo: Como una empresa transfiere el control de un bien o servicio a lo largo del tiempo, satisface la obligación de desempeño y puede reconocer ingresos a lo largo del tiempo si se cumple uno de los siguientes criterios:

- El cliente recibe y consume los beneficios proporcionados por el desempeño de la entidad como lo hace la entidad.

- El desempeño de la entidad crea o mejora un activo (por ejemplo, trabajo en curso) que el cliente controla a medida que se crea o mejora el activo.

- El desempeño de la entidad no crea un activo con un uso alternativo a la entidad (ver FASB ASC 606-10-25-28), y la entidad tiene un derecho exigible al pago por el desempeño completado hasta la fecha.

Un ejemplo de cumplimiento de las obligaciones de desempeño a lo largo del tiempo sería un servicio de limpieza de rutina o recurrente. El cliente recibirá el beneficio del servicio de limpieza del proveedor ya que se realiza simultáneamente.

-

Obligaciones de desempeño satisfechas en un momento determinado: Si una obligación de desempeño no se satisface con el tiempo, la obligación de desempeño se satisface en un momento determinado. Para determinar el momento en el que un cliente obtiene el control de un activo prometido y la empresa satisface una obligación de desempeño, debe considerar la orientación sobre el control y los siguientes indicadores de la transferencia del control:

- La empresa tiene un derecho presente al pago del activo.

- El cliente tiene título legal sobre el activo.

- La empresa ha transferido la posesión física del activo.

- El cliente tiene los riesgos y las recompensas importantes de la propiedad del activo.

- El cliente ha aceptado el activo.

Por ejemplo, una tienda de comercio electrónico en línea envía una camiseta a un cliente. Ese cliente tiene 30 días después de la recepción para devolver la camiseta si es necesario. La empresa dará por cumplida la obligación de desempeño y transcurridos los 30 días.

-

Medir el progreso hacia la completa satisfacción de una obligación de desempeño: Para cada obligación de desempeño satisfecha a lo largo del tiempo, una empresa debe reconocer los ingresos a lo largo del tiempo midiendo el progreso hacia la completa satisfacción de esa obligación de desempeño. Los métodos para medir el progreso incluyen los siguientes:

-

Método de salida: Las salidas son bienes o servicios terminados y transferidos al cliente. Una empresa primero estima la cantidad de productos necesarios para cumplir con el contrato. Luego, la entidad rastrea el progreso hacia la finalización del contrato midiendo los resultados hasta la fecha en relación con los resultados totales estimados necesarios para satisfacer la obligación de desempeño. El número de productos producidos o servicios prestados son ejemplos de medidas de producción.

-

Método de entrada: Los insumos se miden por la cantidad de esfuerzo que se ha realizado para satisfacer un contrato. El método de insumos se implementa estimando primero los insumos totales requeridos para satisfacer una obligación de desempeño. Luego, la empresa compara los esfuerzos realizados hasta la fecha con el total estimado necesario para satisfacer la obligación de desempeño. Por ejemplo, dinero, el tiempo y los materiales utilizados son todas medidas de entrada.

-

-

El estándar de ingresos para las empresas públicas entró en vigencia para los períodos de informes anuales que comienzan después del 15 de diciembre. 2017 para la mayoría de las entidades comerciales públicas de fin de año calendario y 2019 para muchas entidades comerciales no públicas. Sin embargo, en junio de 2020, el FASB difirió la fecha de vigencia para las entidades no públicas que aún no habían emitido, o puesto a disposición para su emisión, sus estados financieros reflejando la adopción de la norma. Para esas entidades, pueden optar por adoptar la norma para los períodos anuales de presentación de informes que comiencen después del 15 de diciembre, 2019 y períodos de informes intermedios dentro de los períodos de informes anuales que comienzan después del 15 de diciembre, 2020. El IASB hizo sus normas enumeradas en la NIIF 15 estados financieros efectivos emitidos a partir del 1 de enero de 2018.

Pero espera ... ¿las empresas privadas no están exentas de cumplir con los GAAP? Sí, son. Este plazo simplemente significa que los bancos e inversores pueden seguir considerando que las empresas privadas cumplen con los GAAP utilizando los estándares GAAP anteriores hasta esa fecha.

Principios de reconocimiento de ingresos GAAP

La guía de FASB se utiliza para crear principios GAAP. Por lo tanto, el principio de reconocimiento de ingresos dictado por FASB ASC 606, una característica clave de la contabilidad de acumulación (o devengo), es un principio integral GAAP. Afirma:

"El principio central del Tema 606 es que una entidad debe reconocer los ingresos ordinarios para representar la transferencia de bienes o servicios a los clientes en una cantidad que refleje la contraprestación a la que la entidad espera tener derecho a cambio de esos bienes o servicios".

Este principio garantiza que las empresas que cumplen con los GAAP reconozcan sus ingresos cuando el servicio o producto se entrega al cliente, no cuando se recibe el efectivo.

Sin embargo, aparte de este principio, La guía anterior de US GAAP era inmensamente complicada. Existían numerosos e incoherentes requisitos sobre cómo reconocer los ingresos, difieren mucho entre industrias y geografías. Esto llevó a FASB a publicar la actualización antes mencionada de ASC 606, que reemplazó las 100 pautas diferentes específicas de la industria y las transacciones de GAAP con un básico, marco de cinco pasos. Su intención es proporcionar más información sobre cómo manejar el reconocimiento de ingresos en situaciones contractuales y ofrecer un marco neutral para la industria para mejorar la comparabilidad de los estados financieros.

El IASB pronto hizo lo mismo y emitió la NIIF 15, Ingresos por contratos con clientes. Estos estándares han logrado esencialmente la convergencia entre los US GAAP y los IFRS, con solo algunas pequeñas diferencias.

Para empresas de todos los tamaños, tanto públicos como privados, El reconocimiento de ingresos es un concepto importante que debe entenderse en su totalidad. Es fundamental que las empresas analicen estratégicamente las políticas de reconocimiento de ingresos para asegurarse de que cumplen ahora y son propicias para el financiamiento futuro de la empresa. metas de presentación y expansión. Con ese fin, El software avanzado de gestión financiera le ayudará a programar, calcular y presentar los ingresos en sus estados financieros con precisión, automatizar la previsión de ingresos, asignación, reconocimiento, reclasificación, y auditoría a través de un marco de manejo de eventos basado en reglas, ya sea que su empresa realice transacciones de ventas que constan de productos o servicios, o ambos, y, si estas transacciones ocurren en un solo momento o en diferentes hitos.

Preguntas frecuentes sobre el reconocimiento de ingresos

-

¿Necesitan las pequeñas empresas comprender el reconocimiento de ingresos?

Las pequeñas empresas deben comprender el reconocimiento de ingresos y sus principios asociados. Aunque muchas empresas más pequeñas son privadas y, por lo tanto, no están obligadas a seguir los GAAP, muchos todavía se adhieren al estándar. Desde una perspectiva financiera, Los prestamistas e inversores suelen entender los estados financieros GAAP, dando credibilidad a la información financiera y a la empresa en su conjunto. Por lo tanto, Tener prácticas de reconocimiento de ingresos y estados financieros que cumplan con los GAAP puede abrir más opciones y fuentes de financiamiento, a menudo a un costo menor, lo que facilita la creación y expansión de una empresa.

Para las empresas que están considerando salir a bolsa con el tiempo, adherirse a GAAP puede ayudar a facilitar la transición. Cuando una empresa privada se hace pública, la empresa tendrá una estructura de propiedad y capital diferente, inversores con distintas estrategias de inversión, en general, más recursos contables y acceso limitado de los inversores a la gestión. Por lo tanto, la empresa debe cumplir de inmediato con los requisitos reglamentarios en los que está presentando, que puede incluir la presentación de estados financieros GAAP con la Comisión de Bolsa y Valores de EE. UU. (SEC).

-

¿Cómo ayuda el reconocimiento de ingresos a mi negocio?

El reconocimiento de ingresos no es solo para propósitos de cumplimiento, es beneficioso para las empresas reconocer los ingresos de manera consistente, así como. Internamente, las empresas pueden revisar y comparar sus estados financieros actuales con los anteriores sin reparos, sabiendo que sus políticas de reconocimiento de ingresos se han mantenido consistentes. Seguir los estándares para el reconocimiento de ingresos también permite una fácil comparación externa para que las empresas puedan medir rápida y fácilmente cómo se están desempeñando en relación con sus competidores.

-

¿Cuál es el costo de las acciones preferentes?

El costo de las acciones preferentes para una empresa es efectivamente el precio que paga a cambio de los ingresos que obtiene de la emisión y venta de las acciones. En otras palabras, es la cantidad

-

Cómo iniciar un club de inversión

Jóvenes en un club escolar. Con un club de inversión, puede aprender sobre el mercado de valores invirtiendo en colaboración con un grupo de miembros motivados del club. Con un club los miembros pued

-

La economía del ratón rural frente al ratón urbano

He vivido en un pueblo pequeño la mayor parte de mi vida. El viaje a casa incluye colinas empinadas con vistas panorámicas y caminos rurales sinuosos que pasan por ranchos y campos abiertos. Pero no

-

¿Qué es una tierra de cultivo (inversión alternativa)?

Tierras agrícolas se refiere a tierras que se utilizan específicamente para cultivar o criar ganado y que se han asignado en las leyes de zonificación para fines agrícolas. La inversión en tierras agr

Contabilidad

-

La transferencia de la escritura de propiedad tras la muerte de un cónyuge

La transferencia de la escritura de propiedad tras la muerte de un cónyuge Cuando un cónyuge es propietario o copropietario de una propiedad al momento de su muerte, entonces puede ser necesaria una escritura de cesión para transmitir el título del cónyuge fallecido al cónyu...

-

¿Qué son las cuentas T?

¿Qué son las cuentas T? Si desea una carrera en contabilidad Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir negocios, individuos, gobiernos y organizaciones sin fines de lucro ...

-

9 expertas financieras de mujeres negras que necesita conocer

9 expertas financieras de mujeres negras que necesita conocer A medida que las instituciones financieras continúan apuntando a las mujeres de color, muchas mujeres negras expertas en finanzas han adoptado una postura. Pero ¿Por qué es importante? Bien, cuando se...

-

Seguro de atención a largo plazo:no lo necesita tanto como dicen las compañías de seguros

Seguro de atención a largo plazo:no lo necesita tanto como dicen las compañías de seguros Es posible que no necesite un seguro de atención a largo plazo, a pesar del alboroto que ha estado leyendo durante los últimos 20 años. ¿Qué es el seguro de cuidados a largo plazo? Básicamente, es...