8 mejores prácticas clave de contabilidad de la construcción para contratistas

La contabilidad de la construcción puede ser un desafío debido a la naturaleza compleja del negocio, y porque la forma en que se utilizan algunos métodos contables difiere de la norma en otras industrias. Por ejemplo, Los contratistas suelen hacer malabares con muchos proyectos, distribuidos en varios sitios, y necesitan administrar los costos, ingresos y rentabilidad para cada uno. Los proyectos a largo plazo también aumentan la complejidad de la gestión de ingresos.

La aplicación de estas mejores prácticas para la contabilidad de la construcción puede ayudar a los contratistas a maximizar la rentabilidad y el flujo de caja.

8 mejores prácticas clave de contabilidad de la construcción

La contabilidad de la construcción tiene muchas facetas, desde la asignación precisa de los costos directos e indirectos del proyecto hasta la optimización de los informes fiscales. Las empresas deben decidir si utilizar la contabilidad de caja o devengado, y aquellos que trabajan en proyectos a largo plazo deben elegir el método de reconocimiento de ingresos adecuado. Para algunos proyectos, la forma en que un contratista gestiona las órdenes de cambio puede determinar si el proyecto es rentable o genera pérdidas.

Aquí hay ocho mejores prácticas de contabilidad de construcción para contratistas.

-

Costo de empleo: Una empresa de construcción puede trabajar en muchos proyectos simultáneamente. La atribución precisa de los gastos a cada trabajo es fundamental para controlar los costos y medir la rentabilidad de los proyectos. El costeo del trabajo eficiente garantiza que todos los gastos directos e indirectos se asignen rápidamente al trabajo adecuado, para que una empresa pueda controlar si sus finanzas están bien encaminadas.

Costo de empleo, cuando se hace bien, requiere que todos los involucrados registren los gastos durante el proyecto, no después de que se haya completado, y presentar esos gastos diariamente. El software de seguimiento del tiempo puede ayudar a controlar los costos laborales. Los gastos deben categorizarse de la misma manera que en la estimación para permitir que los contables y gerentes de proyecto analicen si el trabajo avanza según lo planeado. La empresa también debe tener una fórmula estándar para asignar los gastos indirectos, como gastos generales administrativos, a cada proyecto.

Usando moderno, El software de gestión de proyectos basado en la nube que está disponible en dispositivos móviles desde los sitios de trabajo ayudará a los contratistas a mejorar sus registros de finalización a tiempo. Mantenga informados a los clientes y minimice el trabajo no facturable.

-

Contabilidad de caja: Cuando se trata de métodos contables, Hay dos opciones principales:base de caja y base devengada. Las empresas de construcción más pequeñas a menudo optan por el sistema de contabilidad de caja más sencillo:la empresa simplemente registra los ingresos cuando se reciben y los gastos cuando se les paga a los proveedores. La contabilidad de caja simplifica la gestión financiera diaria y requiere menos experiencia financiera. Una advertencia:las empresas de construcción con ingresos promedio de más de $ 25 millones no pueden usar la contabilidad de efectivo para fines fiscales, independientemente del porcentaje de materiales de trabajo.

-

El devengo: El método alternativo, el devengo, es más complejo, pero es necesario para las empresas más grandes, incluidas las empresas públicas que deben cumplir con los Principios de Contabilidad Generalmente Aceptados (GAAP) emitidos por el Consejo de Normas de Contabilidad Financiera (FASB). También sustenta los enfoques contables especializados para el reconocimiento de ingresos, como el método de porcentaje de finalización, descrito abajo.

La contabilidad basada en valores devengados reconoce los ingresos a medida que se completa el trabajo y los gastos cuando se incurre en ellos. lo que puede no ser así cuando el dinero realmente cambia de manos. Por lo general, proporciona una representación más precisa de las finanzas de una empresa, pero puede ocultar problemas de flujo de caja a corto plazo:una empresa puede parecer rentable en el papel incluso si los retrasos en los pagos de los clientes están causando problemas de flujo de caja.

-

Método de porcentaje de finalización: PCM es un enfoque contable ampliamente utilizado que permite a los contratistas reconocer los ingresos de cada proyecto a medida que los obtienen a lo largo del tiempo. Durante cada proyecto, el contratista factura por etapas el trabajo realizado hasta la fecha y registra los ingresos y gastos devengados en cada etapa. Se considera la forma más precisa de registrar ingresos y gastos para que coincidan con el trabajo realizado, y los bancos y los prestamistas a menudo lo prefieren.

PCM funciona bien si puede generar estimaciones precisas. PCM también puede ayudar a garantizar que los contratistas reciban un pago por su trabajo, incluso si un proyecto de construcción no se completa.

Los contratistas pueden medir el porcentaje de finalización de varias formas:

- El método de costo a costo: Con este método, Los costos del contrato incurridos hasta la fecha se dividen por el costo total estimado del contrato. Esta relación luego representa el porcentaje de los ingresos totales del contrato que se han obtenido. Si la mayoría de los materiales necesarios se compran al inicio del proyecto, este método puede permitir a los contratistas reconocer la mayor parte de los ingresos del proyecto en sus primeras etapas.

- Método de esfuerzo invertido: Esto compara la proporción de esfuerzo realmente gastado hasta la fecha con el esfuerzo total estimado. El cálculo puede basarse en horas de mano de obra directa, la cantidad de materiales utilizados o las horas de máquina, si es apropiado.

- Método de unidades de entrega: Esto calcula los ingresos y el costo en función del número de unidades entregadas al cliente en comparación con el número total de unidades especificado en los términos del contrato.

-

Método de contrato completado: Con CCM, el contratista reconoce todos los ingresos del proyecto, gastos y ganancias solo cuando el proyecto está terminado. Este enfoque debe usarse solo para proyectos que duren menos de un año. El uso de CCM puede ser una ventaja para los contratistas que desean diferir los ingresos a un período futuro.

-

Estrategias de declaración de impuestos: Las empresas de construcción deben planificar sus estrategias fiscales durante todo el año para obtener el mayor beneficio y asegurarse de cumplir con los requisitos del IRS. A continuación, presentamos algunas estrategias de presentación de informes que pueden ayudar a los contratistas a administrar su obligación tributaria.

-

Seleccione el método de contabilidad apropiado: Los grandes contratistas deben asegurarse de utilizar el método de declaración de impuestos correcto para cada contrato determinando qué proyectos se definen como a largo plazo (más de un año) según el Código del IRS 460. Se requiere PCM para la mayoría de los proyectos a largo plazo. Sin embargo, hay excepciones. Por ejemplo, Los contratistas están exentos si al menos el 80% de los costos de construcción son para hogares u otras viviendas con cuatro o menos unidades.

Los contratistas más pequeños con ingresos de $ 25 millones o menos en los últimos tres años fiscales también están exentos del código. Para contratos a corto plazo, CCM puede ofrecer ventajas si las empresas desean diferir los ingresos a un período futuro para reducir su obligación tributaria en el período actual.

-

Califique para un crédito fiscal por investigación y desarrollo (I + D): Proyectos innovadores y técnicamente desafiantes que involucran el diseño y desarrollo de nuevos tipos de edificios, Los subsistemas o procesos pueden ser elegibles para importantes créditos fiscales para I + D. Estos créditos proporcionan ahorros de impuestos dólar por dólar en todo el proyecto calificado o en la parte del proyecto que cumple con los criterios del IRS.

Es importante documentar con precisión los aspectos innovadores del proyecto, y las empresas pueden beneficiarse de contar con la ayuda de un experto externo. Los créditos fiscales para I + D que no se utilicen en su totalidad en un año pueden aplicarse al año anterior o prorrogarse hasta por 20 años. Los contratistas con un promedio de menos de $ 50 millones en ingresos brutos pueden utilizar el crédito fiscal para I + D para compensar el impuesto mínimo alternativo. Además, Las nuevas empresas calificadas y las pequeñas empresas que pueden no tener una obligación de impuestos sobre la renta pueden compensar los impuestos sobre la nómina con el crédito.

-

Reducir la renta imponible: Contratistas que son propietarios o inversores en entidades de paso, incluidas las empresas unipersonales, sociedades y la mayoría de las LLC y corporaciones S, pueden deducir su parte asignada de pérdidas en la medida de su base (deuda y capital). Los contratistas también pueden minimizar su obligación tributaria maximizando las contribuciones al plan de jubilación, reduciendo así los ingresos antes de impuestos.

-

-

Gestión de órdenes de cambio: Inevitablemente, los proyectos de construcción experimentan cambios con respecto al plan original. A menos que los contratistas los manejen con cuidado, Las órdenes de cambio pueden reducir las ganancias del proyecto o incluso dar lugar a disputas con los clientes. Idealmente, el contrato original debe detallar exactamente cómo manejar las órdenes de cambio, y los contratistas deben establecer un proceso de orden de cambio estándar con documentación completa del trabajo y el costo requerido para cada cambio solicitado.

Es una buena práctica para los contratistas posponer el inicio del trabajo hasta que se reciba un acuerdo firmado por el cliente. Pero en la realidad, Los líderes del lugar de trabajo a menudo aceptan órdenes de cambio sin pasar por un proceso de aprobación formal. De cualquier manera, Es importante registrar con precisión la orden de cambio en un sistema de contabilidad para poder rastrear el costo y la rentabilidad del proyecto. Existen varios enfoques contables conservadores para gestionar esto. El mejor depende del estado de la orden de cambio:

- Órdenes de cambio que no están aprobadas y es poco probable que se aprueben: Si un contratista está incurriendo en costos para implementar cambios y no sabe si el cliente aprobará el pago por ellos, un enfoque conservador es agregar los costos asociados con la orden de cambio a los costos directos del proyecto.

- Órdenes de cambio que no están aprobadas pero que probablemente se aprobarán: Si un contratista está implementando una orden de cambio que actualmente no está aprobada pero que se espera que se apruebe, hay varias opciones. Una es agregar los costos a una cuenta de activos hasta que se obtenga la aprobación para la orden de cambio. Otra es agregar el gasto a los costos del proyecto y aumentar los ingresos previstos del proyecto en la misma cantidad.

- Órdenes de cambio aprobadas: Agregue todos los costos asociados con la orden de cambio a los costos del proyecto, y aumentar el valor total del contrato por el monto cobrado por la orden de cambio.

-

Programa de contabilidad: El uso de software de contabilidad basado en la nube al que se puede acceder dondequiera que estén los empleados puede simplificar en gran medida la gestión financiera y reducir los esfuerzos manuales de contabilidad, al tiempo que permite a los contratistas realizar un mejor seguimiento de la rentabilidad y dedicar más tiempo a concentrarse en el negocio principal. El software puede ayudar a crear estimaciones precisas, rastrear una amplia variedad de costos y asignarlos con precisión a proyectos y administrar el reconocimiento de ingresos utilizando los métodos PCM y / o CCM. El software de gestión financiera NetSuite automatiza los cálculos de materias primas, horas laborales, costos, cambios presupuestarios e ingresos proyectados. Maneja el costo del trabajo, órdenes de cambio y métodos de reconocimiento de ingresos de la industria de la construcción. El soporte móvil proporciona a los contratistas acceso en tiempo real a los datos actuales de los lugares de trabajo y mientras viajan.

Claramente, La contabilidad de la construcción es compleja y especializada. En una industria que normalmente opera con márgenes estrechos, La aplicación de las mejores prácticas a la contabilidad de la construcción puede ayudar a los contratistas a mantener el control de los gastos y maximizar las ganancias.

Mejores prácticas contables de construcción para contratistas

Costo de empleo

El cálculo de costos de trabajo preciso permite a los contratistas realizar un seguimiento de los costos y los ingresos de cada trabajo, desglosando los costos laborales, materiales y gastos generales en detalle.

Contabilidad de caja

Los pequeños contratistas pueden preferir este método para simplificar su contabilidad.

Método de porcentaje de finalización

Las buenas estimaciones de los costos totales y la tasa de finalización del proyecto ayudan a garantizar proyectos rentables a largo plazo y un flujo de caja sólido.

Método de contrato completado

En algunos casos, esto permite a los contratistas diferir los ingresos a un período posterior.

Gestión de órdenes de cambio

Trate de documentar el proceso de la orden de cambio antes de firmar el contrato de un proyecto. Documente cada cambio, obtenga la aprobación antes de continuar y registre todos los costos con precisión.

Estrategias de declaración de impuestos

Elija el método de contabilidad que mejor se adapte a cada proyecto. Aproveche los créditos fiscales para I + D cuando corresponda. Los propietarios de entidades canalizadoras pueden aplicar pérdidas comerciales para reducir su obligación tributaria personal.

Programa de contabilidad

El software de gestión financiera y de proyectos basado en la nube puede simplificar todo, desde el cálculo del coste del trabajo hasta la presentación de informes fiscales.

Preguntas frecuentes sobre contabilidad de construcción

P:¿En qué se diferencia la contabilidad de la construcción?

A: La contabilidad de la construcción se diferencia en varios aspectos de la contabilidad de otras profesiones. Una diferencia es el enfoque en el cálculo de costos basado en proyectos y la necesidad de realizar un seguimiento de varios trabajos que se ejecutan al mismo tiempo. Otra es que los contratistas deben administrar métodos especializados para el reconocimiento de ingresos y la declaración de impuestos en proyectos que pueden durar meses o años. Además, la contabilidad de la construcción necesita manejar las órdenes de cambio y retención, o dinero retenido, que son típicos en proyectos de construcción importantes.

P:¿Cómo funciona la contabilidad de la construcción?

A: La contabilidad de la construcción a menudo implica la asignación precisa de costos y la administración de ingresos para una cartera diversa de proyectos. Cada proyecto de construcción se considera único, centro de beneficio a corto plazo. Incluso proyectos similares a menudo tienen diferentes condiciones o variables del sitio, como la disponibilidad de mano de obra, costo de materiales y zonificación local, que afectan los márgenes. Dependiendo de la naturaleza de sus negocios, los contratistas deben determinar si utilizarán la contabilidad de caja o de devengo, y si utilizar el método de porcentaje de finalización o el método de contrato completado en proyectos grandes.

P:¿Cuáles son las mejores prácticas en la contabilidad de la construcción?

A: La contabilidad de la construcción es compleja, por lo tanto, los contratistas deben centrarse en las mejores prácticas para varios aspectos de la tarea a fin de maximizar la rentabilidad. El costo del trabajo preciso es fundamental para garantizar que los contratistas asignen con precisión todos los costos relevantes a cada proyecto y para determinar la rentabilidad del proyecto. La elección de la contabilidad basada en efectivo en lugar de la contabilidad basada en valores devengados puede simplificar la gestión financiera para los pequeños contratistas. Las empresas más grandes deben decidir si usar el porcentaje de finalización o el método de contrato completado para proyectos grandes. La implementación de software de contabilidad puede simplificar y automatizar muchos aspectos de la preparación de impuestos y la contabilidad de la construcción.

P:¿Cuáles son las buenas prácticas contables de la construcción?

A: Las buenas prácticas contables deben alinearse con el modelo comercial de una empresa constructora. Las empresas más pequeñas pueden utilizar la contabilidad de caja, que es relativamente simple, mientras que las firmas más grandes necesitarán utilizar la contabilidad de acumulación (o devengo) para respaldar el porcentaje de cumplimiento o los métodos de reconocimiento de ingresos por contrato completado. Para la mayoría de los contratistas, El costeo del trabajo y la gestión de órdenes de cambio son fundamentales para llevar un negocio eficiente y rentable.

-

Guía completa para comerciantes de bitcoins de todos los niveles

Si quiere ganar dinero operando, No hay otra opción mejor disponible hoy en día que bitcoin. Bitcoin se considera la mejor criptomoneda en la actualidad porque es muy popular y proporciona a sus usuar

-

Donaciones caritativas y otros métodos de donaciones planificadas

Las donaciones caritativas ofrecen una manera ideal para que usted apoye una causa que está cerca de su corazón, y sienta que está marcando una diferencia válida para una organización benéfica en la q

-

Revisión de préstamos de MCU:préstamos personales de tasa competitiva para miembros

Pros Contras Tasas de interés competitivas Tasas por pago tardío Tasas más bajas con pagos automáticos Debe ser miembro de la Cooperativa de Crédito Municipal Se permiten codeudores No disponible e

-

Escribir como ejercicio espiritual

Escribir también es un ejercicio espiritual. Escribía todos los días años antes de ganarme la vida como escritor. Cuando comencé a escribir Inmediatamente sentí que cambió mi vida. No solo mejoró mi

Contabilidad

-

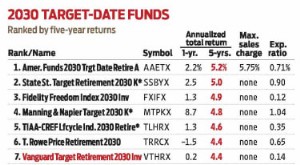

Vanguard Target Retirement 2030 mantiene la vista en el premio

Vanguard Target Retirement 2030 mantiene la vista en el premio Cuando el mercado de valores colapsa, lo más difícil de hacer es no hacer nada. Pero los inversores de fondos con fecha objetivo que tomaron esa ruta salieron bien de la venta masiva. Retiro de Van...

-

¿Cuánto dinero necesita para ahorrar cuando solicita una hipoteca?

¿Cuánto dinero necesita para ahorrar cuando solicita una hipoteca? Usted sabe que necesita suficiente dinero para cubrir el pago inicial y los costos de cierre al comprar una casa. Pero, ¿sabía también que la mayoría de los prestamistas quieren ver incluso más dólare...

-

Todo sobre el estado de cuenta consolidado (CAS)

Todo sobre el estado de cuenta consolidado (CAS) La inversión en fondos mutuos en estos días se hace fácil. Existen múltiples plataformas, incluida Groww, a través de las cuales puede invertir directamente en fondos mutuos. Sin embargo, estas plataf...

-

¿Qué significan los números de un cheque personal?

¿Qué significan los números de un cheque personal? Cheque en blanco listo para ser escrito. Cada cheque personal que escribe está lleno de información importante, datos valiosos que no quiere que cualquiera sepa. Es posible que no se dé cuenta de cuá...