Por que 2019 podría ser el año de otra burbuja tecnológica

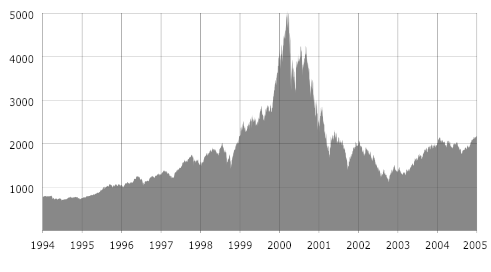

Cuando estalló la burbuja de las puntocom en 2000, hizo caer un número significativo de empresas. Los bancos de inversión habían estado alentando una enorme inversión en empresas de las punto com mediante el lanzamiento de Ofertas Públicas Iniciales (OPI) que permitían a los inversores y empresarios sacar provecho de vastas fortunas vendiendo acciones de sus empresas.

La mayoría de las empresas puntocom que cotizaban en las bolsas de valores habían hecho poco más que consumir grandes cantidades de efectivo de los inversores y mostraban pocas posibilidades de obtener beneficios. Se pasaron por alto las métricas tradicionales de rendimiento y los grandes gastos se vieron como una señal de un rápido progreso.

El gasto en efectivo fue construir una marca y crear efectos de red, donde algo gana más valor cuanto más gente lo usa. Estos son el principal impulsor de los negocios de plataformas. Con Amazon, por ejemplo, cuantos más proveedores, mayor beneficio para los clientes potenciales y viceversa. Juntos, esto sentaría las bases para las ganancias futuras en el supuesto de que el modelo de negocio subyacente fuera sólido. La mayoría no lo fue y, sin embargo, casi cualquier idea atrajo grandes cantidades de financiación.

Avance rápido 19 años y, tras un auge similar de "aplicaciones", los bancos de inversión están adelantando OPI ya que prevén condiciones de mercado volátiles que llegarán más adelante en el año. Aplicaciones de transporte compartido Uber y Lyft, valorados respectivamente por los bancos de inversión en US $ 120 mil millones y US $ 15 mil millones, se colocarán a principios de 2019 para evitar el colapso. Ambos son generadores de pérdidas:las pérdidas de Uber se acercan a los 4.000 millones de dólares en 2018 después de una pérdida de 4.500 millones de dólares en 2017. Se han ignorado las métricas tradicionales y se ha tomado el crecimiento de los usuarios como un indicador de la rentabilidad futura. Pero esto requiere un enorme acto de fe.

Uber como muchos, ha podido aprovechar los fondos fácilmente disponibles y hasta ahora ha recaudado más de 22.000 millones de dólares de los inversores. El problema de poder recaudar fondos con tanta facilidad es que desalienta el enfoque y la eficiencia. Uber no solo está desarrollando el modelo de viajes privados, sino también el uso compartido de bicicletas, comida para llevar a domicilio y vehículos autónomos. Este último también está siendo desarrollado por la mayoría de los principales fabricantes de automóviles, así como Google.

Snap Inc, propietario de la aplicación de redes sociales Snapchat, también está en las rocas, ya que se está quedando sin fondos rápidamente, a pesar de su cotización de 24.000 millones de dólares en 2017. Los accionistas no pueden intervenir, ya que solo las acciones fundadoras tienen derecho a voto. LinkedIn sigue perdiendo dinero después de la compra de Microsoft por 26.000 millones de dólares. Twitter acaba de obtener una pequeña ganancia por primera vez, luego de su adopción como el canal principal del presidente de los EE. UU., Donald Trump, para los anuncios de políticas de EE. UU.

La creencia de los bancos de inversión es que los efectos de red generarán economías de escala y crearán mercados en los que el "ganador se lo lleva todo" que emulan a Facebook. Google y Amazon. Pero la realidad está lejos de la verdad ya que la mayoría difieren en varios aspectos importantes.

Dos tipos de aplicaciones

La mayoría de las aplicaciones se dividen en dos categorías. Hay quienes usan el contenido para atraer a los usuarios anticipando que estos usuarios pueden monetizarse, generalmente vendiendo publicidad o recolectando suscripciones. Estos incluyen los gustos de LinkedIn, Gorjeo, Snapchat, Facebook. Luego están los que brindan un servicio o bienes, como Uber, Lyft, Deliveroo, Amazonas.

Las aplicaciones que usan contenido han descubierto que el contenido puede ser enormemente costoso de mantener como nuevo y que monetizar a los usuarios es difícil en términos de atraer publicidad o suscripciones. Los fondos de los inversores se utilizan para desarrollar contenido con la esperanza de crear suficientes usuarios para pagarlo y, finalmente, mostrar una ganancia. La realidad es que los usuarios tienden a pasar a la siguiente moda antes de poder monetizarlos.

En lo que respecta a bienes y servicios, Los fondos de los inversores se utilizan para cebar el mercado a través de la publicidad y subvencionar precios tanto a proveedores como a clientes. De hecho, están intentando crear efectos de red, que se prevé que persistirán una vez que se retiren los incentivos de precios bajos.

Pero esto es el equivalente a pagar a los proveedores más que la tarifa del mercado y luego vender a los clientes a menos que la tarifa del mercado. En mercados con bajos costos de cambio, como aplicaciones de transporte y entrega de alimentos, los usuarios simplemente volverán a la oferta más competitiva una vez que se retiren los incentivos.

En el caso de Uber, a pesar de una oferta pública inicial inminente, no ha podido retirar incentivos costosos debido al colapso del crecimiento de usuarios. Las economías de escala también son bastante limitadas, como lo está descubriendo Uber al intentar retirar los incentivos a los conductores, lo que ha dado lugar a huelgas. En efecto, el modelo solo funciona con incentivos, qué inversores deben financiar.

La gran diferencia con Facebook, Amazonas, y Google es que fueron de los primeros en crear efectos de red. Uber se ha enfrentado a una competencia sostenida y una firme resistencia en todo el mundo, resultando en enormes batallas de desgaste financiadas por inversores. Snapchat ha encontrado a Instagram y WhatsApp (ambos propiedad de Facebook) esperándolos, haciendo muy difícil la competencia para los usuarios.

Es solo cuestión de tiempo antes de que estalle la burbuja de la aplicación. Las grandes empresas tecnológicas como las acciones de Apple y Facebook han caído casi un 40% en las últimas semanas, lo que es indicativo de que los mercados pierden la fe incluso en las empresas tecnológicas establecidas para lograr sus pronósticos. Esto no es un buen augurio para las aplicaciones que aún no se han incluido en la lista. Cuando se trata de mercados de inversión, la historia se repite una y otra vez.

-

Esta es la razón por la que estoy ahorrando para las fiestas:en julio

Puede parecer una tontería, pero reservar dinero ahora para las fiestas podría evitar que acumule deudas cuando llegue la temporada de regalos. Algunas personas se molestan con la temporada navide

-

Las marcas más valiosas [un mapa por país]

¿Amazon, Mercedes, IKEA? ¿Cuáles son las marcas más valiosas? ? Conozcamos a esos chicos malos. Este mapa muestra las marcas más valiosas por país en 2020 Hicimos un viaje alrededor del mundo y an

bolsa de Valores

- 8 razones por las que los planes de 5 años son los peores

- Podrías comprar una McMansion a bajo precio,

- Por qué 65 puede ser la edad más conveniente para reclamar el Seguro Social

- Por qué la caída del mercado de valores mundial realmente no importa

- Por qué las criptomonedas no reguladas podrían desencadenar otra crisis financiera

- Cómo el comercio de futuros de Bitcoin podría hacer estallar la burbuja de la criptomoneda

- Un buen año para la mayoría de los fondos Kip 25

- Por qué el Dow Jones podría alcanzar rápidamente los 35,

- ¿Por qué debería considerar invertir en el mercado de valores?

-

¿El presupuesto no funciona? Estas podrían ser las razones por las cuales

¿El presupuesto no funciona? Estas podrían ser las razones por las cuales Si tiene dificultades para cumplir su presupuesto, puede ser hora de hacer algunos cambios. Seguir un presupuesto es una de las mejores cosas que puede hacer por sus finanzas. Con un presupuesto esta...

-

He aquí por qué aumentar su puntaje de crédito en este momento podría ser lo más importante que haga

He aquí por qué aumentar su puntaje de crédito en este momento podría ser lo más importante que haga Es un movimiento que debería intentar hacer más temprano que tarde. Puntos clave Las tasas de endeudamiento de los consumidores podrían aumentar en 2022 a medida que la Reserva Federal avanza con l...